网销保险遭遇冰火淬炼:前三季度车险暴跌近四成,万能险遭腰斩行业动态

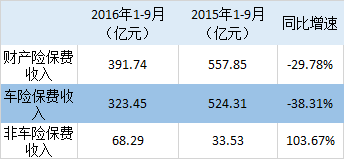

当各种互联网保险创业如火如荼进行之时,前三季度互联网保险数据的出炉却无疑给这种热情浇了一盆冷水。『慧保天下』得到的同业交流数据显示, 无论是产险还是寿险,2016年前三季度,在网销渠道的表现均不尽人意 :受累于车险费率市场化改革,网销车险同比出现了近四成的降幅,连累网销产险保

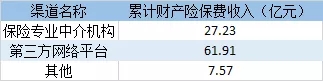

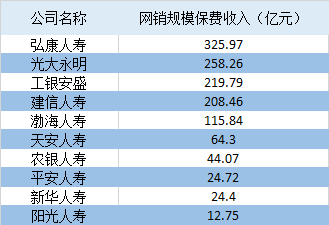

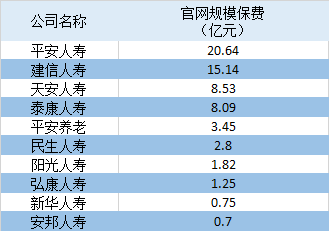

当各种互联网保险创业如火如荼进行之时,前三季度互联网保险数据的出炉却无疑给这种热情浇了一盆冷水。『慧保天下』得到的同业交流数据显示,无论是产险还是寿险,2016年前三季度,在网销渠道的表现均不尽人意:受累于车险费率市场化改革,网销车险同比出现了近四成的降幅,连累网销产险保费骤降近三成;同期,网销人身险规模保费收入虽然同比出现了高达17.5%的正增长,但相较行业55.02%的平均增速,仍难言乐观。近年来,网销财产险一直保持了较高的增长速度。据媒体报道,2015年前三季度,中保协会员公司共实现网销财产险保费收入557.85亿元,同比增速高达61.45%,远高于行业平均水平。而在今年,这一切却出现了逆转:2016年前三季度,国内网销财产险保费收入不升反降,累计保费收入391.74亿元,同比负增长29.78%。通过对比去年的数据,就能清晰看到原因:由于车险费率市场化改革的全面推广,网销车险在费率上不再具有明显优势,保费出现大幅度下滑。2016年前三季度,网销车险保费收入共计323.45亿元,同比下滑近四成。与此同时,非车险业务却保持了高速的增长,但无奈体量过小,最终无法挽回整体保费增速为负的局面。就9月单月而言,网销财产险保费下滑的态势表现的更为明显,在该月,网销财产险保费收入32.26亿元,同比负增长达53.48%。车险保费收入的大幅下滑,导致其在网销财产险保费收入中的占比也逐步缩小,2015年前三季度,网销车险保费收入占比高达94%,而2016年前三季度,这一数字已经降为82.57%。而9月份单月的数据显示,这一数字还有可能进一步降低,9月单月,网销车险保费收入仅23.23亿元,占比仅为72.03%,已经接近财产险公司全部保费收入中车险保费收入的占比。尽管各种移动端网络入口不断出现,但PC端官网仍然是财产险公司销售产品的主力渠道。数据显示,2016年前三季度,财产险公司通过PC 官网实现的保费收入为246.86 亿元,在全部网销财产险保费收入中的占比达到了63.02%。这与人身险公司主要借助第三方网络平台销售产品是极为不同的。除PC官网之外,财产险公司自营的网络平台,包括移动APP、移动官网手机WAP、微信公众号也已经日益成为财产险公司重要的销售渠道,2016年前三季度,这三个渠道销售的保费收入均超过了10亿元,合计达到48.17亿元,占比12.30%。(见表2)2016年前三季度,财产险公司借助其他第三方渠道实现的网销保费收入为96.71亿元,在全部网销财产险保费收入中的占比为24.69%,详细的情况如表3所示。说到网销保险,很多人首先想到的公司可能是中国平安,但实际上,在财产险领域,人保财险才是当之无愧的第一名。数据显示,2016年前三季度,人保财险共实现网销保费收入164.05亿元,而平安产险仅为87亿元,二者相差近一倍。两大巨头与其他险企的差距更大,显示在网销领域,二者的地位更是不可撼动,例如排名第三的众安保险,其网销保费收入仅为22.57亿元。值得注意的是,大地保险网销保费收入排名第四,虽然在众安保险之后,但却居于太保产险之前,显示在新渠道方面,该公司具有一定实力。表4 2016年前三季度网销财产险保费收入排名前五的险企虽然在网销方面,平安产险仍远远落后于人保财险,但在电销领域,其却牢牢占据第一的位置。数据显示,2016年前三季度,财产险公司累计实现电销保费收入694.62 亿元,同比增长 8.99%,其中,仅中国平安就达到了316.93亿元,占据了将近一半的市场份额,而太保产险、人保财险与之相去甚远。表5 2016年前三季度电销财产险保费收入排名前五的险企就销量而言,2016年前三季度,网销财产险中,最畅销的产品主要是碎片化的退货运费险、航意险、航延险等,其件均保费很低,甚至往往不足1元,但由于件数多,仍然为财产险公司带来了可观的保费收入。销量排名前五的非车险产品,均与购物有关,其中四款都是退货运费保险。表6 2016年前三季度互联网渠道最畅销的五款非车险产品根据中国保险行业协会披露的数据,前三季度,人身险公司通过互联网获得的规模保费为1389.21亿元,同比增长17.5%,与2015年互联网人身保险全年保费水平接近。虽然发展较快,但与人身险业整体的增速相比,还有较大差距。2016年前三季度,人身险公司共实现规模保费收入28990.34亿元,同比增长55.02%。就在去年前三季度,网销人身险规模保费的增速还高达332.24%。低于行业平均水平的增速,令网销人身险规模保费在人身险公司总保费收入中的占比也出现了一定程度的下降,2015年前三季度,这一数字为6.3%,而2016年前三季度,这一数字则变为了4.79%。有寿险公司人士分析表示,之所以会出现网销渠道增速低于行业平均水平的现象,或与去年基数较高有关,此外,监管政策的影响,包括去年一度暂停网销万能险、今年发布中短存续期新政等也有关系。图1 2016年前三季度网销人身险保费增速远低于行业平均水平从险种的角度来看,结合之前媒体披露的数据,2016年前三季度,网销万能险保费收入相较去年同期出现了“腰斩”,规模保费从去年同期的496.7亿元,降低至2016年的206.7亿元。而同期,投连险却出现了较为快速的增长,从去年前三季度的542.8亿元增长至639.9亿元,增量近100亿元,其在全部网销人身险保费收入中的占比也有所提升,达到46.1%,较上半年提高近3个百分点,较2015年年底提高21.8%。这显示出在3月份监管发布中短存续期新政之后,万能险发展受限,部分险企开始加大力度发展投连险。但受到万能险的拖累,网销寿险保费收入在2016年前三季度还是出现了一定程度的下滑,从2015年同期的1142.6亿元,下降至1125.5,市场占比也从2015年前三季度的96.7%下降至81.1%。值得注意的是,年金保险异军突起,2016年前三季度共实现规模保费224.5亿元,占互联网人身保险保费收入的比重达16.2%,一举成为网销人身保险第二大险种。从各人身险公司获得的网销保费收入来看,线下渠道不够发达的中小型公司明显显示出了对于网销渠道更加浓厚的兴趣。网销保费收入排名前十的人身险险企中,“老七家”中仅平安人寿、新华人寿上榜,分别录得24.72、24.40亿元的保费收入,这与排名前四的弘康人寿、光大永明、工银安盛以及建信人寿200亿元以上的保费收入相比,相去甚远。另外值得一提的是,中小型公司通过网络渠道销售的主要都是理财型产品,如弘康人寿、光大永明都是投连险大户。表8 2016年前三季度网销人身险规模保费排名前十的险企相较于财产险公司,人身险公司通过互联网进行销售时,明显更加倚重于第三方渠道,数据显示,2016年前三季度,人身险公司共计实现规模保费收入1389.21亿元,其中,通过官网实现的规模保费为64.96亿元,虽然是去年同期的2.1倍,但占互联网人身保险保费的比重仍不足5%;而通过第三方渠道实现的规模保费收入则高达1324.24亿元,占比高达95.3%。另据中保协统计,2016年前三季度,人身险公司官网的网站流量为14.2亿次,投保客户数达397.3万人,承保件数1313.1万件。表9 2016年前三季度官网销售人身险规模保费排名前十的险企表10 2016年前三季度第三方渠道销售人身险规模保费排名前十的险企