保险中介再度站上风口?且看那些年,风投追过的6家中介公司行业动态

保险中介这两年成为焦点,热度持续走高, 一 个全国性的壳牌照价格高达千万以上。 怎么认清保险中介的价值、趋势和走向?『慧保天下』近期将会陆续推出一系列文章,从资本、技术、商业模式等方面,研究一些保险中介发展的真问题。 资本涌入保险中介 是真实还是幻象 根据市场口风,目前在保监

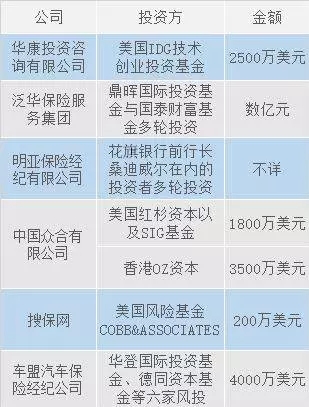

保险中介这两年成为焦点,热度持续走高,一个全国性的壳牌照价格高达千万以上。怎么认清保险中介的价值、趋势和走向?『慧保天下』近期将会陆续推出一系列文章,从资本、技术、商业模式等方面,研究一些保险中介发展的真问题。根据市场口风,目前在保监会及保监局排队等待牌照的保险中介公司多达上百家。随便看一看保监会的信息披露,中石化、中船、英大长安、华夏保险、传化、大连港、恒大、中国人寿......都成立了保险中介公司。可以说,强势资本纷纷进入保险中介,这些股东阵容一点不比保险公司股东逊色。据称这还是在严格控制的情况下,一旦放松节奏,估计还会有大批量机构拍马赶到。如果从保险中介牌照申请的热度来看,资本毫无疑问对保险中介很感兴趣。(详见《7个月批复49家,如何快速获得一张保险专业中介牌照》)但另一方面,真正获得牌照却是难上加难,尤其是2016年年中以来,获得审批者寥寥无几,显然保监会在有意严格控制。要问为什么?前几天,保监会发布的一份《关于做好保险专业中介业务许可工作的通知》(以下简称“《通知》”),透出了一丝端倪。(详见《保险概念持续受热捧,专业中介这个“小目标”也一照难求了》)这份通知,提出了股东出资自有真实合法、注册资本实施托管等六个方面的要求。疗效如何见仁见智,但毫无疑问,监管的重点意图还是放在了股东出资自有真实合法、注册资本实施托管这两条措施上,市场中不少保险中介也对这两条最为挠头。为什么说《通知》打在了七寸上?现实中,通过验资机构借用注册资本,拿下牌照后再将注册资本转移出去已经成为保险中介行业的一个“潜规则”,尤其是一些个人或者资本实力较为弱小的机构投资者,借钱验资是常态。现在好了,要求股东必须自有资金出资,并且还得托管锁定,一下子就可以筛出去大量的“不合格”投资者,还喧闹的保险中介牌照审批一个清净。在实体经济下滑和保险业红火的当口,如果能通过比较经济的渠道借用注册资本申请一个牌照,不管是顺手转让赚个一千万,还是慢慢腾腾做业务,有枣没枣打一杆子,都是一笔划算的买卖。但如果注册资本托管这个措施能给市场降温,那么,就会显现出很多的牌照需求其实是伪需求。注册资本被锁定,长时间高昂的验资成本是申请者所承受不了的,打退堂鼓的肯定不在少数。从这个角度看,资本对于保险中介并非都是真爱。涨潮也好,退潮也好,但至少有相当一部分资本申请牌照是打算踏踏实实做保险中介的,这就牵扯到一个保险中介前景问题。深一步说,资本追求的是一般回报,风险资本追求的却是超越社会平均回报的高收益。风险资本只追逐风口和社会最为热门的投资项目,风险资本是否介入,才是判断保险中介吸引力的最大试金石。实际上,保险中介2000年放开审批之后,从2006、2007年开始,风险资本就开始有意识地布局保险中介了,其中,有六家机构比较典型:时至今日,回顾一下保险中介和风险资本亲密接触的历史,不胜唏嘘。六家机构中,华康、泛华、明亚这三家在残酷的市场中活下来了,并且逐步成为市场中的佼佼者,而众合、搜保、车盟这三家则是走错了路,泯然众人或者早已烟消云散了。保险中介成王败寇,有何门道?泛华2007年10月登陆美国纳斯达克全球市场,募集资金2.16亿美元,是中国领先的独立第三方保险中介机构。2015年底,泛华实现百亿保险销售规模;2016年一季度,泛华提出“千亿泛华,百万扩军”战略,力争在8年后实现千亿保险销售规模。华康成立于2006年7月,是国内首家以寿险期缴业务为核心的专业保险中介企业。华康2010年前后位列代理公司第一名。如今,华康已经“鸟枪换炮”,触角已经延伸到保险公司,参与发起设立华贵人寿,华康多年维系起来的销售队伍成为其当今最大的资本。明亚历经多次反复和折腾,不屈不挠的活了下来。2004年底起步阶段,早期营销团队几近“全部阵亡”;2007年迎来了第一次小高峰,经纪人超过500人;2008年-2009年则是受金融危机动荡时期;2011年到达低谷阶段,经纪人仅剩余200余人;2012年至今伴随着寿险健康险市场爆发大环境迎来了第二次发展小高峰。截至2016年8月,明亚已开设省、市级分公司14家,已签约寿险公司近30家,财产险公司40家。中国众合有限公司2006年已经拥有包括北京联众保险代理有限公司在内的保险中介机构6家。众合“不仅为终端客户提供产品,而且为上游产品提供商和下游渠道提供整合营销服务”,搭建“保险产品销售超市”,通过专属代理人寻找客户。搜保网成立于2006年5月。是国内首家专业车险报价网,自主研发了“自助式车险保费同步报价系统”,实现了因需定制险种组合、在线计价比价、呼叫中心投保、保单查询管理等各种个性化功能。车盟原计划做成车险中介业的“携程”,其网站曾是拥有全国42家财险公司的车险产品价格比较平台,有专业保险顾问为客户选购产品,有全国统一的服务电话协助客户完成购买、维修、救援等一系列服务。从投资逻辑分析上讲,风险资本赌的是中国概念、是中国保险巨大的想象空间、是保险成为中产阶级消费必需品的属性。从结果上看,风险资本的资本支持也放大了获得投资的保险专业中介的比较优势。但这远远不是故事的全部。三家成、三家败,折射的是保险中介背后迥异的商业模式。风险资本不仅要选好赛道、还得选好选手。泛华、明亚、华康能坚持十年不倒,很大原因就是商业模式创新。以明亚为例,能够坚持到现在,并且坐稳寿险保险经纪头把交椅,主要是依赖于十多年前两个大胆的创新,一是首次将“经纪人机制”引入国内个人寿险业,之前保监会没有给做个人寿险客户服务的公司发放过经纪人牌照;二是自主研发了一套以客户需求为导向的保险咨询系统,被不少资深的个险业务负责人视为“将颠覆传统个人寿险营销模式的利器”。同样,华康和泛华都是在寿险销售方面下了大工夫,可以很好体现和丰富保险中介的价值,最终赶上了寿险健康险爆发的长周期,得以老树新花。相反,搜宝、车盟、众合,则是超越了时代,或者说过早介入了不该介入的领域。车险是个保险中介创业的大坑,围绕车险创业的,毫无疑问都倒在了黎明之前。几家大公司对车险市场份额的把控、对游戏规则的把控,使得小资本腹背受敌。即便是放在今天,搜宝、众合借助电子商务开展业务设想大胆,营销整合思路超前,比价平台更是高人一筹,但缺少互联网技术支撑和行业变革,死的很难看。过早的风口不是风口,时机不成熟只能夭折。风险资本投了六家保险中介,三家成功坚持到现在,成功率确实不低。但显而易见,这些风险资本并没有好的退出途径或获得高的回报。对比同时期风险资本投资的大众点评、高德地图、途牛、唯品会等互联网项目,已经成功变现的不记枚数。对保险中介而言,资本能否退出和公司能否发展是两个概念,按照传统金融服务业来估值和按照互联网来估值,天壤之别。所有想进入保险中介的资本必须清醒头脑,保险中介并不是那个能带来暴富机会的领域。保险中介具有类金融属性,金融公司很少有风险投资或者PE可以撬动,不具备指数或倍数的增长能力。即便是资本拿下了牌照,但传统的发展模式“痛并快乐着”,做得好赚一点辛苦费、赚一些渠道资源的变现费用,做的不好亏钱亏得肉痛。传统业务价值不大,事多钱少,前景一眼就能看到头。即便是泛华、华康、明亚,想再次拿到风险资本投资也是不易。想要获得资本垂青,必须有新的商业模式概念。谁是下一个被风险资本看中的保险中介?大概率是结合互联网+的保险中介,能成为新的风口。不少互联网保险创业项目,纷纷选择与保险中介伴生。如大特保、慧择网、新一站,给出了新的概念,新的模式,也造就了不低的估值。但互联网门槛极高,弄明白绝非易事。