尊享E生成网红,税优健康险惨淡,到底差在哪?行业动态

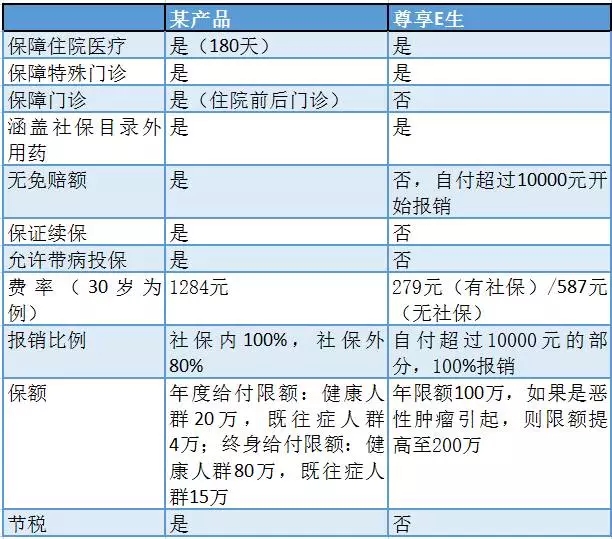

众安保险的尊享E生火了,最主要的原因之一就是费率低,而保额高,对于二三十岁的年轻人了来说,每年只要二三百元即可获得最高达200万的住院医疗以及特殊门诊保障,这确实很有诱惑力。但如果告诉你有一款产品比尊享E生还牛X,你信不信? 先卖个关子,看一看这款产品到底牛在哪里。 对比尊享E生

众安保险的尊享E生火了,最主要的原因之一就是费率低,而保额高,对于二三十岁的年轻人了来说,每年只要二三百元即可获得最高达200万的住院医疗以及特殊门诊保障,这确实很有诱惑力。但如果告诉你有一款产品比尊享E生还牛X,你信不信?乍看起来,二者在费率和年度限额上似乎还存在比较大的差距,可是,某产品是允许带病投保的哦,是保证续保至退休年龄的哦,且涵盖住院前后门诊费用的哦——这才是其与尊享E生相比最值得称道之处,而这些也正是其他医疗险所不能比拟之处。看到最后也许你就猜出来了,没错,某产品正是税优健康险产品,在此仅以某公司推出的一款产品为例。不同公司出于不同的市场诉求,在具体的设计上还存在很多不同之处。不能否认的是,税优健康险其作为一种政策性险种,其有着非常独特的优势,对于很多消费者而言,是一款不可多得的医疗险产品。然而,正是这样一款优势相当明显的产品,在市场上,却乏人问津,被冠之以“叫好不叫座”的称号。税优健康险的尴尬,最直接的体现就是销量差,堪用“惨淡”二字形容。在8月29日中国人民保险集团中期业绩报告会上,人保健康副总裁董清秀曾透露了一组数据:自今年3月全国首单个人税优健康险保单签出,全行业参与承保的公司16家公司合计承保17525件,保费收入仅为2180万元,销售规模最大的保险公司保费收入500万元,人保健康则为100万元。联想税优健康险落地之初,险企的欢欣鼓舞与媒体的鼓吹,这样的现实可谓尴尬之至。一位对此颇有研究的专业人士将这种尴尬局面以三句话概述:保险公司理想的销售对象往往对此没有强烈需求:保险公司一般都通过团险渠道销售税优健康险,主要面向的是各类大中型企业在职员工,但这类企业员工往往都已经投保了补充医疗险,因此对减税效果并非特别明显的税优健康险并不是很感兴趣。想买的人买不到。税优健康险适用的范围本身就有限,仅符合有关要求的纳税人才有资格购买,而据有关数据,在全国范围内,这样的人大概只有5000万左右,对于绝大多数的中国人来说,想买税优健康险也买不到。对于符合监管以及保险公司条件,且又有明确投保意愿的消费者,保险公司又不知道他们在哪里。目前尚没有成熟的平台专门对接消费者的税优健康险需求,保险公司无法触及这些有需求的、符合条件的健康体。造成税优健康险销量不佳的原因是多方面的,例如节税效果有限,对消费者的吸引力不大;个人产品却需要通过公司来购买;退税环节尚未理顺,险企具体操作存在诸多不便等等,但归根结底还是因为险企动力不足,而造成险企动力不足最主要的原因则在于,税优健康险允许带病投保,这对于险企而言,无疑会大大加重逆选择风险。为了尽可能的规避这种逆选择风险,据了解,险企一般都通过团险渠道来销售税优健康险,这样即便其中存在个别人存在逆选择风险,但因为还有大量的健康体同时存在,可以有效控制赔付情况。按照税优健康险的有关规定,其是完全可以面向个人销售的,实际操作中,保险公司也允许个人投保,但是一般都不会主动宣传。

虽然在市场上确实面临各种尴尬,但税优健康险作为一款能够切实解决消费者痛点的产品依然在悄然发展,一些公司、中介公司、互联网平台,仍在不断探索当中:

·太平洋人寿在公司内部开展了内购活动,为购买该产品的员工报销部分费用,极大的激发了内部员工的购买积极性,导致该公司的税优健康险销量激增。·专业中介华谊保险销售近期与网络互助平台抗癌公社合作开展了税优健康险的定向销售活动。据悉,前期共有两百多人表达了购买意向,在进行深入沟通之后,最终在一周的时间内,共有72人选择了投保。华谊保险销售合伙人、CTO敬辉表示,之所以会选择与抗癌公社合作,主要是因为该平台的成员都具备较强的风险意识,对于风险保障的需求较高,且平台本身具有一定的健康体筛选功能,对于合作的保险公司而言,逆选择风险较小。·专注于为团体保险业务提供数据整合服务的豆包网,近期也与太平养老达成合作,将针对保险公司团险渠道客户定向推广税优健康险。伴随着市场利率不断走低,保险行业的投资收益率相较以往也已经出现了大幅度的下滑,资产驱动负债的发展模式再也难以持续,业务转型、回归保障已经成为行业发展的题中之义。而作为最重要的保障型产品之一,大力发展健康险显然是转型过程中,不可避免的重要任务。数字显示,近年来,在政策的推动下,国内健康险确实呈现高速发展态势,2011-2015年年复合增长率达到29%,远远高于其他险种的增速,且增速差距还在不断扩大之中。虽然涨势喜人,但分析其险种的结构,却能发现一个重要的问题:健康险并未发挥出相应风险保障功能。方正证券在近期发布的研究报告——《商业险打通互联网医疗商业模式闭环》(以下简称《报告》)一文中,就指出寿险公司主导下的我国商业健康险市场,产品结构呈现“寿险化”特征:虽然我国商业健康险保持快速发展,但其赔付支出在卫生费用中占比一直不高。《报告》分析,其中一个重要原因是与我国商业健康保险产品结构有关。以人身险行业为例,兼顾健康保障功能和储蓄功能的长期重疾险是各公司主推的健康保险产品。在产品中嵌入长期储蓄功能有利于扩大保费规模,但无益于提升健康保险赔付支出在卫生总费用中占比。赔付支出在卫生总费用中的占比低,就意味着商业保险公司在医疗支付环节没有话语权,更无法介入治疗环节,对费用进行主动掌控。这在一定程度上导致与治疗过程关系最为密切的医疗险出现了普遍的亏损。《报告》援引汇丰银行的测算指出,长期重大疾病保险和短期医疗保险的盈利性差异非常大。前者的利润率可达到80%-250%,后者利润率很低,一般不盈利或利润为负数。据媒体报道,在经营健康险的保险公司中,80%以上的公司赔付率超过80%,40%左右的公司赔付率超过100%,个别公司赔付率甚至超过200%。这种情况进一步加剧了险企的“惰性”, 在四类商业健康保险疾病保险、医疗保险、长期护理保险、失能保险中,热衷于更类似寿险,有较强储蓄功能,且无需较强专业能力的疾病保险、长期护理保险等,进一步忽视了医疗保险的发展,而这类型险种恰恰最考验险企的专业能力。同属于医疗险的税优健康险虽然得到了国家政策的大力支持,但依然未能幸免。某公司健康险方面专业人士告诉慧小保,健康险能否取决长足发展,关键就在于险企是否能够在医疗费用支付环节取得话语权,而要想取得这种话语权,首先就要掌握大量的客户,成为重要的医疗费用支付方。商业保险公司承办大病保险曾被视为险企介入医疗费用管控的重要契机,但对于很多险企而言,事实显然并没有想象中美好,依然被排除在了核心环节之外,只落得个出纳的角色。税优健康险的出现无疑又一次给险企创造了机遇,南开大学风险与管理学系教授朱铭来对这一点予以了证实,据他介绍,税优健康险最终之所以会呈现出这样的面貌,一个很重要的因素是希望引导险企深入介入到医疗费用的结算过程中,锻炼提升相关的专业能力。“面对税优健康险,险企一定要高瞻远瞩。”而对于目前险企积极性不佳的问题,朱铭来认为,或许可以与团险业务中的企业年金业务、补充医疗险业务的税优政策相衔接,实现企业与个人的同时减税。对于险企最为担心的逆选择风险问题,其认为或许可以进一步适当调整费率,以降低风险。