大事件:尊享E生打开了保险业共享经济大门,传统营销模式或变革在即行业动态

在上线一月之后,一款事先没有主动宣传的医疗险产品悄然走红朋友圈。一些专业的微信公众号甘当自来水,强力安利这款产品;业内人士,尤其是一些精算师在朋友圈接力转发;在一个又一个微信群里,人们也开始对这款产品的具体特点,优势和缺陷进行深入分析…… 也许你猜到了,这款产品就是 众安

在上线一月之后,一款事先没有主动宣传的医疗险产品悄然走红朋友圈。一些专业的微信公众号甘当自来水,强力安利这款产品;业内人士,尤其是一些精算师在朋友圈接力转发;在一个又一个微信群里,人们也开始对这款产品的具体特点,优势和缺陷进行深入分析……也许你猜到了,这款产品就是众安保险的“尊享E生”,借助一个叫做“i云保”的第三方分享平台,已然成为眼下朋友圈炙手可热的网红产品,被网友称之为“国民医保”。各色人等,纷纷评头论足,但往往看不清它的现实及深远意义,这款产品的爆红路径,堪称保险营销史当中的一座里程碑,其对于行业的影响或将是颠覆性的。冰冻三尺非一日之寒,滴水石穿非一日之功。尊享E 生爆红社交网络的背后其实是保险行业对于“互联网保险”十几年如一日的探索与积累,拨开历史的尘封记忆,贯穿着一条清晰的发展脉络:功能上从展示形象窗口到重要销售阵地,由渠道驱动到产品驱动,层次上由简单产品到复杂产品,“互联网保险”正变得越来越接近人们最真实的保障需求。功能上看,保险行业最早应用互联网,只是作为一种单纯的形象展示窗口,之后随着电子商务的兴起,才逐渐赋予销售的功能。如今,大大小小各家保险公司都把互联网视为重要的销售渠道,流量、转化率等名词已耳熟能详。驱动上看,保险行业最早是借力打力,借助互联网巨头们近乎垄断的渠道优势,一大批经典保险产品应运而生,垄断渠道也孵化出场景化的概念,借助于淘宝的“退货运费险”试水,基于携程等第三方平台的航意险、航延险大卖、依托淘宝聚划算的国华人寿三款万能险三天销量过亿,搭上360安全卫士的泰康人寿飞铁保豪取过千万用户,得渠道者得客户成为铁律。如今,规律变了。尊享E生的火爆,大家都看得出来根本原因在于产品的功劳。它产品亲民、价格低廉,同时保额又很高,对于一个健康的年轻人来说,一年两三百元即可获得高达上百万元的住院医疗以及特殊门诊保障,同时产品责任清晰,说明文字简单易懂,满足了消费者转移高额医疗费用风险的需求。因此在没有任何主动宣传的作用下,借助网络熟人关系快速发酵传播,短短一个月的时间,销量就已经达到千万级别,成为今年最火的一款保险产品。互联网保险的热点,已经从吸引眼球、独占流量过渡到良心产品,只有切实满足消费者核心需求的产品才能既叫好又叫座。层次上看,包括退货运费险、航延险、高收益理财险及飞铁保等,要么是财产险、简单的意外险,要么是理财险,并没有消费者最为关注的健康险产品,“求关爱”有了健康险的概念,但由于需要好友付费,且额度低,难以发挥真正的风险保障功能。尊享E生的出现终于结束了健康险这个消费者最核心痛点无爆款的局面,保险公司产品设计第一次直指人心。怎么样?是不是依稀有当年余额宝崛起的影子?两者异曲同工,都将复杂拗口的传统金融产品打造成客户容易理解、体验绝佳的爆款,可谓是众安保险致敬互联网时代的良心之作。据了解,目前众安保险在健康险方面布局很大,研究与应用主要沿着两个方向展开:一种是传统业务的互联网化,尊享E生即为其中一种;另外一种则是“健康险+健康管理”。尊享E生的一炮走红,这一切来得有点太突然,但毫无疑问,再度激发了众安保险的健康险野心。产品本身之外,此番尊享E生所采用的营销模式也值得关注。尊享E生主要通过一个名为“i云保”的独立第三方平台进行推广。据悉,其目前已与众安保险签订了独家合作协议,目前在售的三款产品,均为众安旗下产品。尊享E生,也正是通过这个平台被推荐给了更多的人,并最终形成病毒式营销,成为一个名副其实的爆款产品。“i云保”的口号是“在i云保,把人脉转化为财富”,其APP采用的是邀请注册制,据了解,最早是由开发人员生成若干注册链接向一些业内人士进行发放,这些业内人士在注册之后可以利用自己的社交工具向自己的朋友推荐这款产品,并邀请更多的人注册……通过这种方式,搭建起基于社交网络、基于熟人的推广网络,一但推广成功投保,还可获得i云保提供的一定比例的推广费用奖励。

关系产生信任,信任带动消费

这种方式与以往爆款产品的套路明显不同:国华人寿的理财险是在淘宝聚划算上销售,依靠的是大流量,尊享E生借助“i云保”,一个并不算知名的独立第三方平台;航延险需要借助场景,尊享E生则不需要,单纯就是借助社交网络,通过人与人之间的互相分享获得关注;也不同于泰康人寿的“求关爱”,“求关爱”是求别人花钱,尊享E生则是随手转发,顺手赚钱,任何人都可以参与到推广保险的过程中来。值得注意的是,“i云保”的关系营销并不是强推的,而是基于朋友圈关系的互相信赖、信任甚至模仿。这样的保险,自然不是陌生营销员和电话营销的冷冰冰,而是有温度、有故事、有情怀,恰好应了众安保险的SLOGEN——做有温度的保险。共享经济时代,以朋友圈为代表的关系网络十分强势,关系产生信任,信任带动消费。“i云保”等互联网平台鼓励分享,让普通人动用自己身边的关系网络进行分享,让关系网络产生的信任带动消费。可以说,通过“i云保”,互联网保险第一次具有了共享经济的特征。因为“i云保”可以把每个人都变成保险推广员,且都可以因为推广保险而获利。参与其中的每一个人,既是保险消费者,又是保险推广员,平台通过鼓励分享,又让每个人都可以成为真真正正的获益者。在这样的情况下,一旦产品具有足够的吸引力,就能够触发这个网络的自我消费以及扩散推广的功能,短时间内形成病毒式营销,造就爆款产品。共享经济使得保险的提及率大大提高,让保险真正成为老百姓生活必需品,对提升保险行业的形象、提高保险普及率、建设全民保障社会都大有好处。根本一点,只有直接关系的人才能提取利益,一个人的朋友圈总是有限的,共享经济可以激励你转发促销,但又不受制于每一个人,形成一张基于个人关系延展的网络节点图,避免重蹈营销员体系绑架公司的覆辙。对尊享E生的产品和运营模式,行业中也出现了很多质疑的声音,主要的问题包括产品能否续保?来年是否对涨价?会不会赔穿?是否违反监管部门有关保险营销的有关规定?如此等等。必须看到,虽有瑕疵,但趋势已成。利用信任关系带动保险推广已经成为业内领先者的共识,不少公司都在找寻路径,类似“i云保”的平台不在少数,某些近年来大力推进互联网化的保险公司也都在积极布局。任何创新都不免遭受质疑,而真正的创新也总是在质疑中破茧而出,滴滴、UBER的发展即是明证。『慧保天下』认为在政府大力倡导“双创”的当下,对新生事物不宜过早下定论,更不能一锤子打死。判断什么样的模式值得鼓励的终极标准应该是:是否对消费者有利、是否对行业发展有利。尊享E生之所以能够成为爆款,最重要就是切中了消费者最核心的痛点需求。『慧保天下』与多位健康险界人士以及精算界人士交流,大家普遍认为,这款产品从精算的角度来看,并没有显著问题,风险基本可控,属于用小钱撬动大的医疗费用杠杆。产品简单、易于理解、能够切中消费者痛点、性价比绝对值高,这样的产品创新,在几千个人身险产品里凤毛麟角,值得一个大大肯定。

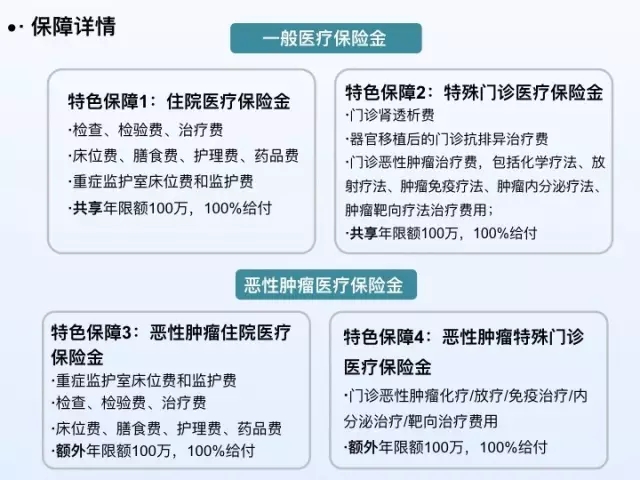

尊享E生具备低保费、高保额的特征“i云保”所代表的推广模式无疑也是有利于消费者的。共享经济时代,每个人都既是消费者又是推广员,购买动作是消费者主动选择的结果,消费体验相对于被动的推销会有较大提升。“i云保”的创新推广模式,可以让保险从业人员甚至社会普罗大众都有参与推荐选购保险产品的机会,让更多人可以更方便地认识保险、购买保险,享用保险。当保险消费者进化到能自主选择心仪保险产品时,传统保险营销模式面临大考。重构、分化还是没落?『慧保天下』认为,传统的保险营销体系最应该认真反思。在互联网和共享经济时代,还在讲团队建设、讲销售资质、讲准入门槛、讲公司忠诚……落后太多了。共享经济天然具有去中介化的特点,保险公司借助爆款产品,搭建互联网共享网络,使保险产品直接抵达每一个消费者,可以大幅降低成本、提升效率。据透露,在上线一个多月的时间里,尊享E生产品的销量就已经超过两千万,不经意间,掌握了极其珍贵的几万名健康险客户的真实资料,不仅在互联网保险领域友邦惊诧,也震撼了传统保险公司,“i云保”对于现有的保险公司营销模式可谓是温柔一刀。如何重新让保险营销重新焕发活力,最大的责任不在营销员、而在保险公司肩上。接下来的看点就是,众安保险打出了一张“国民医保+ i云保”的牌,其他保险公司将如何出招?