国寿财欲探囊财险老三,太保产险坐地反击再战江湖 | 财险江湖恩仇录行业动态

当今之财险市场风云变幻,国家政策扶持与期望并重,国民保险理念迈向质变,行业外的野蛮人与独角兽眈眈虎视中,大有财险戊戌革新之势态,众经营主体一步可登天,亦可万劫不复。除执牛耳者——龙头老大人保、骁勇老二平安外,皆需、也有浴血之姿。 高手之间的江湖博弈,乃绝佳范本孤帖,自是

当今之财险市场风云变幻,国家政策扶持与期望并重,国民保险理念迈向质变,行业外的野蛮人与独角兽眈眈虎视中,大有财险戊戌革新之势态,众经营主体一步可登天,亦可万劫不复。除执牛耳者——龙头老大人保、骁勇老二平安外,皆需、也有浴血之姿。高手之间的江湖博弈,乃绝佳范本孤帖,自是笔者关注之重点,亦是行业青睐所在,是观摩、偷师,还是分析、揣测,收集敌情……不一而足,但值得拥有。是故,推出财险系列高手博弈之文,人保平安之后,送来太保国寿。

如果把财险市场比作江湖,太保产险恰似铁掌水上漂——裘千仞,雄踞一方,有着与五绝一争交椅的实力,却由于一步之失与老对手拉开距离。反观国寿财好比郭靖般的武林后生,默默无闻中觅得大机缘,化来一身好内力,并把国寿、人保等前辈的招式学得有模有样,一套降龙十八掌震慑宵小一批,加之纯正血统加持,后生可畏。

曾经的财险老二、如今的老三太保产险位尊“老三家”之列,为何与老大老二渐行渐远。抛开产品、渠道、机构、组织等层层表象,根源乃对市场脉搏把握的精准与否。延续前十年乱战风格的太保产险,在新的内涵式发展环境中败下阵来,而国寿财则在集团大旗的光辉下逐步实现与市场节奏的合拍,得失之间,折射出整个财险市场变革维新的历史洪流。眼看人保平安运筹整装,财险大战升级一触即发,太保产险和国寿财谁又能把握维新脉搏呢?

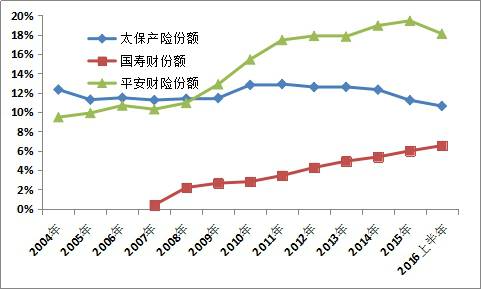

图1:太保产险、国寿财、平安财险历年市场份额变化图作为财险三巨头之一,太保产险也曾有过诸多辉煌。即便在平安快速崛起的2008年前后,太保产险仍然保持着较为稳定的份额。2009年份额被平安超越后,2010年依靠直接代理渠道暴涨55.7%的增速,又实现了份额的大幅回升。这次回升多少有着重夺第二的雄心,不过还是没能阻挡平安一骑绝尘。

或许正是这次激进为太保产险埋下隐患,2010年后,平安步步紧逼和人保大举反攻让太保产险在双雄战争的夹缝中处境艰难,不得不依靠铺天盖地的价格战、费用战保持份额,甚至对手淘汰之鸡肋业务也不分青红皂白一口吃进,政策之激进甚至让不少地方机构高呼作死之节奏。恶果来的很快,2012年太保产险综合成本率猛增2.7个百分点,2013年逼近了承保盈亏红线。

图2:太平洋产险资料图

2014年堪称太保产险最黑暗的一年,份额同比下跌,综合成本率超过100%,发展和盈利的“双亏”让高老大在年报中不得不沉重的写道:“我们将投资者一贯以来的信任和支持视为珍宝,面对产险交出的这份不合格答卷,深感自责和压力”。 一时间太保产险同时面临着份额和盈利的双重压力,攻防都乱了阵脚,至今仍未能扭转颓势,曾经的三巨头之一竟被逼得快要进入第二梯队,透露出一种虎落平阳的凄凉。太保产险着实有着自己的命门,在政治背景上比不过人保,在科技优势上又斗不过平安,在两位老对手分别攥牢政策业务和个人消费两大红利的同时,太保产险一直未能找到自己的比较优势。眼看着商业车险的盈利性越来越低,却又没有培育出新的增长点,份额压力之下对于粗放竞争方式更是欲罢不能。

然而在一个全民改革几近疯魔的财险市场里,仍然用粗放竞争来吃进业务无异于开历史的倒车。就拿2010年来说,虽然同样是份额上升,但平安是依靠车险电销红利笑傲市场,但太保产险却是靠高费用率、低自主性的代理渠道维持体量,内在增长动力的迥异使得太保产险在战略层面就已经注定了折戟沉沙的命运。

因此,太保产险的悲剧实际上反射出了财险市场改革洪流之不可逆,用血淋淋的教训警告着还热衷于原始版跑马圈地的主体们。

与太保产险的进退维谷不同,国寿财近年来打出了一手好牌,从2007年时默默无闻的后辈迅速成长为财险市场第四大主体,一路顺风顺水。在国寿股份被平安等对手打得几乎溃不成军的时候,国寿财成为国寿集团的一朵红花,分外艳丽。

归其根源,有个好爹。寿险市场上节节败退之窘境下,国寿集团对财险板块大力扶持,庞大的代理人队伍被用到财险领域,对其他中小主体来说简直就是碾压之势。除此之外,还有国寿的老字号招牌和与政府、国企等单位的亲密关系,当年寿险开辟的疆土为财险施下了丰厚的肥料。这种既笑纳集团红利、又不多背份额压力的日子过得酸爽无比。

图3:中国人寿中心另一方面,国寿财之战略迥异于太保产险固守前十年的老战术,对自身定位清晰:追随在巨头之后,拿来成功的经验,用最小成本换取最大利益。一方面从老前辈兼对手的人保那里大挖人才,另一方面对集团资源力求榨到最后一滴油。在业务拓展上既学习人保的政治手腕,农险、责任险等政策性业务领域猛攻紧打,又借鉴平安的创新本领,把国寿天财、万村万店万人创业、保险生态圈、通畅工程等一众新兴概念玩得飞起,打造用车生态圈、推出场景化产品、建设社区咨询门店、联手苏宁开展促销、启动基因检测项目等等,抓尽市场热点,这背靠大树游刃有余的滋润,不知羡煞多少同业。九年来国寿财的顺风顺水可以归功于很多因素,但根本一条是踏准了市场的节奏。财险仍然是一个中高速成长的市场,客户需求和潜在增量就摆在那里,只要能把准市场的脉搏,在合适的时机选择合适的道路,就能赶上这趟快车。国寿财的聪明就在于不断从领先者的身上学习好招式,再用自己的内力发挥出来,这种办法安全且有效,虽然看起来简单粗暴,但背后却是判断市场节奏的精准目光。于是乎,在对市场节奏把脉的不同水准下,财险市场的第三大主体和第四大主体出现了此消彼长,份额差距已经缩小到4个百分点,直教人叹:猛虎莫欺少年穷,麒麟成时惊四方。回首风云,财险市场曾经历了漫长的乱战阶段,主体跑马圈地,竞争乱象迭出,整个行业借经济腾飞红利开足马力一路狂奔, 以“人有多大胆地有多大产”形容都不算过分。市场总要走向成熟,粗放竞争方式终将被内涵式发展所淘汰。2014年8月的保险新国十条堪称里程碑,这份为保险业正名的纲领性文件出台之后,行业迎来了喜闻乐见的政策密集期。保险业不再是一方孤岛,而是越来越紧密的和经济社会大局相联系,被正式纳入国家战略视角之中。随着新常态的轰然降临,宏观经济红利一去不返,大碗喝酒大块吃肉的快乐时光宣告结束,保险业在时代浪潮下也必然要走向维新,单纯依靠自然增长已难以支撑发展,供给决定需求的格局也正在被扭转,现代保险服务业需要现代化的保险企业,需要内涵式发展的经营理念,需要根据市场需求不断自我调整,墨守成规的主体将会被维新大潮拍在沙滩上。

乱战将过,变者得先,要想在新市场格局之下雄踞潮头,需要把眼光跳出保险界,从经济社会对保险的需求中挖掘新的蓝海,而这方面人保和平安都做的比较到位,一个在政策性业务上风光尽占,一个在个人消费上笑傲群雄,展示了市场引领者的风采。

对于太保产险而言,恐怕最遗憾的就是在老对手努力掉头之时,仍抱着家底不愿打破藩篱,在2010年之后的浪潮中既未能抓住车险电商、农险、小贷等红利,又未能培养出电商和交叉销售这两大优质渠道,终酿苦果。而国寿财在集团的庇护下有着明确的发展定位:复制人保老大哥战略和平安创新举措,再结合自己的国寿特色打出新天地。有趣的是,总部位置在很大程度上代表了三巨头的风格,人保雄卧北京,其红色基因紧紧对应着北京的首都之位,平安虎据深圳,其创新头脑折射出珠三角的改革先锋,而太保产险扎根上海,其先得利后迷失的波折则颇有些上海人精明细腻却拘于小节的风格,在需要大开大合放手改革的时候却错过了机遇。因此,所谓产品结构、渠道结构等数据的背后,实质上是对市场大局的判断。要想笑傲江湖先要适应江湖,乱战将过后掀起的维新大潮将会淘出真正的大侠。财险市场早已今非昔比,国家政策扶持与期望并重,国民保险理念迈向质变,行业外的野蛮人与独角兽手握刀叉虎视眈眈。新的改革会带来新的红利,但新的红利属于眼准手狠的弄潮儿。太保产险的失误的确重大,但不能就说从此就被时代抛弃,行船有快有慢,江湖有起有落,就连九指神丐洪老爷子都有武功大退惨落荒岛的时候,如果以一时得失论英雄未免太过片面。2015年太保产险铿然换帅,顾越临危担任掌门,昭示着太保产险扭转发展与盈利“双亏”窘境的决心。车险的“3+N渠道体系”、大手笔收购安信农保、成立信用险销售公司、大力培养交叉销售、战略投资UBI等等,让人看到了一个老将在受挫后亮出的改革锐气。国寿财也必然不会放过这个提高江湖地位甚至冲击前三甲的机遇,要将血统优势发挥到极致,扛着国寿大旗继续冲锋陷阵。这一波费改之中,国寿财的费用投放凶悍狠辣,可见国寿集团绝不会吝惜对其的资源投入,再加上40亿大手笔投资滴滴,强势控股广发银行,更是为国寿财打造出新的平台和空间。如此看来,太保产险和国寿财必然还要经历一段剑拔弩张的明争暗斗,演绎出精彩的第三把交椅攻防战。而且与人保和平安的交锋类似,太保产险和国寿财的对峙也将上升到集团层面,再看近期中小财险主体的抱团取暖,颇有五岳剑派合纵之感,更印证了未来财险江湖将是门派之争,仅凭一柄长剑就笑傲江湖的时代要悄然远去。只有让财险嫁接上金融集团的动力,才能走得更加长远。作为第三和第四主体,太保产险和国寿财有着不同于前两家的优势和缺陷。人保和平安的玩法基本代表了市场的方向,只要及时追随就可以大致把握市场节奏,不必付出太多的试错成本。但一味追随容易失去自己的特色,而且也没有前两家掉头的庞大体量底气。所以当好老三老四也不容易,要在知己知彼的基础上,在老大老二的较量中找到合适自己的PK术。

财险漫漫如江湖,这个江湖足够大,大到只要你勤于思考勇于创新,就能有属于自己的一席之地,这个江湖也足够小,小到如果你固步自封逡巡不前,就难逃被超越甚至边缘化的命运。宝刀未老的太保产险和雄心万丈的国寿财,想必还会在这个江湖中继续演绎属于自己的传说。