中小险企突围样本,国华人寿的审时度势与算账经营行业动态

2012年双12,凭借一款产品三天过亿的销售业绩一战成名,被称为“互联网保险先行者”的国华人寿,2014年,在网销中短存续期产品如火如荼之时,却悄然选择了转型,开始主推保障型产品:2015年中从招财宝下架,2016年2月,更是彻底停止销售中短存续期产品,2016年国华人寿参与双11的全部是保障类产品,实现保障型产品规模保费180万元,每小时承保近170件,整体销量位居各家保险公司前列。

据统计,国华电商渠道五年来,各类保障型产品销量共计6.2亿,其中长期期交型保险产品占比超过35%,一般寿险销量超过5700万,健康保险超过5300万。

改为主推保障型产品之后,虽然没有了“三天破亿”、“十分钟破亿”的凌厉之势,在一段时间内甚至显得有些不合时宜,但看似逆潮流而为的背后却是对于市场长期发展趋势的深刻理解与把握,审时度势也是为了更好的健康发展——随着同质化竞争的加剧,互联网渠道成本逐渐高于银保渠道,以往粗放的发展方式已经不再适用。

国华电商的转型其实也是国华人寿整体转型的一部分。作为一家2007年开业的内地第52家寿险公司,国华人寿诞生在一个寡头垄断格局明显、且发展模式严重同质化的寿险市场,经历了高速发展,也经历了行业低潮,经历了粗放经营,而今又迎来行业转型的关键时期。

在国华人寿即将迎来十周年、国华电商发展五年之际,国华人寿总裁付永进接受『慧保天下』独家访谈,并对国华近十年的发展进行了总结:“国华人寿一直走自己的路,应该没有对标。国华从一开始给自己的经营战略定位就是两条线,一是适度规模的财富管理,二是可持续增长的价值业务。”

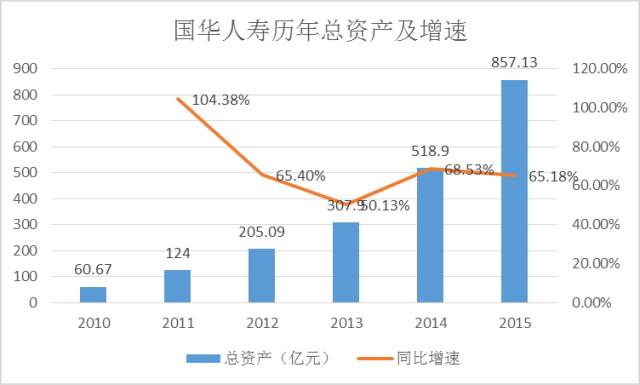

国华人寿始终坚持稳健发展、规模适度,经过九年多的发展,2016年前三季度,国华人寿规模保费收入348.78亿元,排名人身险企第16位,总资产刚过千亿,净资产125.99亿元,18家二级机构;银行、互联网、个代、经代、团体、电话等渠道多元发展,在2012年的双12大促中,以单款产品三天保费收入破亿的成绩,一战成名,成为“中国互联网保险的先行者”。

『慧保天下』无意去褒贬一家寿险公司的个体发展情况,只是试图梳理国华人寿的九年实践,看他们是如何践行“科学把握寿险经营规律、算账经营、中小保险公司的持续创新”这些“独立思考”的,这在寿险公司发展模式分化趋势明显的当下无疑有借鉴意义;放在各路资本追逐保险业、将会有越来越多非传统保险人掌舵一家保险公司的大背景中,去观测国华人寿股东及高管团队对寿险业的独特认识及思考,更有其启示意义。

前五年的两个渠道探索

借势银保业务在创立初期打下基础,以理财型保险玩转互联网保险渠道赚足创新名声

付永进口中的“科学把握寿险经营规律”主要集中于对传统寿险业盛行的两个绝对思维的扬弃:一是个险有价值,银保没价值;二是期交有价值,趸交没价值。最终挑战的就是“寿险公司七年才能盈利”的所谓行业规律,至少从国华人寿自身实践证明,这确实是个“伪规律”。

国华人寿成立之初选择了一条当时在很多人看起来颇为另类的道路:以银保渠道为主,主销保险理财产品。2008年,成立之后的首个完整经营年度即实现保费收入8.92亿元(旧会计准则),到2009年已经倍增至38.84亿元(旧会计准则),行业排名达到第20名。此后,虽然伴随行业整体走势,也曾有过低迷,但整体仍然保持了较快的增长速度,在资产驱动负债型险企的强势崛起之中,始终占据中上游的位置。

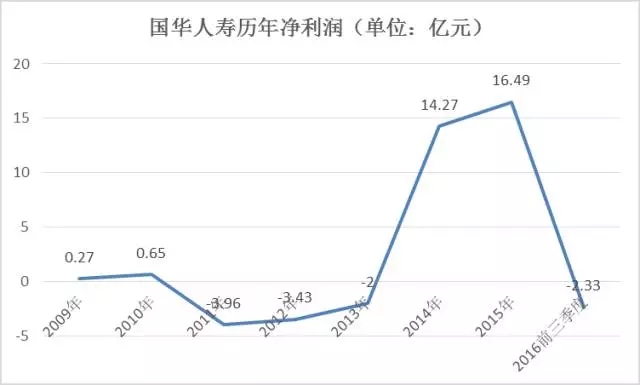

更重要的是,得益于明确的渠道策略、产品策略,以及在经历了2006-2007年的疯牛、2008的极熊行情之后,2009年资本市场有所恢复,国华人寿在这一年收获了2.8亿元的投资收益,在开业的第二个完整经营年度,即实现了盈利。虽然仅有0.27亿元,但对于中国保险业来说,却是一个绝对的惊喜。根据国华人寿披露的年度信息披露数据,2009年至2016年前三季度,国华人寿已累计实现净利润19.96亿元。

付永进认识价值问题的核心逻辑正是:“不能笼统地去定义什么比什么有价值,关键要看投入多少。不看投入就说价值,这是在耍流氓。”他也亦曾坦言,国华人寿成立之时,个险渠道的黄金时期已经过去,尤其是作为民资背景的中小公司在股东资源、资本均不占优势的情况下,不可能靠股东的持续输血缓解其中的严重费差损。

国华人寿在互联网保险渠道的基本策略亦如此。2012年“双12”期间,国华人寿在淘宝聚划算平台推出的理财型产品在3天的时间内即实现销量破亿,创下了当时国内网购单品的销售记录,而这也被视为国内互联网保险大发展的一个重要信号。

据付永进介绍,之所以能够在互联网保险领域打响,主要得益于认识到,互联网保险是一个趋势,将其视为一个战略来抓,因此倾注了大量的精力,因而对互联网保险的经营规律有了深入的认识和研究。在他看来,险企触网有四点体会:一是打造自身的网络保险平台短时间内不可能有大的突破,所以需要借力第三方平台;二是互联网保险要想取得影响力和突破口,一定是从理财型产品做起;三是直接把传统产品搬上网行不通;四是一定要针对互联网的特点重新设计。

基于这样的认识,国华人寿积极调配公司各类资源,设计出了退保限制期为三个月的万能险产品,并赋予其较高的收益。与此同时,还对回访、服务的流程进行了相应的改进。

在双12“三天过亿”的成绩之后,国华人寿又在2013年创造了“10分钟过亿”的销售业绩,2014年还联手阿里数娱推出“娱乐宝”项目。凭借在互联网保险领域的探索,国华人寿成功塑造了其创新者的形象,同时,互联网也成为了除银保之外,国华人寿最重要的第二大渠道,保费贡献度达到了20%-30%左右。

“把握趋势研判规律”下的产品优化

网销渠道重点推保障型产品的战略转型,重点发展兼顾资产负债匹配的5-10年中长期产品

付永进把国华人寿的第一个五年描述为“基础与探索”,第二个五年则为“成长与优化”。如果说探索阶段偏重于渠道策略,那优化阶段则聚焦于产品策略。

国华人寿的互联网保险试水最终在行业引发了大量的效仿,一批中小型险企借助网销“中短存续期产品”以及投资渠道的拓宽,实现了保费规模与利润的飞跃。市场变得有些“疯狂”:国华人寿创造的销售记录已经被远远甩在身后,几分钟甚至几秒钟破亿的销售成绩屡见不鲜。随着大量公司的加入,同质化竞争的加剧,原本较低的互联网保险渠道成本也开始水涨船高,到2015年基本超过了银保渠道,达到了7%—8%左右的水平。

国华人寿在这时候却理性地选择了撤退:2015年中,从招财宝下架;2016年2月末,全面停止网销中短存续期产品,全面转向销售中长期的保障型产品。3月22号,新政出台,监管开始严控中短存续期产品保费规模。

对于已经习惯了销售保险理财产品,且个险、经代、团险等传统渠道基础薄弱的国华人寿来说,这种转型,显然并不是那么容易。付永进也坦承,“短期内并不能看到什么收益”,但从长远来看,付永进认为这是种战略选择,保障型产品终究会迎来爆发,因为保险行业的发展是与整个经济社会的发展阶段、监管政策等密切相关。

付永进作出上述判断,主要是基于三点:

一是财富管理与风险保障的弥合是一种趋势,因为企业出于抗击风险的需求,需要多元化发展,而财富管理其实是风险保障的一种先导,将保险理财产品作为敲门砖,在吸引消费者后,可进一步延伸至风险保障领域。

二是,在经济新常态下,社会投资回报率在下降,人们从追求财富变成了追求配置以保值增值,收益预期有所下降,保险会成为一个重要选项。且随着社会进入长期稳定状态,人们会更加倾向于结束短期行为,作出长期的规划,而长期储蓄以及风险保障都属于长期规划。

三是,从国家经济转型的角度来讲,社会管理职能的转变,老百姓的后顾之忧都是要解决的,风险保障型保险产品能在其中发挥重要作用。

在付永进看来,监管在此时提倡“保险姓保”也正是顺应了上述历史潮流,而保险企业也应及早认识到这一点,实现转型。

国华人寿积极响应监管“保险姓保”的倡导,并结合公司新阶段的发展,不追求规模,大力发展风险保障和长期储蓄业务。

同时付永进认为,在坚持发展长期储蓄业务不动摇的情况下,考虑到当前经济处于利率下行期,在这种情况下发展中长期产品最为合适,可以有效规避利差损风险。更重要的是,在目前的市场情况下,中长期负债最容易匹配,周期过长的负债反而不容易匹配。因此,国华人寿将发展重点放在了5-10年期的中长期产品上。

据悉,目前国华人寿也在销售终身型产品,但规模整体较小,如果规模快速扩大的话,付永进坦言,公司已经做好准备,会强制进行产品的升级换代,降低定价利率,主打分红险,以减少利差风险。

一以贯之的“算账经营”

大账算市场走势、真伪规律、政策空间下的发展机会,小账算投入产出比,以更“商业”的视角来经营保险业

“商人付永进”无疑比“保险人付永进”更贴近。从其履历来看,2007年开业时成为国华人寿总裁之前,付永进堪称资本市场“老人”,历任罗牛山股份有限公司副董事长、天茂实业集团股份有限公司总裁。

个人经历是一方面,更多是体现在他对寿险业的独特认识和思考上。寿险业发展驱动历经几个阶段:上个世纪及本世纪前五年,个险渠道的人海战术和中资分支机构大发展的跑马圈地,机构和人力是主流;2005-2009年,投连险、万能险等投资型险种引领的银保业务井喷,驱动寿险业新一轮高速增长;2010-2011年的电销兴起和2012年的试水网销,都是创新渠道的驱动。

可以说,国华人寿把握住了这九年来寿险市场每一个阶段性的发展机会。虽然伴随行业整体发展大势,业绩曲线并不是那么陡峭,但还算是基本抓住了每一个成长机会。譬如在分支机构布局上,2007年11月上旬才正式开业,在不到两个月的时间内,即有两家省级分公司获批筹建。到2008年底的时候,其开设的省级分支机构数量更是已经达到了6家之多。但也不一味求多,只有在有个险业务的省份才开设三四级分支机构,以尽可能少的固定成本支出,支持保费迅速增长。

某种程度来说,国华人寿被行业打上了资产驱动负债型险企的标签,但在付永进眼中,国华人寿和他们最大的区别在于“积极而不激进”,始终坚持“适度规模的财富管理”这条主线。

“我们没有改变过我们的策略,无非根据资本市场状况,做好业务规模的控制。适度规模是要做好几个匹配:和资本补充能力匹配、和销售能力匹配、和资产匹配,和资本补充能力匹配是要保证偿付能力要充足,和销售能力匹配是不能高成本地去获取业务,和资产匹配是要防止利差损。”付永进称。

当然,在付永进看来,“积极而不激进”还要研究监管政策导向和底线、吸引眼球的时候还要分析是否会对行业有负面影响,“该踩刹车时必须踩刹车,千万不能过头。”

在大、中小寿险公司经营模式日趋分化的当下,付永进及他所代表的股东意志很难说是不是主流思路,但他把自己的资源和优势发挥到极致,摒弃绝对化思维,在研判市场走势和监管底线之后,战略上看准了的就大胆创新,抢占先发低成本优势。

在权威声音“保险业展现出朝气蓬勃的气象和普遍看好的前景”背景下,各路资本势力蜂拥而至保险业。由于专业背景、行业经历迥异,对保险业的理解也泾渭分明。以传统保险人“情怀”做标尺,或许并不全面,从更“商业”的角度来观察,或许也是一个重要视角。