财险三安镜鉴:二十载浮沉道尽中国式财险之路|财险江湖恩仇录行业动态

大历史,小人物。

大时代的风云变幻总是酣畅淋漓的陶醉着后人们,人保、平安、太保等巨头间的博弈厮杀令人心潮澎湃,他们亦决定着时代脉络。殊不知风云变幻中普通参与者的命运更能反应时代下或残酷、或激昂、或曲折、或奋进的过往,当我们记录这段历史的时候,愈发觉得大时代大历史的背景下,中小企业的风雨人生更为真实。

世人皆道中小财险公司生存艰难,难从何来,因何越发困苦?本期推出财险“三安”——三家成立甚早之中小财险公司,观察他们发展路径与抉择。

天安,2016年上半年保费67亿多(监管口径),排位第九,目前由明天系掌管。

永安,2016年上半年保费50多亿,排位第十一(不计中信保),目前由陕西企业和复星系把控。

华安,2016年上半年保费49亿,排位第十二,目前隶属海航与特华旗下。

若看如今排位,不过第二集团后半梯队,份额仅区区1%多,很难想象“三安”乃是创业于新世纪之前的元老级公司,奈何股东纷争阴影挥之不去,自身经营内功难成火候,十余载攘外与安内皆不可得,在近几年方探出道路。

首不稳则谋失,制不立则步乱,何尝不是众多中小主体之通病,“三安”之伤当为后来者之鉴。而如今分别傍得大树图谋再起,亦映照出保险二字在新时代的勃勃生机。

财险老资格“三安”份额

昔日四雄之一天安

内耗蚀尽江湖位,投资春风焕新生

天安财险成立于1995年初,是国内第四家财险公司,当年与人保、平安、太保合称“太平天国”,资格之老远胜一众小辈。筹建初期也是意气风发,奈何股东几经重组,派系斗争频繁,错失了最初跑马圈地的良机,更耽误了自身建章立制,运营能力已与老三家拉开若干档次。

内耗恶果终难逃,市场乱战之下,天安自2007年起,连续3年时间保险业务亏损高达42亿元,2009年更因偿付能力不达标,被暂停五省市非车险业务,元气大伤。2011年净利润为负4.3亿元,成为非上市财险中的“亏损王”。

眼看老牌照就要锈蚀殆尽,天安意识到需要傍上大树来救火解困。2011年明天系入驻天安,大手笔增资筑稳政局。至2014年,在明天系掌舵之下,天安终以投资型财险重出江湖,凭借“保赢1号”系列产品,8个月内斩获保费800亿元,2015年直奔千亿高峰,只不过限于业务类型,该部分保费未能体现在监管数据之中,否则几可论剑财险三甲。2015年底,天安资产规模一跃成为财险第四位,甚至超过了太保,投资型产品居功至伟。

天安的投资型产品崛起想必是向安邦取经之结果,2010年安邦财险获批投资型产品,2年后雄心勃勃提出千亿计划,从此财险江湖神话降临,安邦超新星不仅凌驾于国内行业,更笑傲国际资本市场,横蛮之运作羡煞旁人。

2016年1月,天安和安邦的投资型产品延续获批,再接再厉之下,天安2016年上半年保户储金及投资款规模达到2369.89亿元,比2015年底增加千亿以上,发展之快令人咋舌,如今传统险种已是红海拼杀,天安想必会在投资道路上一去不悔。

当年“太平天国”四大王者之一,于股东内耗、市场乱战中折戟沉沙,却在新股东强势操盘下东山再起,天安之轨迹,尽显掌舵人视野之重。

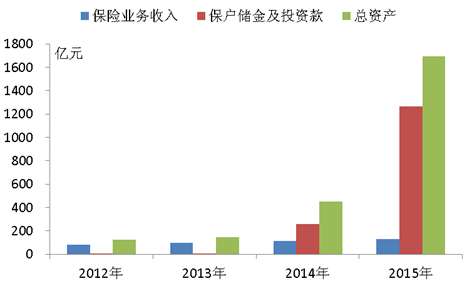

天安近年来保险业务收入、保户储金、总资产规模

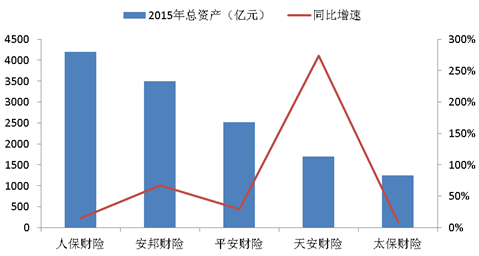

2015年财险业总资产前五大主体,天安借投资型产品东风,力压太保重登四雄之位,而安邦更龙腾虎跃高居榜眼,“超人”恐亦非难事

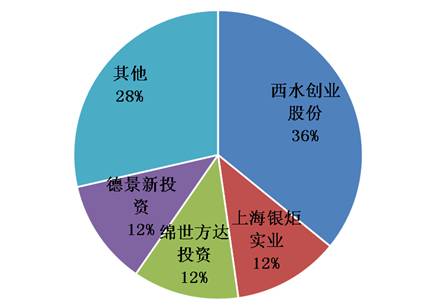

天安官网2016年8月披露股权结构:西水股份、上海银炬、绵世方达均在明天系旗下

当年西域一霸永安

几经波折难出头,复星旗下露头角

1996年9月,永安在西安成立,成为西部一霸,本来在当地豪强扶持之下颇有望问鼎财险界“西毒”,然而成立十余年之轨迹却让人大跌眼镜。

永安前期堪称中等主体发展劣迹之缩影,股权纠纷、高管动荡、管理混乱、粗野经营样样占齐,第一任董事长因虚增股本金被监管部门罚其禁入中国金融业11年,之后高层会议堪比宝岛立委口水战,高管忙吵架,业务没人问,增资更不可能。2008年底永安已累计亏损超过18亿元,2009年2月更因偿付能力虚增被保监会开出罚单,几至面临被行政接管之窘境,险些经脉断绝。

2007年8月,成为永安董事长的张东武奋起改革,一手抓增资扩股,一手抓管理升级,此时复星系伸出了宝贵的橄榄枝,向永安输出了资本和管理经验,艰难砥砺之下再造出一个新的永安。

在对亏损业务壮士断腕之后,2010年永安承保业务实现盈利,以牺牲市场地位之代价换来续航能力,内功艰难恢复之后,转头开始巩固市场份额,力求不跌出第二集团军,终在2015年止住了份额走低之势。

经常与永安被一同提起的是一个耀眼的名字——复星。入局早期复星还处于观望阶段,至2011年,复星系终于祭出了保险大格局之剑,永安与复星保德信人寿、鼎睿再保险、复星联合健康保险一同成为其保险业龙珠。

在复星打通保险、地产、医药三大板块,发力大健康平台的战略格局下,永安终于找准了自己的角色——健康管理,与和睦家、佛山禅城医院推出健康险产品以及星益健康管理服务,开始为复星下好健康这盘大棋出力。

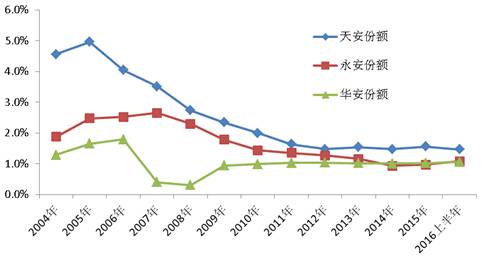

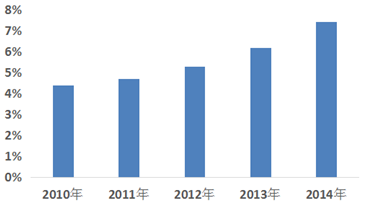

永安财险意外健康险保费占比

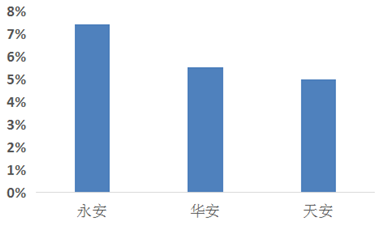

2014年“三安”意外健康险业务占比

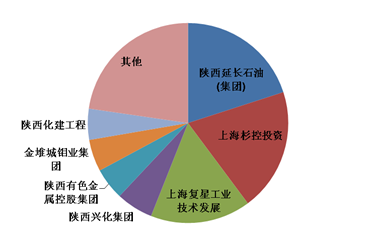

永安官网披露股权结构:陕西企业势力仍强,但复星的大局运筹显然不容小觑

深圳小生华安

荣于投资损于投资,海航门下再图崛起

与另外两安相比,1996年10月成立的华安前期倒相对安稳,其股东是华侨城集团等一帮深圳大佬,初创之时业务局限于深圳与珠三角,新世纪之后成为全国性公司,但在开枝散叶方面进展缓慢,利润较低,不温不火。

2002年华安被打上特华系烙印,从此开始转变画风,掌舵人李光荣似乎并不满意于缓慢增长,在2007年大牛市红光之中,华安董事会一鸣惊人,放弃所有不赚钱的业务,禁止承保所有满期赔付率达到60%以上的险种,将绝大部分资源投入到投资型产品上。

这已经不是壮士断腕可以形容的,简直就是自断双臂,由于投资型产品不计入监管口径风险保费,华安当年保费收入跌至8.3亿元,位列中资18位,划出一条飞流直下的份额线。

资本市场的繁荣一度使华安尝到甜头,高峰时期销售额超过350亿,2007年其净利润超过10亿元,然而好景不长,2008年股市大调整之下,理财险收益急剧下降,经营风险山呼海啸般袭来,乃至保监会下文严控,华安不得不回归传统险种。2009年华安份额在数值上明显回升,但背后却是与理财产品的含泪道别。

理财险的暴涨也让华安经历了偿付能力之痛,2009年末其偿付能力充足率仅为-43.46%,亟需增资救火,值此时刻海航系强势入股,一举将其偿付能力拉到400%以上。

海航野心尚不止于此。2016年9月,海航增持华安股份,取代特华系成为第一大股东,保险版图从民安和新光海航人寿转移到了华安和渤海人寿。目前华安发展方向尚未明晰,只不过坐拥海航雄厚资本,偿付能力高涨之下,是否又会燃起理财险之火呢?

既然提到了海航,就不得不提一家老牌保险公司——民安。民安几度经历股东换血,但仍难扭连亏之局,最终被海航卖给泛海系接盘,净赚一倍差价。保险老店被几番转手,最终连名字都被更换,堪叹身世浮沉雨打萍。

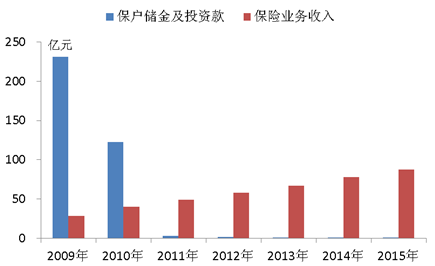

华安近年保户储金与保险业务规模,其投资型产品在2010年之后迅速出清,传统保险业务开始稳步增长,此消彼长背后不知流下多少痛惜之泪

浮沉背后

攘外当需先安内,大潮来时待起飞

作为财险元老的“三安”,其发展却远不如老三家甚至阳光这样的后辈顺利,画出了一条震荡不堪的曲线,直至近几年方立稳脚跟,背后因缘不禁令人深思。

其一是“龙无头难行”。“三安”不像人保太保国寿财,强劲政治背景下搭建起稳定的治理结构,能够沿着既定战略路线坚持前进,也不像平安阳光那样有图腾级领袖人物,对帐下部门一言既出如臂使指。“三安”成立之初的多头控制就埋下了隐患,有争霸野心却无长远规划,导致内功扎根不稳,在跑马圈地时期,借行业发展红利尚有一战实力,而随着竞争日久,特别是遭遇大规模乱战后,则难免败相呈现。

至于“三安”均在2007年前后遭遇重挫,表面是难渡竞争白热化之劫,实则是早期内乱弊端的完全表象化,而这恰又是许多中小主体之通病,因此从某种程度来说,三安之伤实乃中小主体之伤,亦是巨头之外的行业之伤。

其二是“剑无新难鸣”。财险市场早期虽蓝海广阔,但同质化竞争之下,一旦拉开距离则追赶甚艰。三安在早期建设上已然棋差一招,待得浪子回头之时,老三家和国寿阳光之流早已圈好地盘整装待发,江湖大格局已定,传统业务再难弯道超车。

因此要快速崛起,就需另辟新径。华安和天安先后挥鞭投资型产品,怎奈何前者发力过早且用力过猛,后续资本接连告急,结果在股灾中元气大伤,不得不忍痛割爱。而后者则复制安邦模式,借明天系资本一鸣惊人,境遇之迥异不禁令人嗟叹时运莫测。而作为复星大健康先锋的永安,能否龙门一跃还待后话。

投资产品固然是短平快的圈钱利器,但也堪称资本绞肉机,加之在“保险姓保”的监管理念下,倘若没有过硬背景和深厚财力,亦绝难驱动其长期暴涨。坊间传言待各路资金到位后,天安注册资本将达218.3亿,极有可能跃居行业榜眼,与安邦前后辉映,直让人慨叹豪爹之重。

其三是“顺大势可为”。“三安”在傍得大树后分别厘清了自己的发展方向,表面看是寻得明主拨乱反正,但背后还有一条更深的规律,即保险行业发展大势来临。

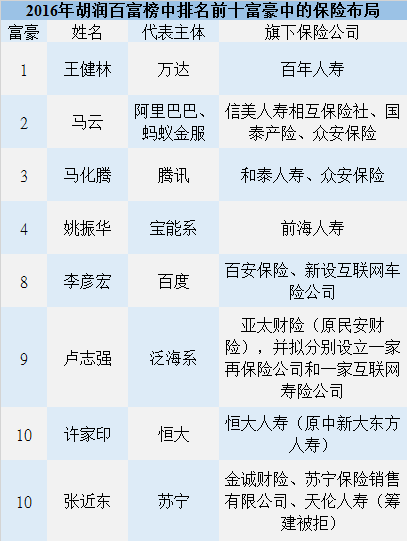

进入新世纪后,财险业开始迸发潜力,主体数量持续增加。2011年新常态之后,虽经济疲软,但财险却逆市而上,保持中高速增长,必然受到各路资本青睐。特别是2014年保险“新国十条”发布后,行业迎来政策密集期,圈钱能力亦为人瞩目,富豪们纷纷入局,保险牌照登时洛阳纸贵,一洗之前在三驾马车中的贫弱之像。君不见2016年胡润百富榜中前四大富豪均揽得保险牌照,排名前十的十三位富豪中,有八位赫然已是保险金主?

“三安”虽没有巨头那般呼风唤雨,但结构健全,规模有成,表现中庸,股权易揽,是财险行业的一般性代表,这类主体在行业颓势时自难引人注目,但一旦行业进入爆发期,其身价马上水涨船高,寻得明主是早晚之事。

因此,“三安”堪称财险行业晴雨表,其衰落源于行业早期之粗放,其重生又登上行业大潮之浪头,以“三安”为镜,或许比人保平安更能鉴保险二字之沉浮。

现实往往比戏剧更精彩,狗血宫斗不免扼腕,东山再起又复击节,寻得明主、借势重来的“三安”,能否剑走偏锋再现辉煌,恐又是另一部传奇。