如何保障4亿带病人群? 水滴保大力水手重疾险“带病可保可赔”公司动态

重疾险需要提速。从2018年新单保费冲上千亿高点之后,这一曾被视为健康险核心支柱的险种,已连续五年同比下滑,产品趋同、门槛高企、增长陷入停滞……重疾险的黄金时代似乎正在远去,行业急需寻找下一个突破口。

面对重疾险遭遇增长瓶颈的现实,带病体保险或许是一个重要方向——它连接着4亿慢病人群背后的庞大保障缺口,也通向健康险的下一个增长高地,潜在保费空间高达4000亿元。制度与技术的风口也在同步开启,随着DRG改革深入、医保商保数据共享加速、AI技术赋能风控与定价,重疾险有望向更精准、更普惠方向演进。

但“带病体”只是起点。面向未来,保险消费者的需求将更细分化、垂直化,行业亟需回归用户视角,打造契合人群特征的产品体系,回应不同健康状况下的多元化保障诉求。

这正是水滴保的探索方向——搭建一个覆盖多类病种与多样人群的“带病体创新保险产品宇宙”,通过不断推出可保、可赔、可持续的解决方案,填补传统健康险覆盖不足的空白。而顺着这一进化逻辑,水滴保与君龙人寿创新研发了长期重疾险“大力水手”, 不仅为健康人群提供了低价方案,针对带病人群更是带来三重重磅升级,亦为破解重疾险“承保难、承压重”的困境提供了可行样本……

01

从供给端着手,破局4亿带病体人群保障难题

随着全民健康意识的提升,健康险在近年来迅速普及,逐渐成为家庭保障体系的重要组成部分。然而,在保障范围不断拓展的同时,一个长期被忽视的现实问题也日益凸显——带病人群的保障困境。

健康险产品在核保过程中通常依赖严格的健康告知机制,对带病人群设置了较高的准入门槛。这导致部分人群即使有强烈的保障需求,也难以顺利投保。随之而来的现实是,带病人群在健康保障上的巨大缺口,也暴露出保险行业在覆盖高风险群体方面的不足。

而事实上,这一部分群体正是健康险行业尚未充分触及的重要市场,尤其是随着我国老龄化加剧和慢性疾病的高发,带病人群保险不再是小众领域,而是亿级人群背后的刚需。

《全国第六次卫生服务统计调查专题报告》显示,我国慢病人群数量已超4亿人,15岁以上人群发病率超34%,65岁以上人群发病率超60%。按照年度人均保费1000元测算,带病体人群未来可挖掘的健康险保费空间将达4000亿元。

面对这一庞大人群的健康保障缺口,监管层早已高度重视。近年来,原银保监会、国家医保局等部门多次强调,要提升保险对高龄、带病等重点人群的保障能力。而就在去年,国务院发布保险业新“国十条”,鼓励保险机构面向老年人、慢性病患者等群体提供保险产品,再一次把目光聚焦到了带病体人群上。

为这类群体提供合适的保障,是下一个千亿级的机会窗口,也是“道义担当”。正因如此,这个市场需要不仅是产品落地,更是长期主义的投入和深耕。

在市场需求、政策导向与社会责任三重驱动下,作为一家持续在供给侧发力的专业保险中介平台,水滴保在看见客户需求的基础上,不断通过产品创新推动行业补位。其连续推出一系列“可保、可赔”的带病人群保险产品,构建起覆盖糖尿病、高血压、慢阻肺等高发疾病人群的保障网络,打造了一个不折不扣的“带病体创新保险产品宇宙”。

据了解,水滴保已累计上线40余款带病体创新保险产品,其中包括行业首款免健告且保证续保5年的百万医疗险 ——“全医保·免健告医疗险”,行业首款三高三结节可保可赔的互联网长期重疾险——“易生守护”重疾险,行业首款白血病复发险——“水滴髓无忧”,行业首款“免健告”重疾险——水滴蓝海系列重疾险等。这些产品通过不同组合,针对轻症带病体、慢病带病体、癌症带病体等不同人群,提供了个性化、差异化的解决方案,切实满足了带病体人群的多样化保障需求。

02

“大力水手”重疾险三大升级,剑指“带病也能赔”可持续路径

自2015年的“百糖大战”与2016年的“血压混战”以来,各类慢病保险如雨后春笋般涌现。到了2020年前后,大批保司入场,纷纷推出面向带病人群的百万医疗险、重疾险,但在市场逐渐升温、产品加速推陈出新的同时,供需之间依然存在显著错位。

由于产品条款设限,许多有保障需求的带病人群仍面临“投保无门”“保障不足”的困境,且部分已投保用户在出险后也可能面临续保难、责任免除范围广、赔付比例受限等现实问题。

其中,长期重疾险对被保人健康状况的要求较为严格,因此也被很多用户贴上了“保健康人,不保带病人”的标签。来自水滴保的数据显示,过去八年,该平台已累计服务超1.1亿用户,但在咨询长期重疾险的用户中,约有三分之一因健康问题被拒之门外。

带病体人群对健康保障的需求迫切而真实,而其中的缺口与痛点,正是推动长期重疾险不断进化的动力。这不仅需要产品层面的创新,更呼唤行业重新梳理思路、打破传统限制,真正正视并回应他们的保障诉求。

正如水滴保总经理冉伟所言:“当下,医疗技术的进步已经能让乙肝患者享有与健康人群同样的预期寿命,癌症正逐步转化为可控的慢性病,长期重疾险的服务逻辑也应该同步进化。”

水滴保联合君龙人寿共同开发的重疾险“大力水手”,正是针对传统带病体产品“保短期不保长期”、“理赔金额难以覆盖需求”等核心痛点,在理赔责任、费率机制以及健康管理方面实现了多项突破,意在打造一种更人性化、可持续的带病体健康险新范式。

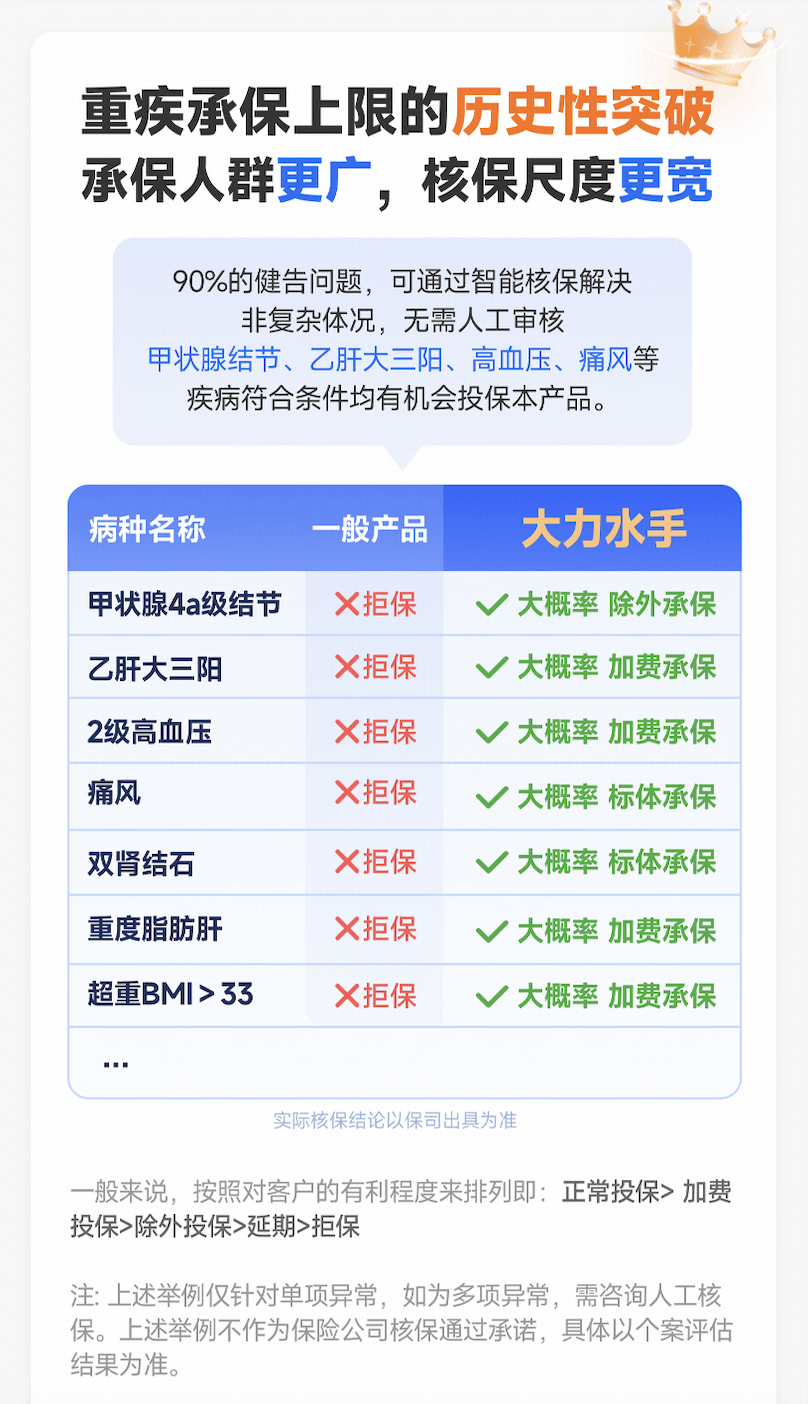

“大力水手”的核心创新,首先体现在理念上的转变:不再一味规避风险,而是尝试与用户共同承担、共同面对。在具体设计上,这款产品显著降低了长期重疾险的投保门槛,将过去被视为“高风险”的人群重新纳入保障视野。例如乙肝大三阳、类风湿关节炎等19种曾被行业普遍拒保的疾病,如今被纳入承保范围;而甲状腺结节4a级、痛风等35种病症的核保尺度也大幅放宽。

在保障形态上,“大力水手”也不再是一纸静态契约,而是引入了“可成长”的互动式保障机制,真正实现保障随人而变。用户的健康状态每年可被动态评估并反映在保障中——如果是健康体,两年后仍为健康体,重疾保额增加10%;如果是非健康体,两年后体检达标,也有机会降低保费、解除除外责任。这样的设置,让保险不再是“一锤子买卖”,而是一场长期陪伴的旅程。

投保流程方面,传统重疾险常常因为繁复的人工核保流程让人望而却步,而“大力水手”通过智能核保大幅提速,约90%的健康告知问题都可在线快速审核,既降低了门槛,也提升了用户体验。

更进一步,这款产品还将健康管理服务纳入保障闭环,主动式介入用户健康。围绕21种常见慢病,平台提供包括防癌早筛在内的高价值健康管理服务。尤其是在带病体以加费或除外形式承保后,还会为用户匹配个性化的健康干预建议,助力其后续实现保费下降或责任恢复,在保障之外,多了一份贴心与期待。

除了对带病人群的核保尺度大幅突破,“大力水手”对健康人群的费率也极具竞争力。以30岁身体健康的女性为例,基础责任购买50万保额,保到70周岁,分30年缴费,每年的费用仅需3400元。可以说,无论对于带病人群还是健康人群,这都是一款技能点满格的诚意之作。

从产品设计理念到日常健康守护,“大力水手”的升级,正体现了水滴保面向未来的态度——下一个十年,保险的真正蓝海,不在于继续扎堆争抢“健康体”,而在于拥抱真实、拥抱不完美,让更多带病人群也能拥有有尊严、有温度的保障选择。

03

深入细分市场挖掘保障需求,跑通重疾险“第二增长曲线”

“大力水手”的升级,本质上也是当下行业应对重疾险困局的一个缩影。

作为健康险市场昔日的“头号选手”,重疾险在过去二十年间一度独占半壁江山。然而,随着人口红利逐步消退、主流消费群体更迭、行业销售人力持续探底,重疾险新单保费出现显著回落,甚至陷入连续负增长的困境。长寿时代研究院数据显示,自2018年新单保费突破1000亿元高点以来,重疾险已连续五年同比负增长,规模保费持续承压。

但转机正在显现。伴随着DGR改革的深入推进,相比依赖医疗费用报销的医疗险,重疾险一次性赔付、不与医保报销机制冲突,反而更能发挥补充作用,弥补现有医疗保障的短板。更重要的是,在医保与商业保险加速融合、医保商保数据共享机制持续推进的背景下,保司有望借助真实医疗数据优化定价模型,推动重疾险向更精准、更普惠的方向演进。

现实需求也在不断强化重疾险的市场价值。医疗费用持续高企,重大疾病往往令普通家庭难以承受,而在老龄化日益加剧、年轻人群亚健康问题普遍的背景下,疾病风险明显上升,保障缺口切实存在。在当前医疗险强调服务、惠民保持续扩容的倒逼之下,重疾险以其“损失补偿”的核心功能,仍然具备不可替代性。

市场依然需要重疾险,更迫切需要“进化”后的重疾险。想要挽救重疾险的颓势,行业也必须探寻如何跑通重疾险的“第二增长曲线”。

面对重疾险的困局,水滴保率先走出舒适区,选择了一条更具挑战但也更具潜力的方向——从客户真实需求出发,精准切入细分市场,回应消费者日益多元且专项的保障期待。正如其通过“带病能买也能赔”的产品模式,成功在带病人群中打开突破口,为破解重疾险“承保难、承压重”的困境提供了可行样本。

事实上,带病体只是一个起点。面向未来,保险消费者将呈现更强的细分化与垂直化趋势,行业亟需回归用户视角,打造更具针对性、定制化的产品体系,以覆盖不同人群的多样化需求。

在服务过程中,水滴保注意到女性、母婴、老年人、带病人群等典型群体的保障诉求更加具体、明确,而当前市场上的“通用型”产品往往难以精准匹配,特定人群的保障缺口反而成为尚待开发的蓝海市场。

作为一家具有科技基因的公司,水滴保正依托AI与大数据能力,加速为老年人、孕产人群、带病体等特定群体开发定制化健康保障产品。经过多年探索,其产品矩阵已覆盖众多短险品类,并在长期险布局上持续发力,通过“长险+短险+定制化”的组合策略,构建起更贴合用户实际需求的保障体系,让更多原本被传统保险遗漏的人群,也能拥有触手可及、真正有效的健康保障。

在重疾险重构的关键时刻,只有真正回到用户身边,深入理解并回应他们的生命风险和保障焦虑,才能走出传统路径的瓶颈。下一阶段,谁能构建起覆盖更多人、更加精准的健康保障网络,谁就有可能率先跑通重疾险、乃至健康险的“第二增长曲线”。