东吴人寿去年保险业务收入不足19亿元,退保金陡增百倍至39亿元公司动态

4月24日,东吴人寿在保险业协会发布2018年年报,公司去年保险业务收入18.94亿元,较2017年相比大跌63.23%,全年亏损1.78亿元,与上一年度相比收窄41%。

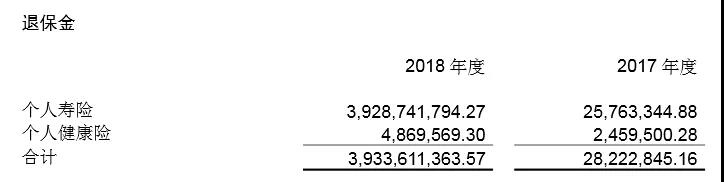

值得注意的是,东吴人寿2018年退保金从上一年度的0.28亿暴增至39.34亿元,增加100多倍,其中个人寿险的退保金从2017年的0.26亿元涨到39.29亿元。

退保金翻百倍,净亏损收窄四成

整体来看,东吴人寿2018年总资产153.06亿元,总负债126.28亿元,较上一年度约下降24%,公司2018年净资产26.78亿元,同比减少3.81亿元。

从保险业务收入结构看,健康险业务收入11.95亿元,同比增长97%,占比从11.78%增至63%;寿险业务收入6.58亿元,同比减少85.4%,占比从87.6%降至34.73%;意外险业务收入也增长了34.72%至0.41亿元。

另年报中注明,2018年度东吴人寿保险业务收入中包含东吴城乡居民大病团体医疗保险A款保费收入人民币4.26亿元,这项产品在2017年的保费收入为零。

数据来源:东吴人寿2018年年报 占比变化单位:pt

从产品看,保费收入排名前五的5款产品收入情况如下:

与保险业务收入的大幅降低相比,东吴人寿在2018年的业务及管理费、手续费及佣金分别为5.14亿元、3.13亿元,分别降低32%和20%。

此外年报显示,东吴人寿2018年年末的综合和核心偿付能力充足率均为185.68%,与上一年基本持平。

资产驱动负债激进经营,五年盈利目标落空

针对2018年度东吴人寿陡增的退保金,『慧保天下』对比历年年报发现,2012年以来,其保险业务收入分别为0.42亿元、2.90亿元、3.86亿元、4.44亿元、38.21亿元、51.52亿元,其中2016和2017两年的保险业务收入陡增。

2016年年报显示,东吴人寿最畅销的5款产品中,除了三款万能险产品意外,“东吴添福宝养老年金保险B款”贡献原保费收入近33.6亿元。同样地,在2017年年报中,东吴人寿又有2项年金险产品“东吴添福宝年金保险C款”和“东吴添福宝养老年金保险B款”贡献了的原保险保费收入达43.97亿元。

保险行业协会信息显示,两款产品的交费方式均为趸交,其中“东吴添福宝养老年金保险B款”产品合同显示,自生效后的2年内东吴人寿不得主动解除。业内人士指出,此类产品第三年现金价值最大,投资者一般会进行退保操作。

2016、2017年,东吴人寿以资产驱动负债式的发展模式对现金流形成较大压力,在2018年及以后的年度,会出现较高的退保金。

东吴人寿近期公告称,为满足公司存量业务退保和日常经营需求,避免产生流动性风险,与苏州银行开展同业拆借业务,短期融资余额不超过7.5亿元,目前已融资3亿。此次拆借或是解决高额退保带来的现金流压力。

公开资料显示,东吴人寿时任总裁徐建平曾在2013年表示,公司拟定“五年盈利、八年上市”的计划。而历年年报显示,2012年以来,东吴人寿净利润分别为-0.21亿元、-1.2亿元、-2.2亿元、1.0亿元、-3.2亿元、-3.0亿元和-1.78亿元,累计亏损超10亿元。如今,徐建平已转会苏州创元投资,东吴人寿所谓的五年、八年计划未见成效。