惠民保十年:在“政策性”与“商业性”中左右为难行业动态

如果将2015年,深圳市首推“重特大疾病补充医疗保险”作为惠民保的起点,那么2025年,正是惠民保发展的第十个年头。

这十年,是国内商业医疗险快速发展的十年。在基本医保基本实现全面覆盖之后,作为“补充”的商业医疗险的大发展就显得水到渠成,再叠加互联网思维在保险业的深度应用,一系列适应互联网生态的医疗险产品,包括百万医疗险、特药险等被创造出来,并不断更新迭代,进一步助推商业医疗险快速发展,而“惠民保”正是其中社会关注度最高的产品之一。

在很多地方,惠民保受到地方政府的高度重视,在推广、数据方面都给予大力支持,但久而久之,也出现了一种新的问题,即政府介入力度过大,导致惠民保已经脱离了“商业健康险”的定位,成为了实质性的“社保”,在很多方面都失去了独立性,现实发展仍然较好,但长期可持续性受到质疑。

惠民保的际遇,也引发了人们对于商业健康险未来整体走势的重新考量。在如今人口快速老龄化的时代,医保承压日益严峻,商业健康保险的补充作用愈发被看重,商业医疗险更成为发展最快的险种之一,但其“补充”的定位,风控对于医保系统的高度依赖,是不是也注定快速发展要以牺牲独立性为代价?

惠民保十年,从“增量扩张”到“存量优化”,从“欢喜”到“困惑”

近期,复旦大学经济学院副院长、风险管理与保险学系主任许闲教授团队发布惠民保知识图谱系列第五份报告——《2025年城市定制型商业医疗保险(惠民保)知识图谱》(以下简称报告)揭示了惠民保经过十年发展、沉淀之后的最新态势:市场格局正从“增量扩张”转向“存量优化”:

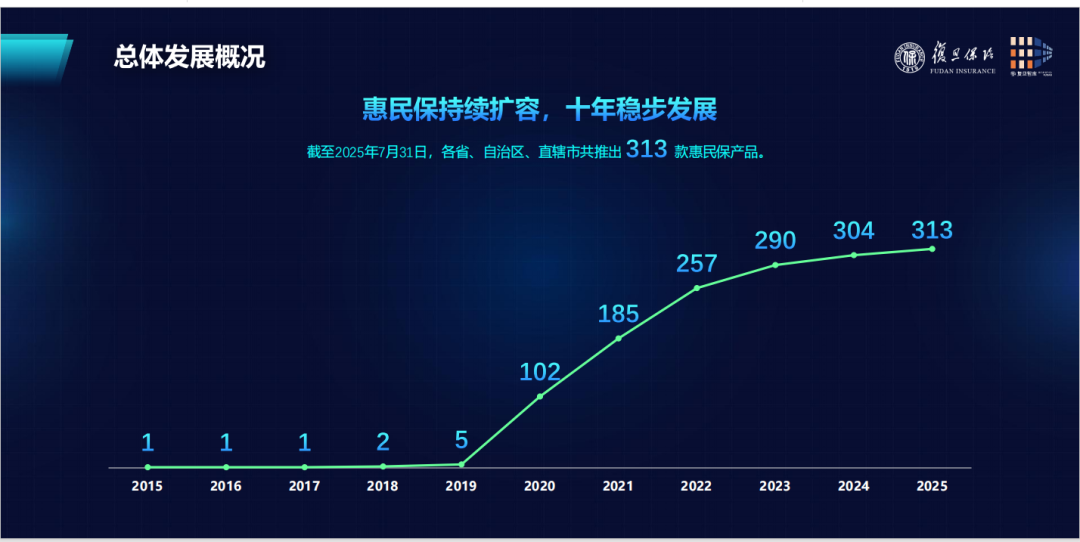

增速下降,截至2025年7月31日,全国累计推出313款地方性惠民保产品。其中,2025年新增产品9款,市场增速为2.96%。

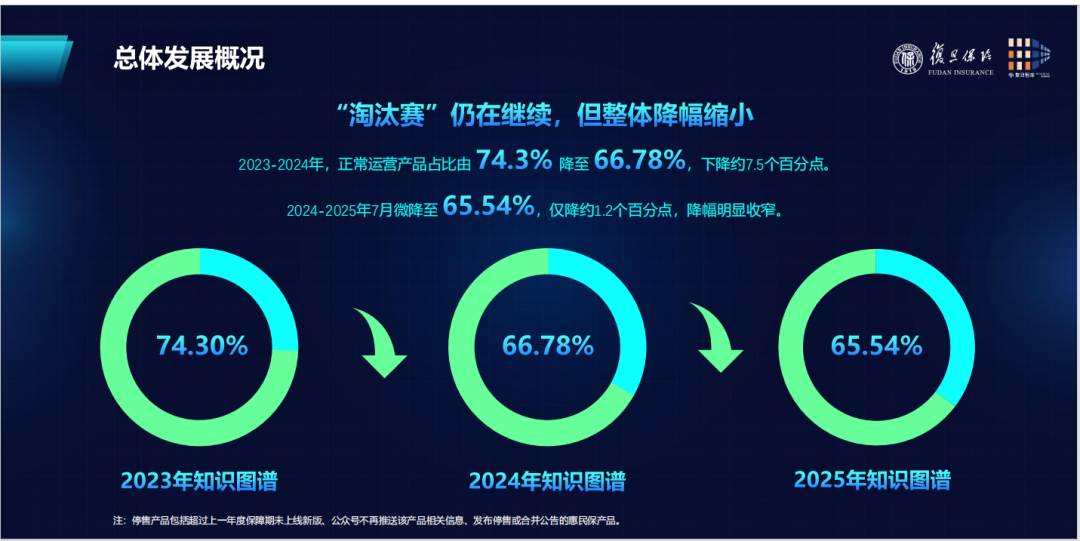

产品出清与迭代并行。2023-2024年,正常运营产品占比下降约7.5个百分点。2024-2025年7月微降约1.2个百分点,降幅明显收窄。当前正常运营产品维持在202款,基本盘趋于稳定。

定价机制从单一定价模式向差异化定价模式转变。其中,正在运行的基础版惠民保产品中,141款产品采用单一定价模式,平均价格为95元,相较于2021年知识图谱统计的60元左右的价格水平有所上涨。差异化定价的惠民保主要基于年龄、健康状况、收入和团体参保四个因素。

在保障责任方面,越来越多的惠民保产品提供“多版本”供消费者选择,并通过“加油包”拓宽保障范围。

特药保障方面,全国平均每款惠民保产品覆盖41种特药,覆盖28种适应症。其中,在169款基础版传统惠民保产品中,超过80%已涵盖特药责任,特药适应症以恶性肿瘤为核心,同时积极拓展罕见病保障。此外,保障范围正逐步延伸至自身免疫性疾病、精神疾病、心血管疾病、眼科疾病等多个治疗领域。

报告以详实的数据白描出了当下惠民保市场的基本特征,与业界人士感受基本相似,在经历了十年的进化之后,惠民保产品在细节上仍在不断迭代优化,但对于整个商业保险市场而言,其吸引力已经大大下降,与此同时,对于该项业务,困惑在不断积累:规模停滞(2024年惠民保保费收入不足160亿元,在当年全部商业健康险保费收入中占比不足2%)、健康体大量退保、非标体逆选择风险加剧、毛利率持续下降等,这导致一些机构对于惠民保的态度明显转冷。

终极拷问,惠民保现在的困境,或许就是商业健康险未来的困境?

更深层的思考也已经开始:一些地方的惠民保还是商业健康险产品吗?

在一些惠民保发展相对较好的地区,政府相关部门的介入力度基本都很大,不只在推广普及环节发力,甚至要求险企预先设定赔付率、设置基金池,对已签订的保险合同赔付条件进行当年调整等,严重违背了保险基本原理。

这引起了保险监管部门的高度关注,国家金融监管总局于7月31日发布《国家金融监督管理总局办公厅关于推动城市商业医疗险高质量发展的通知》,向行业重申了惠民保的普惠性商业性,明确提出“城市商业医疗险应当遵循市场化、法治化原则,坚持保险公司自主经营,人民群众自愿投保”,“不得违背商业保险经营原则,预先设定赔付率或设置基金池,不得对已签订的保险合同赔付条件进行当年调整”。

除此之外,2025年,惠民保领域,最引人关注的事项之一,即医保部门牵头设立了“商业健康保险创新药品目录”,形成基本医保“保基本”与商保目录“补创新”的双轨并行机制,最终121个药品通过商保目录形式审查,79个药品同时申报双目录。

医保控费升级,大量创新药未能进入医保目录,患者要想使用创新药只能自付,一时间在网络上掀起热烈讨论,而医保部门牵头设立“商业健康保险创新药品目录”,就是为了解决这一问题,核心是为高值创新药开辟“第二支付通道”,在医保“保基本”边界外,通过商保与惠民保分担费用,既缓解患者自付压力,又支持医药创新,同时为多层次医保体系提供统一参照与可持续机制。

此前,商业健康险的药品目录由各家公司自行制定,成为不同产品之间差异化竞争的关键要素之一,而如今,医保部门开始介入这一领域,这让行业又期待又忐忑,期待的是,这给行业发展药品目录提供了新的参考,忐忑的是,当商业健康险开始在“多层次医疗保障体系”中发挥更加重要的作用,是不是同时需要让渡更多的自主权。

2020年3月发布的《中共中央 国务院关于深化医疗保障制度改革的意见》明确提出,“到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系”,这其中,给商业健康险的定位就是“补充”,这在某种程度上决定了国内商业健康险的发展空间。

实际经营中,由于商业健康险赔付资金在居民医疗卫生支付中占比很低,对于整个医疗体系都缺乏话语权,发展业务过程中,不得不依赖医保数据的支持,涵盖产品研发、理赔结算、风险管控等多个环节,进一步导致其独立性减弱。

如今,伴随人口老龄化不断加剧,基本医保支付压力不断提升,商业健康险的重要性不断提升,但“补充”的定位,风控对于医保体系的高度依赖,让商业保险发展不得不面临一次又一次的抉择。

近期,医保部门开会研究长护险相关问题,长护险作为政策性险种,商业保险公司在其发展过程中,更多只是扮演经办者的角色,但商业保险公司自己也在发展商业长护险。未来随着长护险愈发受到重视,长护险,与商业长护险之间又该如何进行区隔与协作,同样值得关注。