全球保费规模最大、2021年大涨18%……必须做好农业保险的一万个理由行业动态

2022年中央一号文件于昨日下发,继续聚焦“三农”问题。

其实,每年的中央一号文件聚焦“三农”问题已是惯例,从2004年开始,迄今已持续19年。其中直接涉及保险业的往往是“农业保险”问题,此次也不例外。

其背后的逻辑很简单,农业事关粮食安全,而与近年来沸沸扬扬的芯片断供相比,粮食安全无疑才是更值得关注的问题,民以食为天,粮食安全就是国家一切行动底气的底气。

理解了这些背景,也就理解了2022年中央一号文件中这些看起来相当“严厉”的措辞:

“坚持中国人的饭碗任何时候都要牢牢端在自己手中,饭碗主要装中国粮”

“全面落实粮食安全党政同责,严格粮食安全责任制考核”

“确保粮食播种面积稳定、产量保持在1.3万亿斤以上”

……

同时也就理解了,年入保费不足千亿元的农业保险为什么如此重要。

01

粮食安全是基础,是重中之重

自2012年发布《农业保险条例》,将财政补贴政策性农业保险、商业保险公司经办政策性农业保险进行制度固化以来,国家对于粮食安全问题的重视有增无减,因为这不仅仅是基础性工作,更是重中之重的工作,也是因此,一系列旨在促进农业保险发展的陆续出台。

2018年,中共中央国务院发布《关于实施乡村振兴战略的意见》明确要求“探索开展稻谷、小麦、玉米三大粮食作物完全成本保险和收入保险试点,加快建立多层次农业保险体系”。

2019年,财政部、农业农村部、银保监会和国家林草局联合印发《关于加快农业保险高质量发展的指导意见》,从顶层设计上明确了加快农业保险高质量发展的指导思想、基本原则、主要目标、保障措施等,成为在新的历史时期推动我国农业保险改革发展的重要举措,也成为今后一段时期开展农业保险工作的根本遵循。

2021年6月,财政部、农业农村部、银保监会联合印发《关于扩大三大粮食作物完全成本保险和种植收入保险实施范围的通知》,进一步明确三大粮食作物的补贴方案和保险方案,以增强农民抵御风险能力。其中,补贴比例在省级财政补贴不低于25%的基础上,中央财政对中西部及东北地区补贴提高至45%,对东部地区补贴提高至35%。

2021年12月31日,财政部又对2016年的制定的《中央财政农业保险保险费补贴管理办法》进行了修订,形成新的《中央财政农业保险保费补贴管理办法》,一是统一种植业保险保费补贴比例,提高中央财政对中西部和东北地区种植业保险的支持力度;二是维持各地养殖业、森林等保险保费补贴比例稳定;三是优化省级补贴比例计算方式,给予地方财政更大自主权。

而2022年中央一号文件也继续关注农业保险:

探索开展糖料蔗完全成本保险和种植收入保险。

2022年适当提高稻谷、小麦最低收购价,稳定玉米、大豆生产者补贴和稻谷补贴政策,实现三大粮食作物完全成本保险和种植收入保险主产省产粮大县全覆盖。

加大对国家乡村振兴重点帮扶县信贷资金投入和保险保障力度。

积极发展农业保险和再保险。

优化完善“保险+期货”模式。

强化涉农信贷风险市场化分担和补偿,发挥好农业信贷担保作用。

02

银保监系统在行动

“三农”问题事关基础,更事关全局,而这其中,政策性农业保险作为推动实现农业农村发展等特定政策目标而主导并推动的一种农业支持与保护制度,同样关系国计民生,势必要在“三农”工作中,发挥重中之重的作用。

也正是在这种理念之下,不仅每年的中央一号文反复聚焦三农问题,提及农业保险问题,银保监会以及各地派出机构也在反复强调农业保险的重要性。

最显而易见的一点是,农业保险市场体系在近年来不断健全。银保监会自成立来,原有的保险机构批筹、开业工作大多停滞,只批准筹建、开业了很少的保险机构,而这其中有两家都与农业保险相关。

一家是2020年末批准开业的国内首家农业再保险公司,即中国农业再保险公司,控股股东是财政部,业务范围为农业保险的再保险业务以及转分保业务,以及上述再保险业务的服务、咨询业务,保险资金运用业务等,作为再保险公司,有效推动了国内农业保险市场的要素完善。

另一家则是新近批准筹建的中国渔业相互保险社,原本的互保协会也开始申请保险类牌照,也是看准了政策性农业保险补贴范围不断扩大的趋势,或许,未来将有更多渔业险种也可以纳入财政补贴范围。

而各地的银保监局,也基本都将农业保险视为了一项重点工作来抓。

以广东省为例,近期,广东银保监局就召开了农业保险高质量发展工作座谈会,听取有关保险机构工作情况汇报,分析研判当前形势,并研究进一步推动广东农业保险高质量发展的思路和举措。

据媒体报道,近年来广东农业保险持续“扩面、增品、提标”,保费及保额增速位居全国前列。2020年、2021年农业保险保费收入增速均居全国首位,累计提供风险保障超过3000亿元,参保农户超过1800万户次,支付保险赔款38.74亿元,受益农户238万户次,农户获得感显著增强,农业保险服务“三农”、助力脱贫攻坚、支持全面乡村振兴的能力不断提升。

江苏省也是我国13个重要的粮食主产区之一,也是全国首批农险试点的6个省区市之一,而江苏银保监局,近年来也是坚持“扩面、增品、提标”发展思路,不断优化农险运行机制,稳步提升保险机构服务能力,持续推动农险高质量发展。

据《引领农业保险高质量发展 助力“强富美高”新江苏建设》一文介绍,截至2020年末,该省水稻、小麦、玉米种植保险覆盖率分别为87%、82%和66%,基本完成三大主粮作物农险覆盖率达到70%以上的发展任务目标,并且育肥猪保险的覆盖率也接近80%。截至2019年末,该省农险深度为0.833%,农险密度为521元/人。预计到2022年,该省农险深度、农险密度和三大主粮作物承保覆盖率有望率先实现农险高质量发展任务目标。

03

农业保险,不仅仅是商业问题

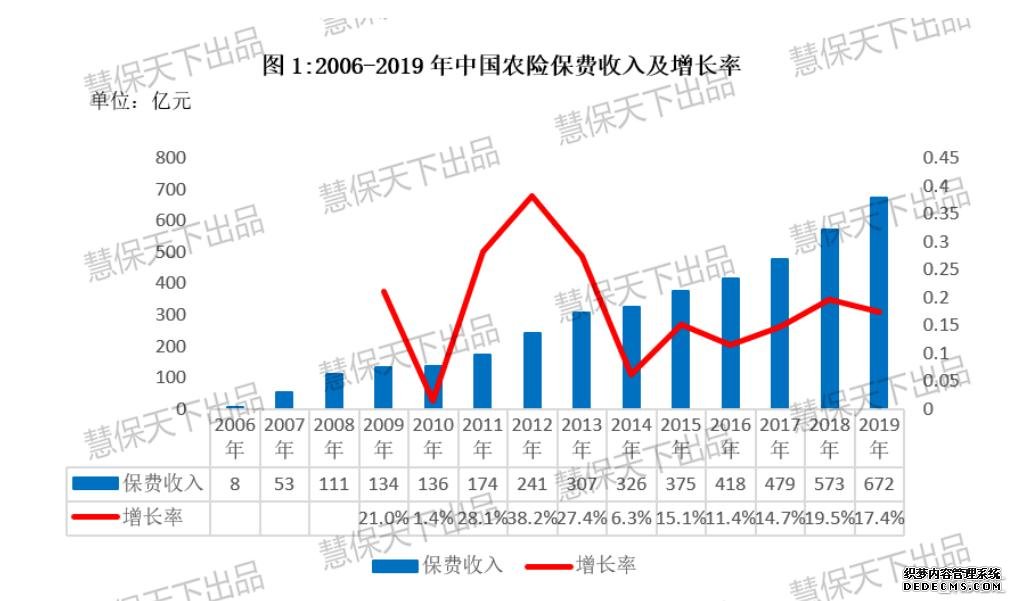

大力的财政补贴之下,保险公司经营农业保险的积极性被极大调动,农业保险多年来保持快速发展态势,持续跑赢行业整体。到2020年,我国农业保险保费收入规模达到815亿元,成为全球农业保险保费规模最大的国家。

2021年,农业保险保费高增长的态势仍在持续,根据财政部发布的消息,2021年,我国农业保险保费规模为965.18亿元,同比增长18.4%,为1.88亿户次农户提供风险保障共计4.78万亿元。

农险是财险行业政治重要性最高险种,也是第一个由党中央、国务院专门发文予以支持的险种,承担着保障农民收益的重要历史使命。也正是因为有了这些支持,近年来农业保险发展迅速。有统计显示,自2007年实施保费补贴政策以来,财政部累计拨付保费补贴资金2201亿元,年均增长21.7%。2021年,中央财政拨付保费补贴更是达到333.45亿元。

由于有着较高的财政补贴以及较高的承保利润空间,农业保险逐渐成为各商业保险公司最热衷的非车险种之一,一些地方性的专业农业保险公司也相继成立,试图从中分得一杯羹。但过高的利润空间也为行业招致诸多非议,因为作为一种政策性险种,发展农业保险的根本目的是让利于农民,而非商业保险公司。

好在随着市场的发展,这种情况正在逐渐得以改善。根据《中国农业保险保障研究报告2019》,以每5年为一个阶段来看,全国农业保险赔付率上升趋势明显。2008-2012年、2013 -2017年农业保险简单赔付率分别为54.49%、63.56%,农业保险保障功能日趋显现。2018年属于风险偏高年份,农业保险简单赔付率73.49%,高于往年水平。

当然,这又导致另外一个问题,即农业保险的利润空间正在快速缩小。但对于保险业来说,农业保险或许不仅仅是一项业务那么简单,商业价值之外,社会价值也是不容忽视的要素。

而更多的领域也是如此,养老、健康,都事关基本民生,且目前的市场现状都是社保作为基本,商业保险作为补充,在这样的情况下,纯粹的商业理性值得被重新审视。有时候赚钱的业务要做,不赚钱的业务有时候也要做,这是格局,更是市场现实。

< END >