“银行系”不敌“老七家”:银保渠道失守,新单期交下滑14%行业动态

在利率下行、个险乏力的双重压力下,银保渠道一跃成为多家险企上半年保费增长的主引擎。但令人意外的是,曾被视作“含着金汤匙出生”的银行系险企,却在自家地盘上跑输了行业平均水平。

同业交流数据显示,上半年银保贡献保费收入超50%,再度跻身市场第一大渠道之位,不过新单规模略有下滑,同比下降约1.5%,而受益于业务结构调整,新单期交保费收入同比增长5%。“老七家”险企由于改变策略,银保渠道保费狂飙,其中,新单期交保费同比大增45%。然而,与此同时,10家银行系险企合计新单期交保费收入却同比下滑14%,其中3家银行系险企同比下滑的幅度都超过了20%,最高者甚至同比下滑达40%。

不过,从整体来看,上半年10家银行系险企3200.17亿元的总保险业务收入、96.21亿元的净利润还是对比去年同期有了大幅提升,但表面光鲜之下,仍需警惕净资产快速下滑、投资收益下降、渠道依赖症严重等诸多问题。

业绩冰火两重天:上半年银行系险企规模增12%净利增90%,新单期交却下跌14%

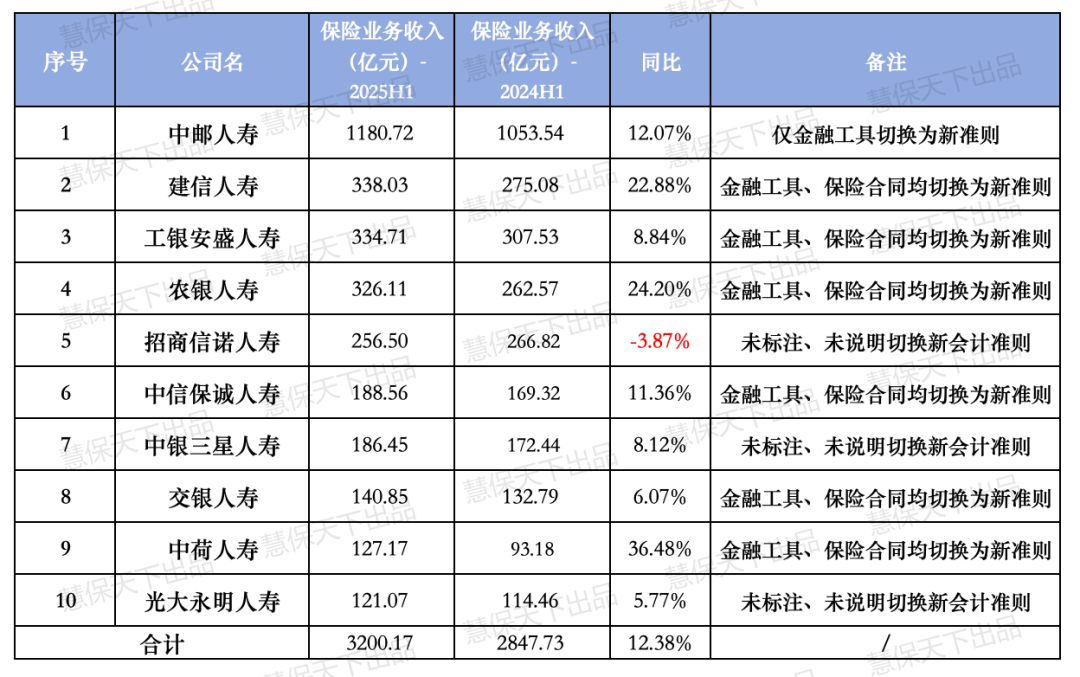

根据偿付能力报告,上半年,银保渠道强势复苏,带动银行系险企同步跑出“加速度”。10家银行系险企合计实现保险业务收入3200.17亿元,同比增长12.38%,远高于59家非上市人身险企4.7%的平均增速。

其中,中邮人寿以1180.72亿元一骑绝尘,独占三成以上份额;建信人寿以338亿元反超工银安盛(334.71亿元),坐上第二把交椅;农银人寿、招商信诺、交银人寿等紧随其后,保险业务收入规模均超百亿,中荷人寿的保险业务收入同比增长36.48%,首次半年突破百亿元门槛。值得注意的是,招商信诺保险业务收入同比下滑3.87%,成为唯一负增长的公司。其管理层表示,主动“瘦身”是为了砍掉高负债成本的固收类产品,转向健康险和分红险。

真正决定渠道质量,衡量持续经营能力的“新单期交”指标,暴露了银行系的困境。根据行业交流数据,上半年银保渠道新单期交“老七家”狂揽45%的高增长,而银行系10家公司的合计新单期交保费却同比下滑14%。

换言之,银行系险企在最具价值的新单期交战场上,不仅没能分享渠道扩张的红利,反而被“重新杀回来”的“老七家”反超。面对“老七家”的成本优势、资源优势,叠加银行网点竞争加剧,共同构成了“亲生孩子”们失速的多重枷锁。

净利润方面,根据二季度偿付能力报告,10家公司合计盈利96.21亿元,同比大增90.51%,但结构分化明显。中邮人寿以51.77亿元净利润领跑,占比过半;工银安盛、中信保诚净利润均超10亿元。然而,中银三星人寿却由盈转亏5.43亿元,成为唯一亏损者。农银人寿、交银人寿、建信人寿净利润分别下滑33.72%、21.62%和5.74%,暴露出增长质量参差不齐。

利润暴增的主因并非经营改善,而是会计准则切换的“账面红利”。2024年起,多家银行系公司陆续执行新金融工具准则、新保险合同准则,金融资产重分类带来一次性收益,使得净利润指标出现大幅度改善,但也只停留在纸面上。

净资产缩水,投资收益下滑,资本补充压力迫在眉睫

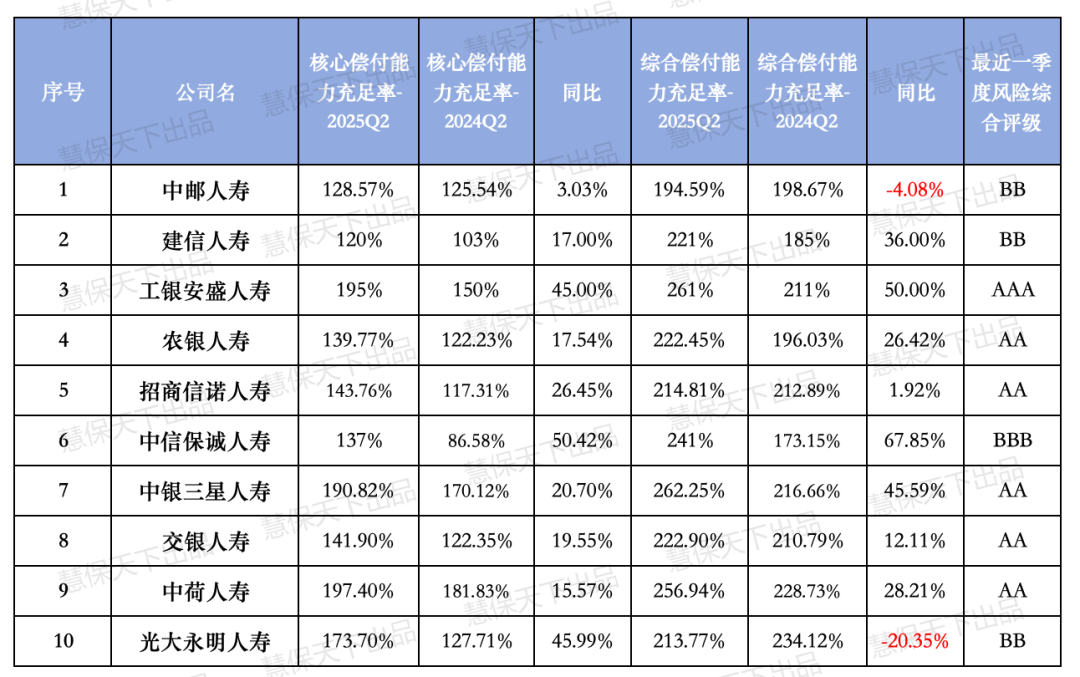

偿付能力是险企的生命线。2025年二季度末,10家银行系险企核心偿付能力充足率均值为143.09%,综合偿付能力充足率均值为206.97%,表面看远高于监管红线(核心≥50%、综合≥100%),但分化已现。

发债与增资成为救命稻草。过去十年,中邮人寿数次“补血”,2022年,其引入友邦保险120亿元战略投资,2025年6月,又再度获得中外双方股东共同增资39.8亿元,注册资本金从286.63亿元变更为326.43亿元。除此之外,2024年,工银安盛获批发行50亿元资本补充债,中银三星人寿也获批发债18亿元……

如果说偿付能力是“面子”,净资产就是“里子”。2025年上半年,10家银行系险企中7家净资产同比增长,但3家显著缩水:中信保诚人寿下降24.63%,中荷人寿暴跌69.15%,农银人寿亦下滑20.59%。

净资产下滑的“元凶”是新会计准则的“显微镜效应”。新准则要求保险合同负债以现行市场利率折现,利率下行导致负债膨胀,直接吞噬净资产。中荷人寿2024年末净资产为70.82亿元,2025年二季度末仅剩17.61亿元,缩水七成。

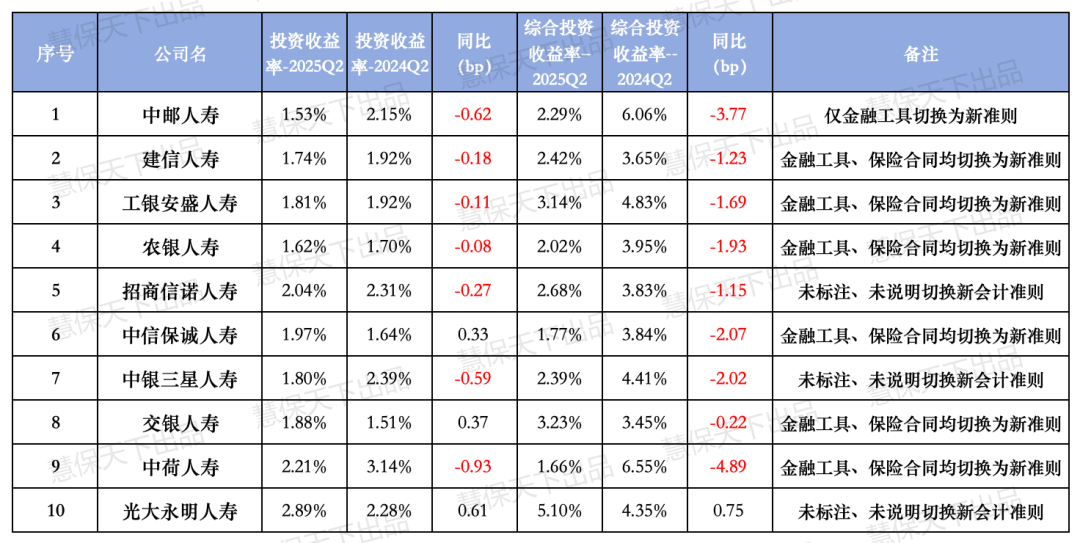

投资端的波动更是雪上加霜。新准则下,更多资产被划入“以公允价值计量且变动计入当期损益”(FVTPL)类别,股市震荡直接冲击投资收益进而影响净资产。2025年二季度,受关税战影响,上证指数一度大幅下跌至3040点附近,其后随着政策利好叠加,上证指数突破3444点。部分险企权益类资产占比超15%,浮亏立竿见影,综合投资收益率出现明显下滑。

三大“病灶”待解:银行系险企的转型之痛

银行系险企的根本困境,在于“成也银行,困也银行”,归结起来主要为渠道依赖症、产品结构失衡、投资缺乏专业团队三大问题:

过去十年,银保渠道从“1+3”网点限制到全面放开,手续费从市场化竞争到“报行合一”,银行系险企享受过政策红利,也养成了路径依赖:产品设计围绕银行客户需求“短、平、快”,销售节奏跟着银行考核“季末冲量”,投资配置迎合银行理财产品“高收益”预期。当监管要求“报行合一”、预定利率下调、手续费透明化后,银行网点更愿意把位置留给手续费更高、产品更灵活、激励更激进的市场化公司。

产品结构的“堰塞湖”则是第二道枷锁。银行系险企七成以上保费来自趸交及三年以内理财险,意味着负债端成本刚性、现金流波动大、资本消耗高;而保障型、长期型产品因件均低、培训成本高、销售周期长,在银行网点天然缺乏竞争力。银保渠道“一次成交”的惯性,让险企难以建立长期客户经营能力;退保率、投诉率居高不下,又进一步抬高了监管与资本成本。

投资能力的短板,在利率下行周期又被无限放大。银行系险企普遍缺乏独立投研体系,重大资产配置往往要看股东银行“脸色”,权益仓位、非标比例、久期匹配均难以自主。2025年上半年资本市场震荡之下,10家公司投资收益率无一超过3%,而负债成本普遍高于3.5%,利差倒挂成为常态。

狂飙过后,银行系险企正站在十字路口:继续躺在股东怀抱里享受“温水煮青蛙”,还是忍痛割爱走向真正的市场化?答案或许要等到下一次利率下行、资本告急、渠道翻脸时才会揭晓。但可以肯定的是,留给它们犹豫的时间,已经不多了。