三大独角兽年融资近百亿,多家企业扎堆IPO,这一赛道为何火爆?互联网+

其中包括三家与保险公司合作密切的独角兽企业:思派健康科技、圆心科技、镁信健康等,三家公司近一年时间融资已近100亿元,近日又发布IPO计划。

事实上还不止于此,多家大健康赛道的创业企业包括医渡科技、微医、水滴、推想医疗、零氪科技等也都已经在今年上半年成功上市,或发布了招股书(零氪科技已终止)。

值得注意的是,上述不少创业企业实际上都已经将保险作为了重要的业务发展方向。根据微医此前透露的数据,早在2016年,其保险业务营收占比就已经达到了30%;而根据思派健康科技披露的招股书,目前其仍以卖药为主业,但就毛利率而言,与保险公司关系密切的PPS业务(供应商与支付方解决方案)最高,高达36.5%。

面对大健康这一超级赛道,也注定会招来更多竞争对手的蚕食。而在以综合健康服务解决方案取代单纯保险支付的大趋势下,商业健康险也势必与其他第三方平台展开更加密切合作,如何构建自身的核心优势,避免沦为单纯的支付服务商就显得至关重要。

01

医药险赛道三大独角兽竞逐IPO:思派健康即将赴港IPO,圆心紧随其后,传镁信也将年末上市

8月6日晚间,“腾讯系”思派健康科技正式向港交所递交招股说明书,由摩根士丹利、中金公司和海通国际担任联席保荐人。

事实上,从2021年2月,思派健康科技宣布完成近20亿元E1轮融资后,3月份,就传出其拟在下半年赴港上市的消息,计划募集10亿美元。如今上市计划终于有了实质性进展。

思派健康科技作为医疗健康管理平台企业,备受众多资本青睐。截止目前,思派健康科技已经完成了7轮融资,融资总额超30亿元。

人口老龄化下,医药健康领域渐渐成为资本最青睐的创业赛道之一,2020年新冠疫情爆发,又大大加速了这一历史进程。打通“医”“药”“险”三大板块,提供一揽子医药健康解决方案的模式彻底火了。

就在思派健康科技递交招股书后不久,与其处于同一赛道的两家直接竞争对手圆心科技以及镁信健康也相继发布了IPO计划以及新一轮的融资信息。

圆心科技宣布在8月3日完成超过15亿人民币的F轮融资。本轮融资由红杉资本中国基金、Springhill、B Capital Group、Hel Ved、Orbimed、UOB、易方达、ABI资本、中银国际、策资本、中信证券、鲲翎资本、未来启创、指数资本等联合投资,指数资本继续担任独家财务顾问。

到8月12日,证监会国际部披露了关于圆心科技的《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》材料。一旦获得受理,就意味着圆心科技很快将在港交所递交招股书。

紧随圆心科技之后,镁信健康也正式宣布完成超20亿元C轮融资。本轮融资由博裕资本、建峖实业投资联合领投,礼来亚洲基金、清池资本、中银投、AIHC瓴健、光大控股、上海联新、中金公司等为本轮跟投方,老股东上海生物医药基金、创新工场、华兴新经济基金、远毅资本等继续加持。有媒体称,其计划于年末IPO。

据慧保天下统计,仅最近1年时间内,思派健康科技、圆心科技、镁信健康累计获得的融资总额就已经接近100亿元人民币,红火之程度可见一斑。

从思派健康科技招股书披露的数据来看,这些公司营收增长迅猛,2018年、2019年、2020年营收分别为1.33亿元、10.39亿元、27亿元,2021年一季度营收为7.65亿元,同比增长依然高达64%。

不过其亏损也在逐年递增。招股书显示,思派健康科技2018年、2019年、2020年分别亏损2.42亿元、5.96亿元、10.42亿元,3年累计亏损18.8亿元。而值得注意的是,2021年一季度其净亏损15.73亿元,而2020年同期仅亏损2.17亿元,亏损幅度进一步扩大。

02

人口老龄化加速,大健康赛道上市企业10年翻一番,遵循增量市场逻辑

实际上,从2014年阿里健康借壳上市,2018年平安好医生挂牌港交所作为标志性事件开始,国内大健康领域的创业公司IPO就进入热潮,2019仅中国医疗健康领域的IPO数量就达到38起,2020年更是达到63起。

2021年上半年,除上述三家独角兽外,也已有多家医疗健康领域企业递交上市申请或已完成上市:

1月15日主攻医疗大数据和人工智能(AI)技术的医渡科技成功登陆港交所。

微医于2021年4月1日,向港交所提交上市申请,预计其市值超千亿元,目前尚未正式登陆港股,正走港交所上市流程。

5月7日,立志打造健康保障生态的水滴正式登录美国纽交所IPO。

8月9日,利用人工智能和深度学习技术提供“筛、诊、治、管、研”医疗全流程智慧解决方案推想医疗也向证监会国际部递交了《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》,启动赴港上市流程。

医药健康领域企业之所以会扎堆上市,一方面,源于公司发展多年,融资多轮,业务发展快速,同时资本消耗巨大,已经到了上市的关头;另外一方面,随着局势变化,不少公司担心政策生变,希望能尽可能早的推进上市计划。

值得注意的是,就在近期,阿里健康、淡马锡投资的医疗科技公司零氪科技在6月15日向美国证券交易委员会递交招股书后,却于7月9日晚,忽然紧急暂停IPO。此前的7月2日,国家网信办发布了网络安全审查办公室关于对“滴滴出行”启动网络安全审查的公告。

将时间线进一步拉长会发现,大健康赛道火热并不是这一两年的事情。事实上,伴随人口老龄化进程的提速,大健康领域一直遵循增量市场逻辑。有媒体统计,医药大健康行业A股上市公司已经达到300家以上,港股也已经接近200家,相较10年前,已经增长一倍以上。

03

不同赛道企业核心优势不同,医、药、数据、技术、保险等不一而同

大健康赛道的火热并不意外,就连马云都曾表示:“下一个能超过我的人,一定出现在健康产业里”。按照2020年国内大健康产业规模达到10万亿元,2023年将突破14万亿元的速度计算,仍将有大量的独角兽在这一赛道产生。

大健康产业容量巨大,容纳的企业也注定会非常庞杂,有券商认为,仅就互联网医疗企业而言,可以细分为医疗服务、医药流通、健康管理、科技升级和医疗保险五条赛道。处于不同赛道的企业从各自的核心业务出发,构建起属于自己的产业优势。

例如上述提及的几家拟上市或已经上市的企业而言,其大致可以划分为以下几类:

一类企业核心优势在于“药”,零氪科技名义上为医疗大数据公司,但其实仍以“卖药”业务为主。此外,在医药险领域全面布局的思派健康科技、圆心科技以及镁信健康,其共同点是创始人基本都有药企从业经验,从“药”起步,逐步涉足药物流通、药品福利以及医疗保险等业务领域。

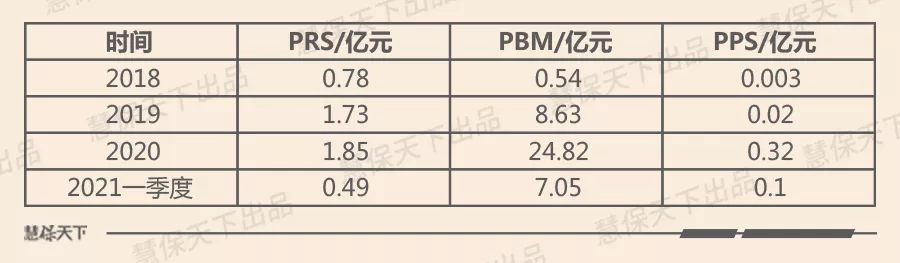

思派健康科技颇有典型性,其成立于2014年,由曾任拜耳肿瘤特药组全国市场销售负责人的马旭广,与同在拜耳工作过的李继等人一起创办。创业初期,首先将业务聚焦在肿瘤领域,发展至今,其已打通患者、医疗机构、药企、保险支付,拥有了三条业务线,包括医生研究解决方案(PRS)、药品福利管理(PBM)及供应商与支付方解决方案(PPS)。

二类企业核心优势在于“医”,例如平安好医生、微医,都是通过自建医生团队或者整合线上线下医疗资源,搭建服务平台,为C端用户以及B端用户提供支持。

三类公司的优势在于数据,例如医渡科技,根据安永报告,2019年,医渡科技的收入在中国所有医疗大数据解决方案提供商中排名第一,市场份额为5.0%。

四类企业核心优势在于技术,典型如推想医疗,主营业务为利用人工智能软件分析DR、CT及MRI等医学影像数据,为医生提供精准、高效的辅助诊断工具,提高医疗诊断的精准度。

四类则是以保险业务为优势,典型者水滴,目前,其大健康保障生态还在构建中,仍以保险中介业务为主业。

04

纷纷视“保险”为核心增长引擎,这些独角兽或将改写商业健康险市场格局?

值得注意的是,上述大健康赛道的独角兽企业们虽然各个核心优势不同,但在大健康领域,为客户提供综合服务解决方案的行业发展大趋势下,不少公司都已经将提供支付服务的保险视为核心业务来抓。

以思派健康科技为例,其拥有三大业主线:医生研究解决方案(PRS)、药品福利管理(PBM)及供应商与支付方解决方案(PPS)三大板块。目前,药品福利管理,即“卖药”为绝对主营业务(目前旗下拥有81家特药药房),医生研究解决方案次之,供应商与支付方解决方案业务占比最低。

尽管如此,与保险公司关系密切的供应商与支付方解决方案业务却是毛利率最高的。数据显示,2020年思派健康科技PRS板块营业收入1.85亿元,毛利21.2%;PBM版块营业收入24.82亿元,毛利5.5%;PPS板块营业收入0.32亿元,毛利36.5%。

思派健康科技旗下拥有远通保险经纪,近年来在特药险、惠民保的发展方面表现活跃,与国内很多保险公司都开展过深度合作,曾参与2020年的广州、成都、烟台等地的惠民保项目。

其实不只是思派,对于其他在医药健康领域布局的科技公司来说,保险业务也都是非常重要的。

2020年末的一份资料显示,圆心科技2020年下半年,先后主导或参与了宁波、海南、山西、天津、河北、福州等10余个省市的惠民保险项目。目前与全国45家保险公司达成合作,特药险产品100余种,特药险保障覆盖人数已超过3000万人。

另一份公开资料则显示,2019年年底以来,镁信已经参与了杭州、苏州、广东省七市等三十多个城市的惠民保项目。

除上述三家保险业界较为熟悉的科技公司外,其他类型的医药健康科技公司也都已经参与进来,包括医渡科技,其为2021年新近推出的北京普惠健康保提出数据和平台支持,旗下因数云公司也曾参与惠民保项目,而零氪科技也曾在2020年参与鹭惠保的设计经营。而公开资料更显示,早在2016年,微医的保险业务营收占比就已经达到了30%。

面对庞大的大健康赛道,不同企业从不同细分领域切入,而商业保险公司作为重要的支付手段,势必也将在其中占据重要地位。按照《关于促进社会服务领域商业保险发展的意见》, 2025年商业健康保险市场规模要力争超过2万亿元。

对于商业保险公司而言,面对来自各赛道的合作者与竞争者,必须面对的问题是:在商业健康险发展越来越重视服务的当下,各个赛道的独角兽们最终会对商业健康险市场格局产生哪些影响?而保险机构又该如何避免沦为单纯的支付服务商?

< END >