36省市保费排名,黑龙江保险深度超北京,竟然还有这些价值洼地互联网+

整体来看,2020年全国原保险保费收入4.53万亿元,同比增长6.12%。广州、江苏仍然为保费前两大省,且差距已经不足200亿元,也是全国仅有的两个保费收入超过4000亿元的地区,而西藏全年的保费收入仍不足百亿元。

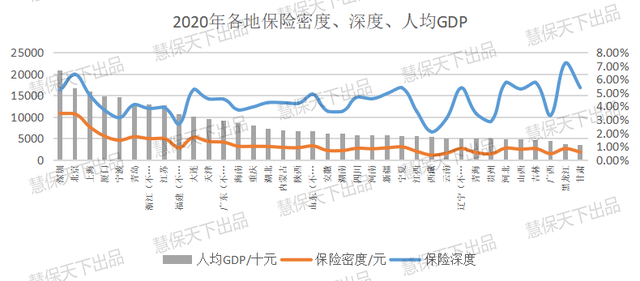

在保险深度和密度方面,虽然保费增速腰斩,但2020年全国保险密度和保险深度较2019年仍有所增长。通过对比2020年各地保险深度、密度与人均GDP之间的关系发现,保险密度与人均GDP表现基本一致,但宁波、福建、安徽和湖南、西藏、广西6个地区的保险密度要显著低于人均GDP相似地区,形成了所谓的保险业“价值洼地”。

当然,『慧保天下』在假期期间推出的系列文章已经阐明,人均GDP、人均收入等常见经济指标虽然能在一定程度上反映寿险业发展环境,但寿险“非必须品”的属性,决定了其主力消费人群仍是中高收入阶层,与人均GDP、人均收入等指标相比,一个地区中高收入家庭的数量,或许才是左右寿险业、乃至保险业发展走势的最直接因素。

2020年各地保险业速览:广东江苏保费规模远超其他地区,江西保费增速最快

根据银保监会公布数据,2020年,保险业原保险保费收入4.53万亿元,同比增长6.12%。从各地区原保险保费收入来看,广东、江苏长年以来雄踞地区保费收入前两名,且往往跟第三名之间能拉开不少差距,2020年依然如此。(完整表格详见文末)

根据银保监会公布数据,2020年,广东保费收入4199.34亿元,在全国占比9.28%排名第一,江苏则以4015.1亿元排名第二。虽然前两名保费仅相差不足200亿元,但江苏保费收入甩开第三名山东达千亿之多,排名三、四、五的山东、河南、浙江,上下之间的保费差距不足百亿元。海南、青海、西藏仍排名倒数前三,其中,西藏全年原保费收入仅为39.81亿元,也是全国唯一一个保费收入百亿元以下的地区。

从保费增速看,全国14个地区保费收入增速超过6.13%的行业平均水平,其中江西2020年保费收入增速11.1%领跑全国。同时还有北京、广西、浙江三个地区的保费增速超过10%,大连成为全国仅有的保费出现下滑的地区市场。

分具体险种看,2020年,在车险综改等因素的影响下,财险业仅增长2.39%,人身险业增速也较2019年大幅下滑至7.53%。从地区看,有8个地区财险保费收入出现不同程度负增长,分别为:湖北(-6.94%)、广东(-5.72%)、厦门(-3.52%)、上海(-2.98%)、北京(-2.96%)、大连(-1.39%)、宁夏(-0.46%)、云南(-0.41%)。

值得注意的是,率先实行了商业车险自主定价的陕西、青海和广西3地,由于改革带来的负面影响已经充分释放,其财险业保费增速反而均高于行业平均水平。其中陕西地区财险业保费收入同比增长9.57%,在全国仅次于西藏和青岛。

人身险方面,36个地区中,有7个地区保费收入增速高于全国水平,仅有大连一地人身险保费收入下滑0.46%。

22个地区保险密度低于平均水平,黑龙江保险深度高于北京,居全国首位

尽管2020年全国保险保费增速较2019年的12.17%近乎腰斩,但依然高于同期GDP增速,所以2020年全国保险深度和密度整体上较2019年仍有所提升(保险密度代表着区域内的人均保费水平,保险深度则反映了当地保费收入在GDP中所占比重)。

数据显示,2020年全国保险深度4.45%,较2019年的4.3%再提升0.15个百分点;保险密度为3223.8元,同比增长5.83%。按照36个银保局的区域划分,不同地区市场之间表现差异仍然较大。

按照人均GDP从高到低的顺序,各地区保险密度与深度表现如上图所示。整体来看,保险密度的走向与人均GDP大体上保持一致,而保险深度,除了经济发展水平外,还受到更多的因素影响。

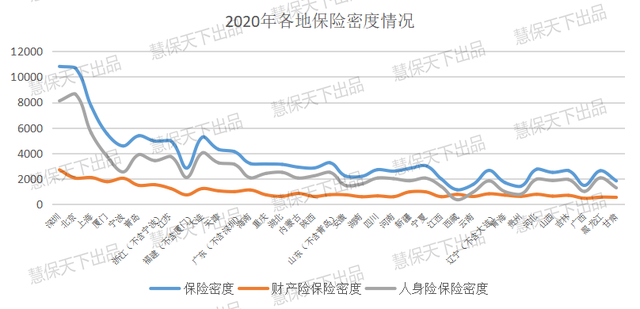

保险密度方面,深圳、北京、上海、厦门等14个地区保险密度高于3223.8元的全国水平。其中地区排名第一的深圳高达10815.8元,较全国水平高出2.3倍,而排名倒数第一的西藏保险深度仅有1134.28元,尚不足全国平均水平的一半。

保险深度方面,全国17个地区的保险深度达到平均线以上,黑龙江以7.21%的保险深度高居全国首位,其次是北京6.38%、河北5.77%和吉林5.77%。排名后五的地区分别为宁波3.15%、云南3.09%、贵州2.87%、福建2.68%和西藏2.09%。

很显然,各地保险深度与其经济发展水平、人均GDP等指标并不呈绝对正相关关系。保险深度排名前十的地区中,仅有北京、大连、深圳3地人均GDP在全国水平之上。人均GDP排名前5的地区中,仅有北京一地进入了保险深度前五,深圳、上海、厦门、宁波等经济发达城市,无一例外在十名开外。

推测其原因,或许与社会分层密切相关。一直以来,中高收入群体才是保险业,尤其是寿险业的目标客户,这些人才是保费的主要贡献群体,由此推测,当某地社会分层较为明显,寿险业目标客户数量不够庞大,即便当地人均GDP、人均收入等指标很高,当地保险深度表现依然不会突出。

相反,某地即便整体经济不够突出,但加入其寿险业的目标客户群体足够庞大,其保险深度依然会表现突出。

宁波、福建等6地保险业发展水平逊于人均GDP相似地区,或是保险业“价值洼地”?

同时,通过比较可看出,国内有6个地区保险深度和密度明显低于其他人均GDP相似的地区,形成了所谓的保险“价值洼地”,分别是宁波、福建、安徽和湖南、西藏、广西,这是否意味着这些地区保险业更具发展空间?

宁波:2020年人均GDP145304元,全国排名第5,保险深度3.15%,距全国平均水平还差1.3个百分点。宁波是国内5大计划单列市之一,同时,也是唯一一个国家级保险创新综合试验区,当地政府对保险业的发展也重视有加,但其保险深度依然低于全国平均水平。

福建:与人均GDP相似的大连相比,福建保险深度2.68%、保险密度2838元/人,几乎只相当于大连的50%。从总保费收入增速看,福建2020年总保费收入1005.79亿元,同比增长6.09%,只是与全国行业平均增速相当。

安徽和湖南:两个地区的保险深度、密度及人均GDP等指标差距均不大,从保费收入看,湖南2020年保费收入1513.06亿元,增速达到8.38%,较行业平均增速高出2个百分点,而安徽省的原保费收入增速仅有4%。

西藏和广西:保费收入规模小、增速高同样是2020年西藏和广西保险业的发展特征,2020年广西的原保费收入增速甚至达到10%。

同时,可以发现,随着保险业逐渐向下沉市场发力,人均GDP低于全国平均水平的地区,因其保费规模小、基数低,保费增速往往较快。

细分到人身险和财产险领域,可以发现个别区域,财险业发展程度,与人身险有着显著差异。例如北京人身险密度全国最高,高于人均GDP相似的深圳和上海,但财险密度却低于二者。宁波则是正好相反,其人身险密度远低于青岛、厦门,财险密度又稍稍高出。类似表现的还有海南、湖北、内蒙古等多个地区。这或意味着这些地区的人身险/财产险依然有着较大发展空间。

附:各地保费收入及人均GDP情况