近50份理赔报告背后的行业脉络:单个赔案最高赔付5938万元,重疾年轻化趋势明显公司动态

“保险是赔出来的”,是保险业的一大信仰,也是保险业价值最直观的体现。每一笔理赔背后,不仅是兑现对消费者救急救需的承诺,而且也是保险理念的真正落地。

截至1月16日,据慧保天下不完全统计,已有近50家人身险公司发布2023年度理赔报告。统览所有理赔报告,有很多共识性的内容,比如,当前理赔的获赔率基本超过98%,个别公司可能在97%左右,头部公司更是超过99%;理赔速度大大提升,行业基本赔付时间都在1天左右,平均最快的为0.38天;又比如,重疾险、医疗险是出险主力军,理赔金额及件数分别领先,恶性肿瘤是最突出的重疾风险;还有女性赔付比例明显高于男性,有的公司甚至呈现倍数关系……

可以清晰看到,进入存量时代后竞争加剧,深度转型的保险业有多“卷”,险企之间的比拼从产品、渠道延伸至服务的每一环节,理赔领域尤其突出,理赔的速度、质量以及用户体验感无一不是竞争范围。

理赔速度快已经成为基本标配,科技赋能的助力下各家保险公司的理赔模式创新也层出不穷,比如对医疗机构以及第三方机构等进行票据直连,变被动理赔为主动理赔,再比如可以由消费者提前申请理赔,出院时实现一站式结算。

但更多的,对于理赔的讨论,其实也是一种视角的转换,从关注保费收入这样纯粹的公司经营视角,转换成兼具用户“获得感”的视角。这对于当前的行业来说很有必要,只有用户才是发展的根基。

以下,便是报告中体现出来的共性趋势:

注:因友邦发布为近5年理赔报告,故文章数据及分析不包括友邦保险相关情况

01

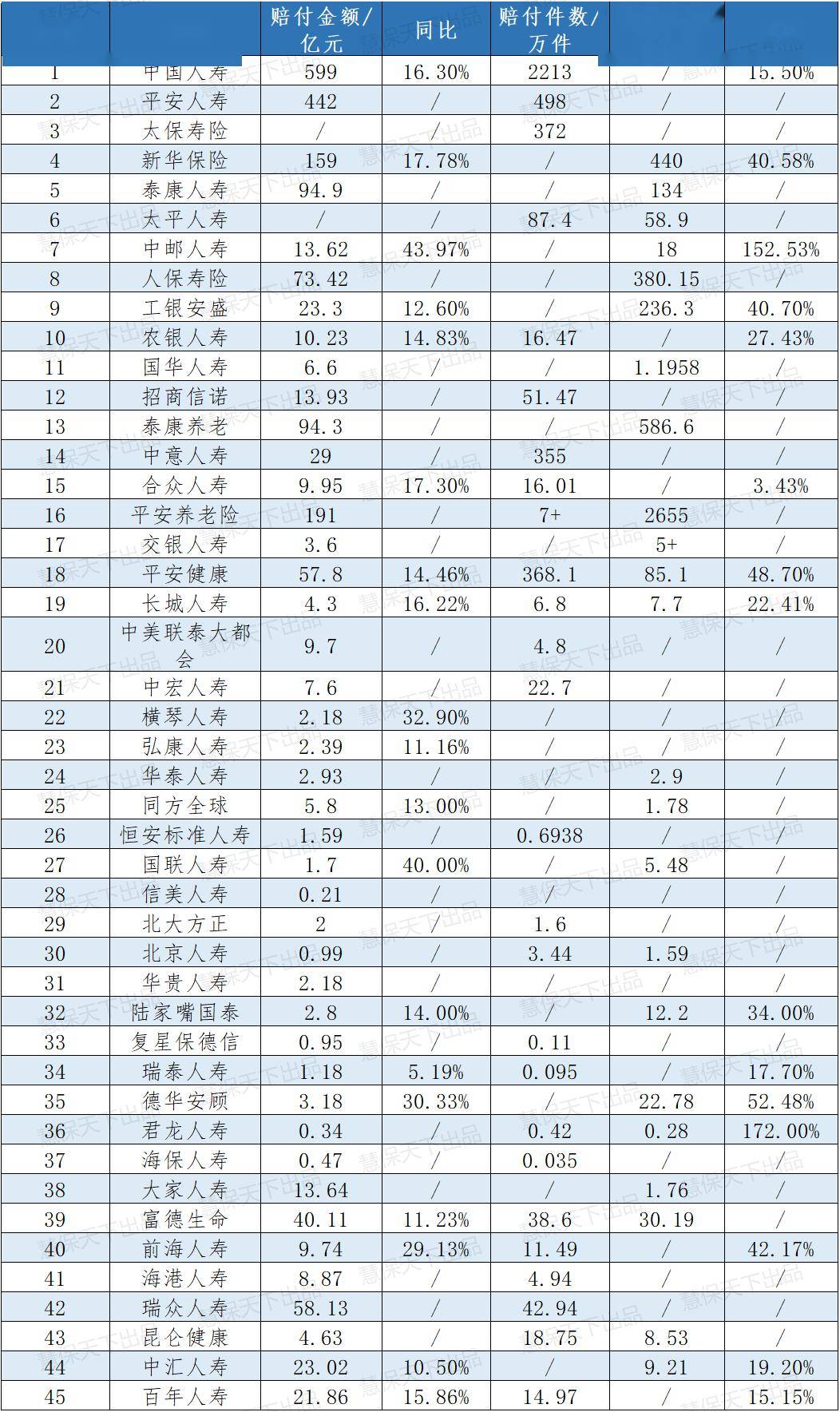

理赔金额增速近行业保费增速一倍,部分险企同比增速超过40%

赔付支出增速高于保费收入增速已经成为保险业的一个明显现象,行业整体也已经有了10个百分点左右的差距。金融监管总局数据显示,2023年前11个月,保险业原保费收入4.79万亿元,同比增长9.63%;行业赔付支出1.70万亿元,同比增长21.50%。其中,人身险公司前11月保费收入3.34万亿元,同比增长10.79%;人身险业务赔付支出8835亿元,同比增长24.38%。

近50家险企中,赔付金额最多的为寿险业龙头国寿寿险和平安人寿,二者在2023年分别赔付599亿元、442亿元,日均赔付金额分别超过1.6亿元、1.2亿元。

在公布赔付金额增速的公司中,绝大多数都超过10%,头部公司大多超过15%,但从已公布2023年全年保费收入的上市险企来看,基本维持在个位数增长。其中,还有部分险企增速远远高于平均水平,如中邮人寿2023年赔付13.62亿元,同比增长43.97%,其次是国联人寿赔付金额同比增长40%,横琴人寿同比增长32.9%。

而在赔付人次/件数上,大幅增长的公司更多,其中最大的是君龙人寿,增幅达到了172%,其次是中邮人寿赔付人次同比增长152.53%,其他超过40%的公司有4家,分别是新华保险、工银安盛人寿、德华安顾、前海人寿。

02

理赔结构年轻化趋势明显,重疾医疗无一例外,30岁后风险陡然上升

疾病年轻化趋势明显,是统览近50份理赔报告后最直观的感受,有8家险企在报告中对此有明确论述。其中,最多的表述为重疾年轻化,从绝对数量上来看,中青年女性因罹患恶性肿瘤申请理赔的数量显著高于男性——这与女性风险意识更高,投保重疾险更普遍密切相关。

平安人寿理赔报告显示,比较2015年到2023年的理赔数据,重疾年轻化趋势变化明显,越来越多的年轻人面临重疾风险,0-17岁、18-30岁、31-40岁三个年龄段重疾发病率分别较2015年上升了1pct、1pct、3pct,而同期,41-50岁、51-60岁两个年龄段分别下降了4pct、3pct。

值得关注的是,30岁是一个明显的分界点。据工银安盛人寿更为细分的年龄段分布理赔统计数据显示,30岁后重疾风险陡然上升,19-30岁时的占比为6.2%,但在31-40岁,占比陡然升高至30.5%。

值得肯定的是,在医疗技术进步等的支持下,理赔数据也反应出一个明显趋势,即重疾确诊后5年生存率不断提升,癌症客户三年生存率也呈上升趋势。

不仅是重疾,医疗险也同样面临年轻化趋势明显——或与很多医疗险通过互联网渠道销售,被保人中年轻人占比高有关——这一点在健康险公司中体现尤为明显。比如,赔付金额最大的平安健康险,0~17岁的理赔客户案件占比从2022年的8.09%上升到2023年的29.65%,案件量同比上升464.4%;瑞华健康理赔报告显示,医疗险赔付中0-17岁占比达32.5%,占比近三分之一;重疾险18岁-40岁赔付占比达到31.7%。

当然,在疾病年轻化的同时,保险市场购买主力也在变化,逐渐向年轻人倾斜。据相关研究,信达证券在研报中表示,近年来80、90 后已成为新增保单消费的主力群体;《长寿时代城市居民财富管理白皮书》也显示,26-55岁人群成为保险消费的主力军,其中26-35岁人群占比达到33.13%。

03

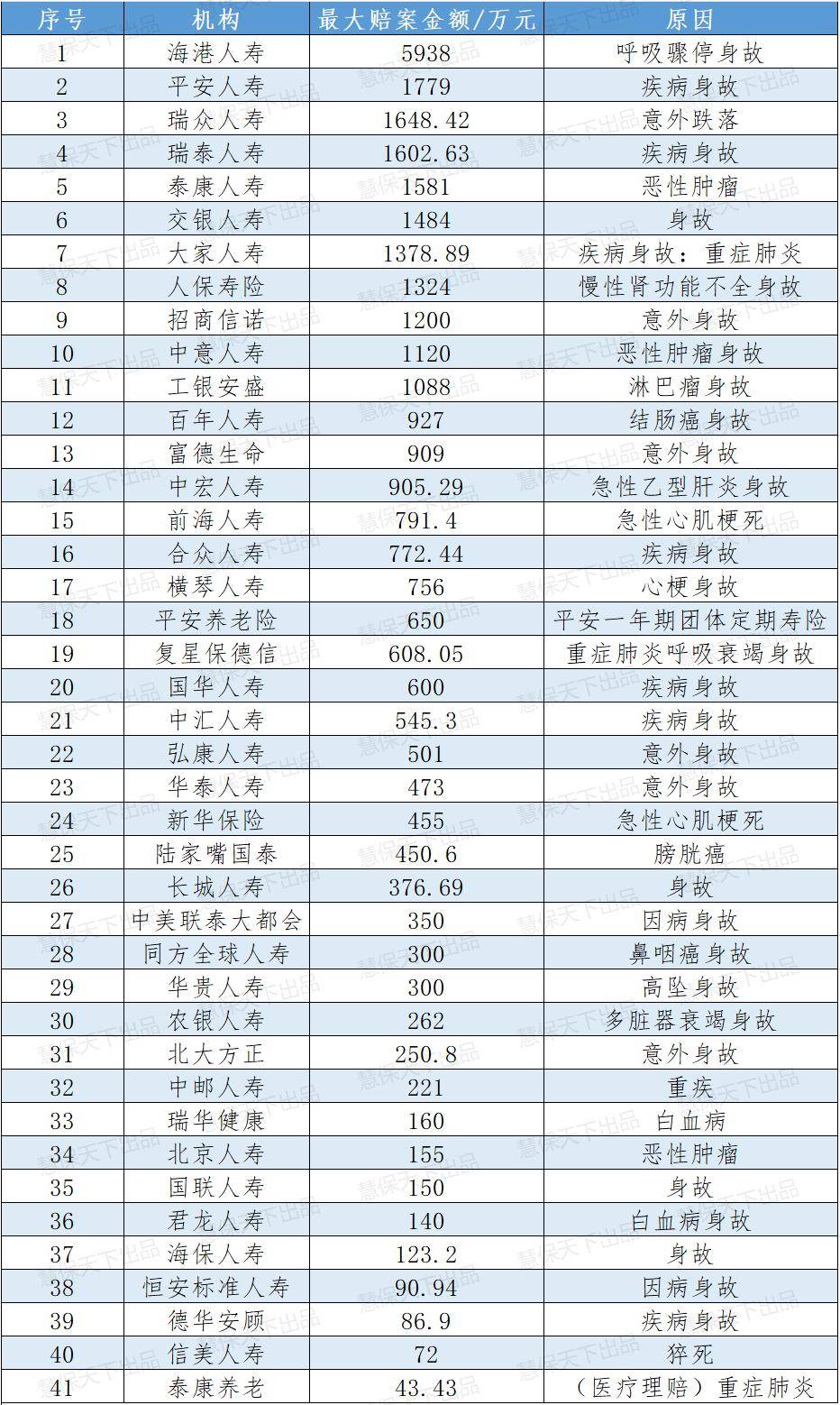

11家最大赔案超过千万,最大为5938万元,高净值客户仍大有可为

在公布了最大赔案的公司中,整体看来保额偏低,仅有11家最大赔案超过千万元,最高的断层式领先为5938万元,平均数为794万元,中位数为543.3万元。

具体来看,海港人寿位列榜首,客户因呼吸骤停身故赔付保险金5938万元。其次是平安人寿一客户因疾病身故赔付1779万元,瑞众人寿一客户因意外跌落赔付1648.42万元。

此外,还有8家险企最大赔案金额超过1000万元,分别是瑞泰人寿1602.63万元(疾病身故),泰康人寿1581万元(恶性肿瘤),交银人寿1484万元(身故),大家人寿1378.89万元(疾病身故:重症肺炎),人保寿险1324万元(慢性肾功能不全身故),招商信诺人寿1200万元(意外身故),中意人寿1120万元(恶性肿瘤身故),工银安盛人寿1088万元(淋巴瘤身故)。

整体看来,大部分险企最高赔案均位于百万元的区间,甚至部分中小险企最大赔案为两三百万元左右。

04

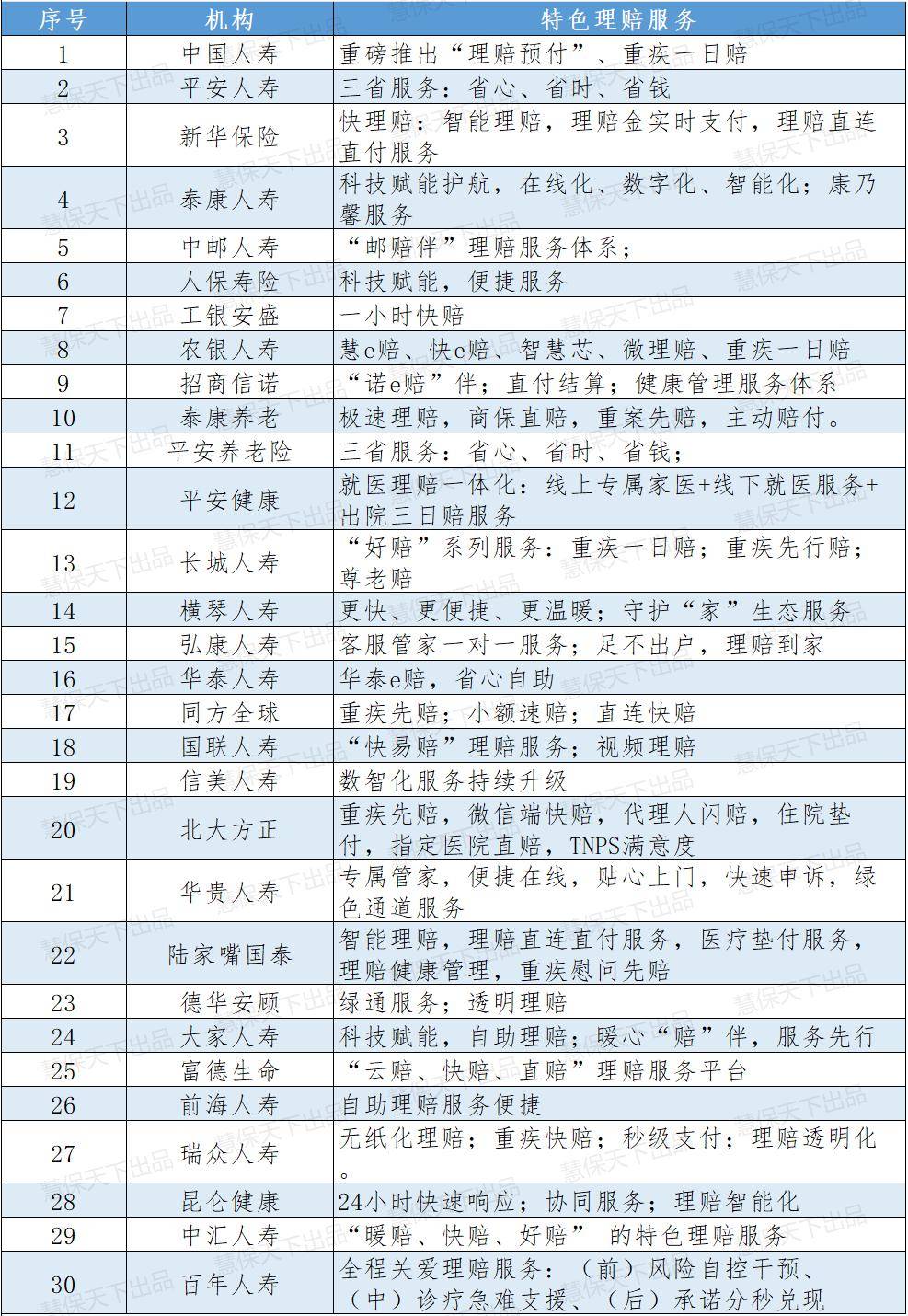

各出奇招加速内卷,自由特色理赔服务成标配,不仅要快更要功夫在前

在人口红利逐渐褪去、流量红利逐渐转弱的当下,与我国经济发展转型同步,保险业也正加速转型,在存量时代搏杀,为用户带来更高质量的服务和综合解决方案成为了大家共同的选择。

因此,在理赔这一最重要的环节,各个保险公司都在各出奇招,推出各种各样的理赔服务模式。

理赔要快已经成为基本诉求,中国人寿寿险、农银人寿、长城人寿等多家公司都推出了重疾一日赔服务,还有与医疗机构实现票据直连实现理赔直付,包括新华保险、招商信诺、富德生命人寿等多家公司。

当然,针对不同金额大小,理赔服务也有所区别,小额速赔成为标配,而针对不同渠道也有所差别,比如北大方正推出代理人闪赔服务。

05

积极响应重大突发事件,积极发挥保险业防范化解风险的作用

2023年的理赔报告,还呈现出一个特点,无论是头部还是中小型险企,有多家公司都对重大突发事件或重大灾难事故进行了回顾,也很好发挥了保险业的防范化解风险的重要作用。

例如,中国人寿寿险在2023年响应了178起突发事件,包括舆论高度关注的甘肃临夏州积石山县6.2级地震、京津冀地区强降雨灾害、山西吕梁永聚煤业火灾事故、四川凉山金阳洪灾、山东德州市平原县5.5级地震……

新华保险在2023年累计响应86次重大突发事件,主动识别客户52人,赔付25人,赔付金额4228万元,包括交通事故29次、爆炸12次、火灾11次、安全生产事故10次、地震4次。

泰康人寿2023年累计处理了1067起突发事件,突发事件理赔客户数达到559人,突发事件理赔金额达到4643万元……

结 语

纵览保险公司理赔报告,虽然统计内容、口径不甚相同,公布的内容也不全面,但理赔速度、理赔服务等共识性内容都在进一步强化,较之过往有明显进步的,可能是各个公司在精细化运营上也有了相应体现,无论是对于年龄段疾病和保障的细致分析,还是对不同险种、不同性别、不同出险原因的进一步分析,都在体现着保险公司对于业务更深入的挖掘。

当前的市场看来,还是有相当程度的同质化,在目前更严的监管、更高要求的市场需求下,差异化策略或许不仅有效还是必须。未来,在深入挖掘后,能否看到更差异化的产品策略,以及更具有针对性的服务,谁又能最终胜出,或值得期待。

< END >