海南保监局指众安保险存三大问题,线上线下结合业务成互联网保险风险高发区公司动态

10月26日,众安保险被海南保监局点名了。

海南保监局发布一篇题为《众安财险等专业互联网保险公司代理销售模式潜在风险值得关注》的文章,以众安保险与海南境内的兼业代理机构合作为观察对象,深入分析,认为其线上与线下相结合的业务模式中存在涉嫌超范围经营、业务性质无法确定等三大问题。文章指出,众安财险经批复的业务范围为:“与互联网交易直接相关的企业/家庭财产保险……”

虽然文章很快被删除,但是依然引发了业界人士的广泛关注。线上与线下相结合已经是大势所趋,对于众安保险以及其他的专业互联网保险公司而言,如果只能销售“与互联网交易直接相关”的财产险产品,业务范围无疑会大大压缩。

海南局深度解剖众安保险兼业代理业务,称存在三大问题

身为“金融科技第一股”,众安保险俨然已经成为互联网金融机构共同的奋斗目标,自上市以来,股价也是一路飘红。然而,上市并不意味着一劳永逸,实际上,在“互联网+保险”的业务实践上,还有许多根本性问题有待解决,甚至包括业务范围的问题。近日,众安保险就受到了来自海南保监局的“关注”。

10月26日,海南保监局在官网发布一篇题为《众安财险等专业互联网保险公司代理销售模式潜在风险值得关注》的文章,以众安保险与海南境内的兼业代理机构合作为观察对象,深入分析,认为其中存在涉嫌超范围经营、业务性质无法确定等问题。

文章一经发布,很快就引发了业内人士的关注,虽然文章很快被删除,但有关讨论依然在继续。

海南保监局分析文章的出发点是众安保险与海南当地兼业代理机构的一次合作。近期,众安财险与海南某区域性专业中介机构签署了保险业务代理协议,协议中明确规定了代理的险种范围、手续费标准及支付方式、双方的权利义务等。其基本业务操作流程如下:

众安财险向区域性专业中介机构提供其自营网络平台的专属链接,链接对应该中介机构的唯一出单号,该中介机构拓展线下保险客户,了解其保险需求后,用专属链接登录众安财险自营网络平台完成承保过程,众安财险按照代理协议约定的标准向其支付手续费。

通过深度解析,海南保监局认为在上述双方的合作中至少存在三个问题值得关注:

首先是涉嫌超范围经营问题。

文章指出,众安财险经批复的业务范围为:“与互联网交易直接相关的企业/家庭财产保险…”,与全国性保险专业中介机构自营网络平台或微信公众号合作、或者与淘宝网等第三方网络平台合作产生的业务符合“与互联网交易直接相关”的要求,但是与没有自营网络平台、也不能与第三方网络平台合作的区域性专业中介机构合作,合作模式是将线下客户转到线上的方式,涉嫌违反“与互联网交易直接相关”的要求,互联网保险公司涉嫌超范围经营。

另一方面,按照《互联网保险业务监管暂行办法》的要求,区域性代理机构不能经营互联网保险业务,不能通过第三方网络平台订立保险合同、提供保险服务。因此,对于区域性专业中介机构,其通过众安财险自营网络平台订立保险合同,完成承保过程,涉嫌违反《互联网保险业务监管暂行办法》的要求,涉嫌超范围经营。

其次是合作业务的定性问题。

文章指出,如果将该类业务定性为保险公司通过自营网络平台实现的互联网保险业务,对于保险公司来说,通过自营网络平台实现的业务,销售渠道应该归属直接业务,不能产生手续费支出。

如果其他机构(如文中的区域性代理机构)帮助其向客户宣传、介绍其自营网络平台产生的费用,应该通过宣传费、广告费等费用形式支付,不应该以手续费名义支付,也不应该和保费规模挂钩。

如果将该类业务定性为保险公司通过区域性代理机构实现的传统代理业务,对于保险公司来说,不属于“与互联网交易直接相关的”保险业务,涉嫌超业务范围经营;且不设分支机构经营传统代理业务,涉嫌违反《保险公司管理规定》第十五条“其在住所地以外的各省、自治区、直辖市开展业务,应当首先设立分公司”。

最后是监管标准的一致性问题。

文章指出,按照《保险公司管理规定》第十五条“其在住所地以外的各省、自治区、直辖市开展业务,应当首先设立分公司”,而众安财险等互联网保险公司可以在不设分支机构的情况下,与住所地以外各省、自治区、直辖市的区域性专业中介机构或兼业代理机构合作,委托其拓展线下客户后通过线上平台出单,并且可以委托其开展后续的退保、理赔等服务,监管标准差异较大。

同时,《互联网保险业务监管暂行办法》第七条规定,保险公司可以将部分险种的互联网保险业务经营区域扩展至未设立分公司的省、自治区、直辖市,则传统保险公司也可以效仿众安财险的做法,委托当地的区域性专业中介机构或兼业代理机构拓展线下客户后通过线上平台出单,规避《保险公司管理规定》第十五条的要求。

线上线下结合成新趋势,风险问题突出

经查,目前国内4家专业互联网保险公司的业务范围中都带有“与互联网交易直接相关的”的前缀,按照字面意义理解,如果险企真的只能经营“与互联网交易直接相关的”业务,其经营范围无疑会大大受限。

海南保监局的文章虽然是从众安保险与兼业代理机构的一次合作出发进行分析,但很显然,这种问题并不少见,随着互联网保险不断发展,更多全新的经营模式不断被创造,其与现行监管制度之间的冲突之处也已经变得越来越多,在互联网保险公司的线上线下业务相结合的过程中,这一问题尤为凸显。

众安保险的爆款产品“尊享E生”,最初是通过一个名为“i云保”的平台进行广泛传播从而是收获了大量的关注。通过“i云保”这一互联网保险推广平台,任何人都可以成为“保险代理人”,将产品信息进行传播,吸引他人投保成功,即可获得平台给予的一定比例的物质奖励。

这一过程中,就显然存在多处与现行保险监管制度矛盾之处。如海南保监局在文中分析的那样,这类业务是不是在众安保险法定的业务经营范围内?个人保险代理人是不是可以通过互联网平台销售任何一家保险公司的产品?非保险代理人有无销售保险产品的资质?给予推广费用以及返佣的差别又在哪里?

当然,“i云保”的出现并非特例,在其出现前后,一大批类似平台涌现,通过聚集保险代理人而实际形成独特的销售渠道,随着彼此之间竞争的加剧,平台承诺的“推广费”比例越来越高,个别甚至高达70%以上。

而这还只是互联网保险业务经营当中存在的一个较为典型的问题,实际上,还有更多基础问题有待监管厘清。

比如一些掌握互联网场景的平台,依靠自身的流量优势,强行要求相关险企打折或者竞价,违背了现行的监管规定。

再比如,虽然很多互联网平台是以提供技术支持或者整合营销的模式与保险公司进行合作,但其实际效果却是已经具备了产品比价、报价等的作用,也与有关的监管规定相冲突……

互联网保险作为一种新兴事物,其发展愈深入,创新模式愈多,其与现行监管制度之间的冲突或许就愈加凸显,如何平衡发展与风险防控之间的关系就成为摆在监管面前的一道重大课题。

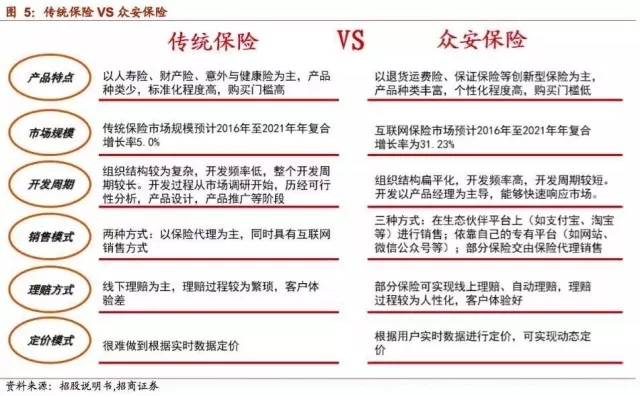

互联网保险的公司经营模式与传统保险公司有着显著不同,以众安保险为例,其更像是一家互联网公司

互联网保险监管不断趋严,海南局称可试点兼业代理机构开展互联网保险业务

长期以来,在“双创”的号召之下,监管对于创新采取了一种较为宽容的态度,“让子弹再飞一会”成为监管在面对创新时候的普遍态度,不过,随着近来互联网金融业务风险的不断暴露,监管对于互联网金融创新的态度显然已经发生改变,“防风险”成为主旋律。

在这其中,海南保监局对于众安保险业务模式的关注还只能算是一个“小动作”,保监会的出招才更有杀伤力。近来,监管对于互联网保险不断发声:

继8月18日发布《关于购买航班延误险的消费提示》之后,9月20日,保监会又发布《关于在互联网平台购买保险的风险提示》,直指互联网保险业务暗藏两大风险:产品宣传藏“忽悠”、不法行为“鱼目混珠”。

且明确指出目前互联网保险险种主要涉及电商类保险、旅行类保险、车险、意外险、健康险,以及一些场景创新类产品(如航班延误险、退货运费险等),几乎将所有互联网保险业务一网打尽。

而伴随互联网保险业务的不断发展创新,相关监管政策也在不断走向成熟:

2015年7月发布《互联网保险业务监管暂行办法》,明确了经营主体、经营方式、自营网络平台条件、第三方网络平台条件、经营险种、信息披露、经营规则和自律组织。

针对大量资本非常青睐的“网络互助”业务,监管明确其并不属于保险业务,不得以保险名义进行宣传,与相关平台负责人进行面谈,更直接导致一些平台进行关停。

对于与互联网金融关系密切的互联网平台保证保险业务更是多次发文强调其中的风险,明确险企不得与存在提供增信服务、设立资金池、非法集资等损害国家利益和社会公共利益行为的互联网平台开展合作。

2017年7月发布《关于整治机动车辆保险市场乱象的通知》,明确规定财产保险公司可以委托第三方网络平台提供网页链接服务,但不得委托或允许不具备保险中介合法资格的第三方网络平台在其网页上开展保费试算、报价比价、业务推介、资金支付等保险销售活动。

互联网保险发展的路上,还有很多的问题需要厘清。对于监管而言,最根本就是要防控风险,此外,就是要保证监管制度的公平性。

针对众安保险兼业代理业务中存在的种种问题,海南保监局也在文章当中,给出了相应的建议,包括规范互联网保险公司的业务范围、试点部分兼业代理机构开展互联网保险业务、明确线上线下业务的界定和标准三项:

规范互联网保险公司的业务范围。建议明确互联网保险公司业务范围中“与互联网交易直接相关的”表述的具体要求,明确是要求销售渠道“与互联网交易直接相关”,即投保人直接通过互联网或移动通信等技术,通过保险机构自营网络平台、第三方网络平台等与保险机构订立保险合同的业务?还是要求保险产品的保障范围和内容“与互联网交易直接相关”,如互联网购物的货运险、互联网买机票的意外险、互联网交易的资金安全险等?以进一步规范监管表述,提高监管要求的可执行性。

试点部分兼业代理机构开展互联网保险业务。按照《互联网保险业务监管暂行办法》要求,区域性专业中介机构和兼业代理机构不能与传统保险公司合作开展互联网保险业务,更不能与互联网保险公司合作。但是,目前部分银行类、航空类、旅游类等兼业代理机构实际上已经在开展互联网保险业务,根据代理销售的保费规模收取手续费,而不仅仅是为保险公司提供网络技术支持辅助服务、收取平台信息技术费用而已。

同时,上述兼业代理机构技术实力强、网络销售经验丰富、主营业务相关性强,同时其自营网络平台具有较高的人气和知名度,点击率高、受众面广,具备开展互联网保险业务的经营条件。建议保监会试点部分全国性兼业代理机构利用自营网络平台开展互联网保险业务,将兼业代理机构自营网络平台纳入直接监管范围。

明确线上线下业务的界定和标准。众安财险委托区域性代理机构登陆其自营网络平台代理销售保险产品,这种模式可以轻松地将线下渠道转换为线上渠道,导致线上线下业务渠道的边界模糊。但同时,这种模式有利于产销进一步分离,有利于黄洪副主席在保险中介监管会上讲到的管理型总代理(MGA)模式的推广,能够大大释放保险中介市场的发展空间。

建议保监会不从销售渠道,而是从保险产品上界定和区分线上线下业务,对保险产品实行分级分类管理,线上销售的产品应简单易懂,消费者可以自主登陆网络购买线上产品,其通过网络上简单的文字说明就能够自主判断和选择,不易产生销售误导。同时,消费者也可以通过中介机构,在其帮助下购买线上产品。甚至对于某些简单的初级线上产品,监管部门可以取消销售资质的要求,消费者可以通过其他机构或其他网络会员的帮助,购买该线上产品,并允许其他机构或个人会员领取一定比例的费用。