众安独闯无人区,三重身份与三重估值公司动态

国内首家专业互联网保险公司众安,终于要上市了。一家成立不足4年的新公司,众安有什么?凭什么?又要干什么?『慧保天下』作为专注于保险行业的观察者,在此提出众安保险“三重身份与三重估值”的逻辑,通过剖析众安的发展路径,详加审视互联网保险的演进过程。

第一重身份

蒙昧时代的互联网保险启蒙者

第一重估值:“三马”合力下注,卖点在于全新的互联网保险产品运营模式

从“互联网”概念开始兴起,保险行业就不断探索着与之结合的种种可能,从最早的通过网络展示保险相关信息,到借助官网、门户等销售保险产品,再到通过OTA旅游网站销售航意险等场景化保险初探。伴随着淘宝“退货运费险”的兴起,全新的保险产品形态的运营模式逐步浮出水面,掌控数据的大佬们已经看到了其中的巨大价值。

大佬出手了。2013年10月,众安保险应运而生,这是全球首家专业互联网保险公司,它的成立,意味着众安背后的大佬提前看清了互联网保险的游戏规则,中国互联网保险发展进入了新的阶段。众安由“三马”联手打造,背靠阿里、腾讯、平安三棵大树,可谓融合最顶尖的互联网与保险基因,注定生而不凡。

众安保险成立初期,自然专攻场景保险,阿里、腾讯两大互联网股东成为其在该阶段最主要的场景提供方。“退货运费险”在众安手里更加得心应手,旨在为淘宝卖家释放消保金的“众乐宝”等产品也相伴而生。受益于股东,但也受“疑”于股东,2014年,众安保险第一个完整经营年度,即实现盈利0.27亿元,但赞叹与质疑齐飞,而舆论质疑的最主要一点就是接近8亿元的保费收入中,超过2/3皆为退货运费险。

于是乎,从2015年起,众安保险似乎开始了“脱离”股东怀抱的独自奋斗之旅,开始以一种更加开放的心态与更多的互联网企业展开合作。步步保、甜橙白条、轮胎意外保、小米盗刷险、大疆无人机险等基于各种互联网生态的产品被逐渐研发上线。一路高歌猛进,众安人力从2015年中的300人迅速发展至2015年末的600人,对于新产品研发也进入爆发状态,仅2016年一季度其就上线42个产品,从2015年6月至2016年6月,更是新增产品189个,增幅达到183.5%。

迎合着当时互联网+的创业浪潮,众安保险迅速调整组织结构,由最初主要服务阿里场景,转而形成9个事业部,搭建六条业务线,具体包括电商、航旅及商险、消费金融、3C及数码事业部、车险、健康险。众安保险打造了一个开放式平台,以满足更多场景的产品或服务定制需求。通过向合作伙伴进行技术输出,从而将公司的保险产品植入到应用场景之中。

敞开大门拥抱整个互联网生态之后,“过分依赖股东”的质疑得到缓解,到2016年末,其退货运费险在全部保费收入中的占比已经降低到了35%左右。

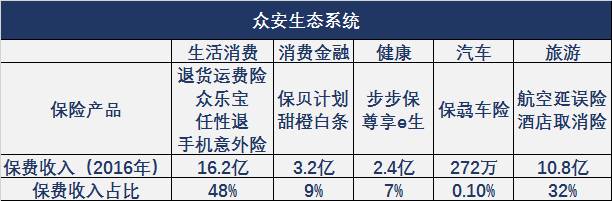

凭借开放的态度,以及过硬的技术手段,快速的响应能力,众安保险搭建起生活消费、消费金融、健康、旅游、汽车五个生态系统,并意图孵化更多生态系统。众安以传统保险公司难以想象的形式,连接了超过180个合作伙伴,累计服务4.92亿客户,提供逾72亿份保单,累计实现75.28亿元保费。

一定程度上说,有了众安,保险公司和保险产品才第一次真实跟上了互联网的步伐,激发出大量的互联网化的保险产品,给行业带来了耳目一新的发展理念。互联网保险成为互联网场景化生活的一个小小的保障基础设施,不得不说,这是由众安肇始的。

且众安保险在各种生态场景中销售的虽然多是碎片化的产品,但这些产品都有实实在在的市场需求作为前提,都是真正的“保障型产品”。与很多公司通过互联网保险销售理财型保险产品相比,这虽然是更琐碎、更艰难的一条路,但无疑也是更安全、更稳健的一条路。

第二重身份

金融科技时代保险科技领域的领航者

第二重估值:投行巨头们联袂加持,卖点在于用科技重塑保险价值链

一般而言,保险的价值链条包括产品设计、定价、销售以及理赔四个环节,传统的保险作业是高消耗、低产出的价值模式。众安走的是一条与传统保险公司错位竞争的路子,与传统保险有了完全不同的理念和基因,不进入红海,不与传统保险公司比拼传统保险产品,而在集中人力和技术的优势,在蓝海迅速捕捉机会,深耕传统保险公司无暇顾及、技术能力实现不了的领域。

众安的能力,包括但不限于以下:

场景化定制产品,与场景紧密结合的能力;对事故发生率进行分析,通过数据精准定价的能力;客户真实性识别、快速理赔及理赔外服务能力;对外输出技术规范,打造协同示范效应能力等等。

产品设计方面,实现了根据场景需求定制化地设计产品。对于各种互联网生态的接入,让众安触及了大量的客户以及相关数据,这让基于大数据的千人千面的自动化定价成为了可能。

大量的市场需求被挖掘,大量的空白领域被填补,自成立至今,基于互联网生态当中各种大大小小的场景,众安保险已经推出数百款产品,和场景以及场景需求共生,成了名副其实的“生活化保险”。

一直为人所诟病的理赔问题,因为实现了高度的自动化,使得效率大幅提升。理赔的内容也已经开始产生实质性变化,从原来单纯的提供金钱补偿,改为提供解决方案,例如众安开发的碎屛险上门维修服务,构建起产品设计、定价、销售、理赔、服务为一体的生态系统。

保险产品的可获得性由此大为增强,“尊享e生”的推出,是落实“保险姓保”的大胆尝试,引发传统保险主体的竞相效仿,一款产品,撬开了一个中端医疗市场。

风险管理的端口大幅提前,例如,其推出的步步保,以运动换保险,是提供风险保障,更是引导用户形成更加健康的生活方式,从根本上降低理赔发生概率。

对外技术输出能力大幅增强,在众安保险开业三周年之际,其宣布成立全资子公司---众安科技,立志助推整个保险生态的信息化升级,成为众安内部及外部合作伙伴创新、创业的孵化器。

金融科技在保险价值链当中的大量运用,让众安这样一家专业互联网保险公司的形象逐渐清晰起来,也让保险变得与以往有所不同。当然,这背后,离不开众安独特的发展理念和人力资源支撑。在众安保险联合艾瑞咨询发布的《2016中国创新保险行业白皮书》中,首次曝光了众安的整体战略图景:不只要“做有温度的保险”,最终目标是通过金融科技的手段构建覆盖各类人群的金融生活。

众安的人力资源投入也使它迥异于传统保险公司。招股书显示,在众安1574名员工之中,有57%是技术人员;过去三年中,众安保险投入的研发资金从2240万元,上升到2.14亿元,占同期保费总数占比从2014年和2015年的2.8%,上升到2016年的6.3%。不得不说,众安的技术投入和人才储备应该是最为雄厚的。

现在的众安保险与其说是一家互联网保险公司,更是一家金融科技公司,考察其含金量,保费收入只能算是其中的一个维度,客户数据则是另外一个维度。成立不足4年,累计服务逾4.92亿名客户,且据招股说明书显示,其60%的用户群体年龄介乎20-35岁,是伴随互联网成长起来的年轻一代,未来的消费市场主力军。众安保险占据了年轻人的入口,单这一点,就可以叫熟悉互联网套路的投资人跃跃欲试了。

众安在金融科技、保险科技方面的探索,也激发了资本市场对众安生态布局和能力边界的无限想象。众安首轮增资扩股就吸引了包括摩根士丹利、中金、鼎辉、凯思博、赛富等在内的一众国际知名投资基金,募集资金约60亿元,估值高达500亿元,造就了保险类公司的估值神话。当然,大佬们联袂加持,更是想巩固众安在保险科技领域的垄断地位,造就新的独角兽。

第三重身份

人工智能时代的保险行业红利的收割者

第三重估值:依靠资本市场上市实现估值变现卖点在于快速无缝衔接人工智能时代

一般人的常识里,上市看什么?当然是业绩,再搭配每个行业大概的市盈率,基本可以推测出估价和估值。但众安显然不打算这么干,原因有二,一是按照保险业惯例看,业绩的确一般般,二是金融保险企业的估值普遍被抑制,那还怎么讲好故事呢?

众安有着惊人的估值预期,即便有着貌似平平的业绩表现。论保费规模(2017年前5月保费收入20.58亿元,在财产险公司中排名第22位)也只能算是小型财产险公司。从年度信息披露来看,众安成立的第一年就实现了盈利,已持续三年,但值得注意的是,其2017年一季度,出现了高达3.17亿元的亏损。

众安保险成立至今主要业务数据:

要知道,内地财产险龙头险企人保财险,2017年一季度末,净资产1229.33亿元,目前总市值不过2227.24亿元。而众安保险2017年一季度,净资产66.66亿元,只相当于人保财险的1/20,预期的估值却高达百亿美元,相当于人保财险的1/2。

那众安估值的逻辑就只能落在New Money上了。众安保险脚踩中国广袤的保险市场,头顶互联网、大数据、云计算、人工智能等等先进技术带来的巨大的想象空间,再加上金融科技第一股的名号,标的的稀缺性等等因素,如果将其视为传统保险公司来进行估值,未免有失偏颇,甚至错失机遇。

众安的机会在即将到来的波澜壮阔的人工智能时代,BAT中的百度率先转型为人工智能公司,阿里和腾讯自不必多说,都在海量大数据的基础上不断打造人工智能触角。比如,5月25日,蚂蚁金服宣布向保险行业开放首个“车险分”,将海量“从人”信息通过人工智能等技术进行挖掘,对车主进行精准画像和风险分析,量化为300-700不等的分数,从而来提升保险行业的风险识别能力。6月27日,蚂蚁金服又向保险行业全面开放技术产品“定损宝”,用AI(人工智能)模拟车险定损环节中的人工作业流程,帮助保险公司实现简单高效的自动定损。这也是图像定损技术首次在车险领域实现商业应用。

金融行业将是人工智能重点冲击的领域,保险业界对“科技化是保险业未来发展的趋势”已经形成共识,未来,保险业很大程度上将是数据化存在,智能化、自动化以及个性化大幅提高,新科技在提升保险业效率方面的作用毋庸置疑。

根据众安科技实验室的经验,人工智能已经服务于保险的方方面面,比如人脸识别、身份证OCR等技术,保证了远程身份识别的安全;人工智能客服,降低业务对人工客服的依赖;发票识别OCR技术,实现了票据的自动化录入和全自动理赔服务。平心而论,众安头戴第一家互联网保险公司的名号,其实际表现和人们的预期仍有差距,但,不论是其他互联网公司还是人保平安等老牌公司,在保险科技方面的积累都难与众安匹敌。

当然,这条路并不好走。平安发力互联网这么多年,资本市场仍然不接受其按照互联网定价估值,阿里腾讯觊觎保险业的雄心毫不掩饰,众安也面临着多维度的竞争和质疑,你凭什么值这么多?深耕保险行业的从业者或许很难理解众安的估值,但在金融科技的驱动,的确开启了新的跑道和新的游戏规则,时间会成为真正的裁判。如果人工智能时代来的快一些,众安的升腾伴随着传统中小保险公司的衰落,新钱战胜旧钱,众安将成为行业利益的收割机;可如果保险业的变化缓慢僵化呢,则如此高的估值将如何支撑?

谁来投资众安?考验的是香港资本市场的投资者眼光。奇迹曾经存在过,以腾讯上市为例,2004年6月16日,腾讯控股正式挂牌上市,发行价为3.7港元,截止2017年7月14日,收于284.8港元,考虑到腾讯曾经在2014年一拆五,简单计算,股价翻了384倍,这才是踏准互联网大潮节奏的公司的发展趋势。面对众安的上市,那些资本老手们又会如何抉择呢?

欲戴王冠,必承其重。众安所选择的又是一条从未有人走过的路,其注定生而艰难。可以说,众安自出生就进入了无人区,没有普适道路可以走,尤其是在人工智能和保险的结合还处于爆发的前夜,众安保险的这种孤独感恐怕在很长时间内都将无从消解。