保险中介青春期:焦虑、烦恼与困顿公司动态

如果从2000年第一家保险经纪江泰开业算起,我国专业保险中介已经走过了16年历程,明面上看,机构增多了、实力提升了,偶尔也能和保险公司扳扳手腕了。但若讲知根知底,我们只能说, 保险中介还只是个孩子,正处于人生之中最为躁动的青春期 ,个子大了,但还不成熟,当然,也会有着青春期孩子一

如果从2000年第一家保险经纪江泰开业算起,我国专业保险中介已经走过了16年历程,明面上看,机构增多了、实力提升了,偶尔也能和保险公司扳扳手腕了。但若讲知根知底,我们只能说,保险中介还只是个孩子,正处于人生之中最为躁动的青春期,个子大了,但还不成熟,当然,也会有着青春期孩子一样的焦虑、烦恼与困顿。

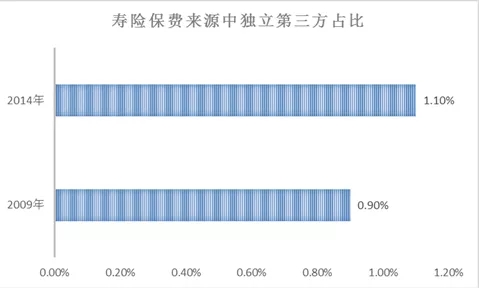

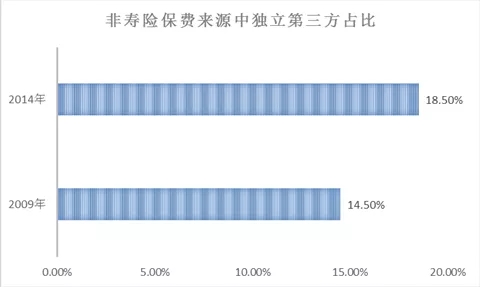

先看来自中金研究报告的几个数字。我国寿险业保费来源,独立第三方占比从2009年的0.9%增长到2014年的1.1%;非寿险保费来源,独立第三方占比从2009年的14.5%增长到2014年的18.5%。5年市场占有率分别增长了0.2%和4%,5年累计增幅也仅为22%和27.6%。在保险业保费膨胀的大背景下,可以看出,作为独立第三方的保险中介增长有限,并不是一个性感的生意。

更加不乐观的数据则是,寿险保费中保险经纪占比从0.2%增长到0.5%,经纪得益于寿险业的大爆发,但反衬的则是保险代理保费占比从0.7%降低到了0.6%,也就是说,5年间,保险代理基本上是退步的,在寿险领域影响力衰退。看另一方面,产险保费中保险经纪占比则是从6.7%降低到6.1%,跟寿险中的代理同病相怜。

再来一组数据,可以更加直观反映问题。在2015年财险公司各类型保险产品保费收入中,车险6199亿元,企财险386亿元,农业险375亿元,责任险302亿元,健康险228亿元,保证险208亿元,意外险200亿元,信用险193亿元,货运险88亿元,工程险83亿元,船舶险55亿元,特殊险42亿元。保险经纪的传统优势领域是企财险、责任险、货运险、工程险以及特殊险,但不好意思,这些险种伴随着实体经济进入新常态、已经没有多大的增长空间。农业险、保证险等增速较快的险种,保险中介却很难介入。所谓,巧妇难为无米之炊。别人家的盘子在不断长大,自家的盘子却长得没那么大,并且还有更多的人挤进来吃饭。有可能吃不饱饿肚子,保险中介的老板们,怎能不焦虑?处于青春期的保险中介们,不论是自己和自己比,还是和小伙伴们比,都有一身的烦恼。比如传统的老牌经纪公司,江泰、北京联合、中汇、华泰、长城、金诚国际等等,一直以来是保险中介市场的主导力量。但目前,受制于固定资产投资下滑等因素,业务量多少有点青黄不接,而且各种业务渠道多年来缺少创新,主要三板斧还是维系关系、降低保费、佣金分利。传统业务增长有天花板限制,新兴业务试错成本太大,大部分进入了瓶颈期,不上不下,不尴不尬,再也没有此前突飞猛进、青云直上的快感了。比如国企央企投资的保险经纪公司,英大长安、昆仑、国电、大唐、五矿、航联,等等。守着主业业务虽说吃喝不愁,但也逃避不了经济大环境的影响,有些央企所属产业甚至难挽颓势。再加上不断严格的纪律要求、不断加码的考核压力,既要遵循市场规矩、又不能违反组织红线,导致仅限于主业业务窝里横,市场化业务一直做不起来,几乎毫无市场存在感。比如出身普通、没有光环的保险代理和保险经纪,大部分都是此类。当年把握住机会拿到了牌照,但是却把握不住市场发展的大机会,不论是人员招聘、机构设立,还是业务推动,都一堆的麻烦。人才说起来天花乱坠,但到了拉业务、抢单子的时刻,都一个个不顶用;设立机构五花八门,加盟的、收购的、合作的、贴牌的,一不小心就被掌握业务资源的老江湖们牵着鼻子走;跟踪了几个月的业务,照顾了几年的关系,可能上面一个电话,业务就乖乖落入别人的口袋,前期投入的人财物打了水漂。守着这摊子不干事有点不甘心,铺开了干只见投入不见产出,心痛肉痛,整个一个心有余而力不足。比如一些自带互联网属性的保险中介,吆喝声很大,融资也有,靠大力补贴来吸引保险消费者,但业务上量却没那么容易,既看不起传统保险中介增长曲线,也迟迟等不来创新业务模式的爆发期,有钱也烦恼。另外,还有一大帮子被互联网+保险中介吸引过来的投资人,看好互联网保险销售,但不得其门,不是被空虚无用的商业模式所折腾,就是被网络技术人员牵着鼻子跑。花了钱,办不成事。比如对保险中介有兴趣的社会资本,新收购或者成立一家保险中介,带着在其他行业的成功经验,满怀信心,想搞出一个天才的模式进入保险市场分割蛋糕。有人以前搞企业,就想通过保险中介作为渠道,主做咨询和企业顾问;有人搞P2P风生水起,就想把保险产品捆绑P2P产品一起出售;有人玩过几年电商,就想利用保险中介渠道聚集客户,通过深挖客户群体其他需求来进行业务增值。其实哪有那么容易?无一不碰了一鼻子灰。保险中介真不是这么玩的。几万亿的保险市场,80%是保险中介,大格局、大市场,保险顾问、风险专家、独立代理人、门店营销、互联网渠道、营销整合、轻资产模式、新三板挂牌、分享保险红利……,看起来都是诱惑、都是机会,金山银山就在眼前。但真正进来了,却发现无从下口,毕竟好的模式都经历了五到十年的心酸探索。保险业的风光无限,大部分都聚焦给了资金运用一端,而保险销售一端,就是这么苦逼,保险中介只是无情地还原了这个现实。保险中介现阶段,如同人在雾中,不知方向,不知对错。看得见摸不着,心急吃不了热豆腐,岂能不烦恼。保险公司和保险中介是相爱?还是相杀?表面看,保险公司已经逐步接受了保险中介,合作也挺好,但是私底下,抱怨不少,觉得保险中介拿的手续费太高,而增值服务又显得太少,不就是个渠道吗?想取而代之的心一直都有。随着互联网的发展以及保险商业模式的进化,保险公司,尤其是那些势大力沉、头脑灵活的保险公司,正对保险中介变得不友好。人保、平安、国寿、安邦、生命,前海……,保险公司自己设立保险销售公司和经纪公司,把能走的费用和业务放到自家篮子里去;华泰、阳光保险公司设立门店,建立自己的专属代理人队伍,采用社区扫荡式试图把基础性保险业务收入囊中;平安保险率先直接玩起电话销售,挤压了一大批保险代理公司的业务,人保财险、平安财险的互联网保险销售,几乎直接分割走了四分之一的优质车险客户;众安直接玩起了互联网营销,借助于i云保这个平台,众安让一款短期健康险风生水起,也直接催生了保险公司利用互联网直销保障性寿险产品的信心;安心财险利用专业互联网保险公司的优势,直接推出了车险跟汽车停驶相挂钩的激励政策,用户使用该产品开一天车付一天保费,不开车不用付保费,无需任何车载硬件,只需通过手机客户端就可以轻松搞定。如果争相效仿,几个APP就可以把所有车险中介扫地出门。人保金服、平安新渠道等则是直接进入汽车后市场,包抄车险的后路,根据易车《2015中国车险用户洞察报告》数据显示,当前,88%的消费者通过互联网了解购车信息,O2O类型的洗车、保养服务也逐渐成为用户用车的常态,38%的用户选择电话或在线购买车险。车险正在变得越来越简单,营销员靠个人关系拉保单突然有一天会落伍,保险代理公司收单的车险业务可能戛然而止。以前保险公司很土,中介也很土,但现在保险公司洋气起来,中介继续土下去的话,差距就出来了。如果继续走老路,前有堵截、后有追兵,很可能困顿动弹不得。这可不是吓唬你。任何模式都是有时代性的,保险中介不可能靠关系、靠垄断资源、靠跑腿出苦力,再撑十六年。青春,只是一个过程,终究会迎来长大。