凉凉!累计7公司股东被清退,银保监会清理门户进行时公司动态

又一家保险公司因为隐瞒关联关系被保监会撤销相关增资许可——上海人寿,其已经是2017年至今第7家被撤销增资许可的保险公司。在保险行业几年的大跃进之后,银保监会清理门户可谓不遗余力,那些趁着行业亢奋摸进保险领域,试图分得一块蛋糕的资本可能要彻底凉凉了。

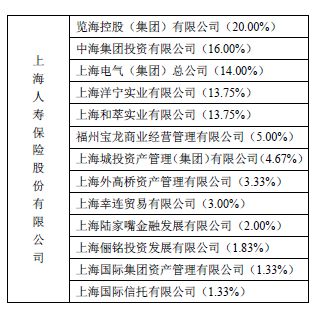

上海人寿正式成立于2015年2月,2016年3月就进行了首轮增资,注册资本金从20亿元一举增至60亿元,并引入三家新股东洋宁实业、和萃实业及幸连贸易,持股比例分别为13.75%、13.75%、3%。根据财联社的报道,这三家公司实际上均与上海人寿大股东览海控股存在关联关系,这样一来,四者在2016年合计持股比例就达到了50.5%。

而根据2018年4月银保监会发布的新版《保险公司股权管理办法》,保险公司单一股东持股比例最高不得超过三分之一。即便是按照2014年修订版《保险公司股权管理办法》的规定,发起时单一股东持股比例也不得超过20%,只有当符合条件且持股满三年之时,股东以及关联方持股比例最高才能达到51%。上海人寿大股东以及关联方的持股比例显然已经远远超过了这一限制。

与之前处理昆仑健康、华海财险个别股东违规入股一样,监管决定撤销上海人寿有关增至许可,且要求其在3个月时间内引入合规股东。

数据来源:上海人寿2018年一季度偿付能力报告

还有谁?

2013-2016年间保险业的高歌猛进,在资本市场上的呼风唤雨,着实令保险业吸引了不少资本的目光,一时之间,各类资本以获取保险牌照为荣,一个权威的数字是,一度曾经有200多家保险公司排队等待批筹。

林子大了,各种各样的鸟也就都有了,有关保险公司成立三年内单一股东持股比例不得超过20%的规定,显然无法满足某些股东的野心,于是想方设法来提升自己在公司中的话语权,乃至达到将保险公司变为自身“现金奶牛”、“提款机”的目标,各种隐瞒关联交易,股权代持协议也就应运而生。

上海人寿无疑正是其中的一个典型。其成立首年,规模保费便接近145亿元,其中保户投资款新增交费(主要为万能险)破百亿元,占比接近七成;2017年,行业风向有变,其规模保费突破200亿元至228.53亿元,同比增长57.73%,保户投资款新增交费近120亿元,占比仍高达52.48%。

而在规模保费快速增长的同时,其与大股东之间的关联交易也引发了监管的关注。监管部门于2017年进行保险法人公司治理现场检查之后,曾对上海人寿下发一份监管函,明确指出其关联交易存在不规范的问题,并禁止其直接或间接与大股东览海控股及其关联方开展下列交易:1.提供借款或其他形式的财务资助;2.除存量关联交易的终止行为(如到期、赎回、转让等)以外,开展资金运用类关联交易(包括现有金融产品的续期,以及已经签署协议但未实际支付的交易)。

只是监管当时并未指明,其还存在隐瞒关联交易的问题。从2017年10月下发首张监管函,到现在明确其存在隐瞒关联交易的情形,监管用去了整整8个月的时间,这其中的困难可想而知。

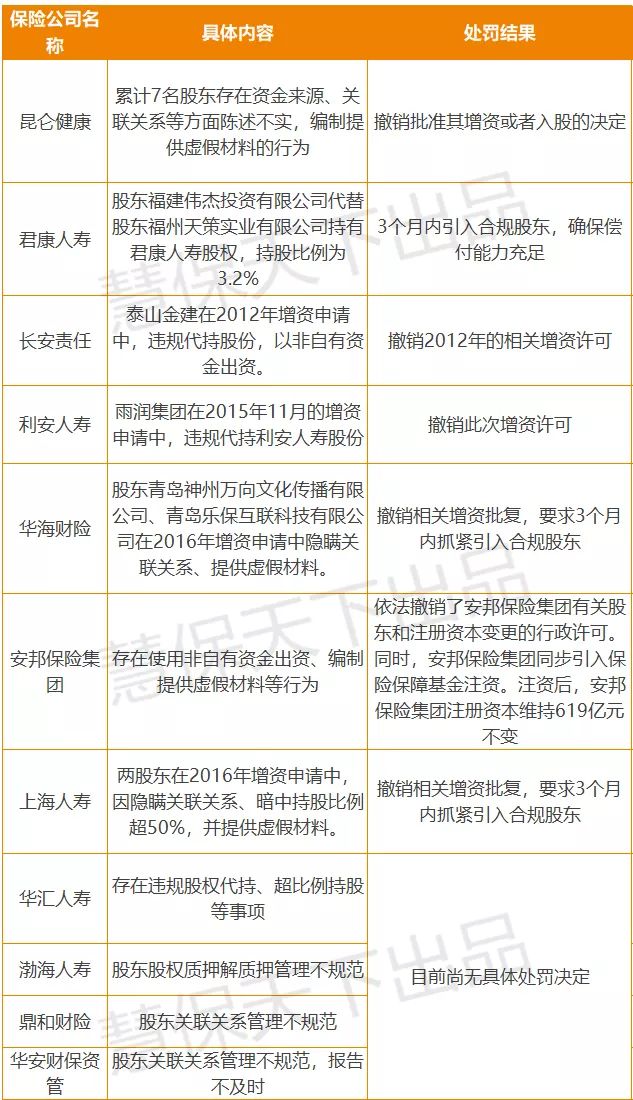

而上海人寿不是第一家,也不是最后一家,经『慧保天下』梳理,从2017年至今开始针对保险法人公司治理问题进行深度检查以来,已经有累计7家公司被撤销增资许可,相关股东被勒令退出。具体包括昆仑健康、利安人寿、长安责任、君康人寿、华海财险、安邦保险集团、上海人寿。

早在昆仑健康被撤销增资许可之时,就有监管人员明确表示接下来还有9家保险公司的违规股权要被处理。现在已经累计有7家了,接下来还有哪3家?

值得注意的是,华汇人寿存在股东违规持股的问题已经被证实,只是监管尚未给出明确的处理意见,如果其也算一家的话,那么至少还有两家面临股东被清退的命运。

就在上海人寿被查隐瞒关联关系的同时,『慧保天下』还获悉某保险资管公司也存在违规代持的问题,也将受到监管处罚。不过与以往不同的是,查出这一问题的不是保监局,而是银监局。可以想象,随着银保监会三定方案最终披露,内部整合的深化,对于保险公司公司治理问题的监管只能是更加严格。甚至有消息称,银保监会将设立一个单独的部门来规范公司治理问题。

最高法“撑腰”:股权代持统统不算数

从上述出现问题的公司来看,保险公司股权方面的问题,无外乎三大类:代持股权、隐瞒关联关系以及使用非自有资金注资。

需要注意的是,对于金融企业的股权代持行为,不但监管部门不承认,即便进入法庭,最终也不会得到支持。我们梳理以往与保险公司股权代持有关的相关案例,都证实了这一点。

可以看到,在多起案例中,最高法院都与地方高院唱起“反调”,将地方法院认定为有效的代持股改为无效。如果照搬《合同法》及其司法解释的规定,违反部门规章等金融监管规定而订立的合同,似乎并不应被认定为无效合同。但是,最高法院的判决却表明:违反监管部门有关规定,在判定合同效力时,将上溯至该规定的上位法立法精神,而违反此类规定订立的合同将可能被归入“损害金融秩序和交易安全”,进而适用《合同法》第52条第(四)项“损害社会公共利益”来认定为无效。

这意味着,对于投资人而言,在金融领域内须格外关注自己的“股权”权益,不能再一味简单的以代持股方式进行投资,否则,最终可能无法实现自己的投资目的。

君康人寿:

伟杰公司与天策公司签订有《信托持股协议》,天策公司委托伟杰公司代持讼争的4亿股君康人寿公司股份。后天策公司要求显名,伟杰公司由于一些原因不同意其显名,双方遂涉诉。一审福建省高级人民法院(2015)闽民初字第129号民事判决认定双方间代持股关系合法有效,遂判令伟杰公司为天策公司办理讼争股权的过户手续。而二审最高人民法院(2017)最高法民终529号则作出了截然相反的裁定:由于双方签订的《信托持股协议》违反了中国保险监督管理委员会《保险公司股权管理办法》的禁止性规定,损害了社会公共利益,依法应认定为无效。

长安责任:

2012年3月,长安责任股东泰山金建与中方荣信签订股权收益权转让协议,约定泰山金建及其指定方认购长安责任1.5亿股,中方荣信实际出资,有权要求泰山金建将该股份全部或部分转让给自己。

2016年12月底,北京市高级人民法院就长安责任股权转让纠纷作出终审判决,认为《保险法》对保险公司股东转让股权审批备案的条款,并非效力性强制规定,未限制依据契约自由签订股权转让协议,因此泰山金建与中方荣信的股权收益权转让协议有效。

不过,2018年初,保监会对长安责任保险下发撤销行政许可决定书,指出长安责任保险的违规股东泰山金建担保有限公司存在违规代持股份、以非自有资金出资的违规行为,因此撤销该违规股东的增资入股行政许可,并要求长安责任保险限期三个月内完成变更手续。

利安人寿:

2015年9月18日,保培投资与利安人寿大股东雨润集团签订《股权代持协议》,约定由雨润集团代保培投资持有利安人寿的1.41亿股,并代为行使相关股东权利。其后,保培投资、雨润集团和华信公司又签订三方协议,保培投资将雨润集团为其代持的利安人寿1.41亿股转让给华信公司。在此协议签订后,雨润集团与华信公司签订了股权转让协议和质押协议。

但是,雨润集团因债务纠纷,其在利安人寿的股权被债权人查封。这导致保培投资、雨润集团和华信公司三方所达成的股权转让因此无法办理工商变更。纠纷由此而起。保培投资认为双方是代持股关系,而雨润集团则坚称该协议是雨润集团重组的一揽子协议的一部分,保培投资系重组融资的居间人的角色。

对于该争议,一审法院和二审法院作出了不同的裁定,一审认为即使双方存在真实的代持股关系,但股权代持协议因违反合同法和保监会的相关规定而无效,二审则认定该股权代持协议是双方真实意思的反映,且保监会已对该增资行为予以认可,从而认定此乃股权代持关系。

不过2018年1月,保监会撤销了2015年12月23日作出对雨润集团增资入股的许可,这意味着二审判决不再成立。