银行系险企净资产集体“暴跌”,最高减少近百亿?都是新会计准则惹的祸 | 净资产观察2024Q2行业动态

净资产代表公司所有者权益,是企业的资产总额减去负债以后的净额,它由两大部分组成,一部分是企业开办当初投入的资本,包括溢价部分,另一部分是企业在经营之中创造的,包括资本公积,盈余公积,未分配利润等,也包括接受捐赠的资产。

对于保险公司的股东而言,净资产是实实在在拥有的资产,这一数字的变化,在很大程度上反映着股东的得失。

在分析了2024年上半年非上市的人身险与财产险公司所披露的偿付能力报告后,『慧保天下』继续做数据的观察与记录者,深入挖掘报告里的单项重要指标。

整体来看,从净资产增减的角度出发,2024年上半年,行业确实有所回暖,净资产下降的险企有所减少,那些减少最多的,还主要是因为会计准则切换导致的——这或许在一定程度上说明了,在“报行合一”的推动下,行业的降本增效战略已经收到成效。

01

24家人身险企净资产同比下滑,最高下降近百亿,但主因却是会计准则切换

截至发稿,据『慧保天下』不完全统计,61家人身险公司披露了偿付能力报告中的净资产数据,其中60家公司数据可比,而这60家人身险机构净资产同比增加592.48亿元,同比增长17.82%。

从相对数值来看,有24家险企的净资产数据较2023年二季度末有所下滑,数量不可谓不多。具体而言,有8家险企净资产下降超5亿元,其中4家险企下降超10亿元,最高下降近100亿元;11家下降超1亿元但不足5亿元,5家险企下降不足亿元。

值得注意的是,净资产下降超10亿元的险企,并非实力不足的小新险企,而是两家股东实力雄厚的银行系险企,中邮人寿、农银人寿、外加中意人寿。除此之外,工银安盛人寿、中银三星人寿、中信保诚人寿等银行系险企的净资产同比下滑也超过5亿元。

缘何实力雄厚的银行系险企在行业升温的大背景下,净资产却在领跌?

原因还在于会计准则的切换。『慧保天下』发现,这些净资产暴跌的银行系险企,基本都已经切换为新会计准则,而在新会计准则之下,险企的资产负债都对利率的变动更加敏感,这导致利润、净资产的波动会显著增强。

图片来源:某人寿2024年二季度偿付能力报告

某人寿2023年二季度至2024年二季度的净资产数据分别为135.4、140.79、148.03、166.26、35.51亿元,可以明显看出,从去年同期至今年一季度,其净资产数据是逐季增加的,而今年二季度却降至35.51亿元,相较去年同期,下滑73.77%,相较2024年一季度更是减少130.75亿元。

农银人寿与某人寿有些相似,2023年三季度至今年一季度,净资产数据是逐季增加的,但二季度却骤降71.34亿元至60.26亿元。

中邮人寿2023年二季度至2024年二季度的净资产数据分别为208.36、232.23、113.42、96.66、158.76亿元,不同于某人寿二季度净资产数据骤降,中邮人寿的净资产是呈波浪下降,2023年三季度有所增加,然后2023年末以及2024年一季度均有所下降,但2024年二季度又突增,较一季度增加62.1亿元,但据去年同期仍下降近23.8%。

整体来看,新会计准则正在重塑保险业经营理念,其让资产、负债对利率变动都变得更加敏感,这要求险企必须高度重视资产负债匹配管理,进而彻底转变经营理念。

除上述险企外,上半年净资产出现下滑的险企中,还有几家的表现也极为“突出”。

中韩人寿、华汇人寿、海保人寿与华贵人寿4家险企的净资产数据从2023年二季度至2024年二季度,净资产数据几乎是逐季下滑的。相较于去年同期,华贵人寿净资产减少了6.33亿元,目前为4.92亿元,海保人寿净资产减少了3.44亿元,目前为5.52亿元,中韩人寿净资产减少3.1亿元,目前为15.56亿元,华汇人寿净资产减少了0.6亿元,目前为6.99亿元。

值得注意的是,也有不少险企的净资产呈增长态势,35家险企净资产较2023年同期有所增加。其中,合众人寿、瑞华健康、中银三星人寿、北大方正人寿、三峡人寿、恒安标准养老、弘康人寿七家险企同比增长超100%,分别同比增长350.64%、234.71%、166.76%、163.51%、139.46%、120.71%、107.88%。

作为非上市寿险公司中唯一净资产规模破千亿的公司,泰康人寿的净资产节节攀升,其从2023年二季度的732.43亿元,不断增长至今年二季度的1179.41亿元,在一季度便突破千亿大关,达到1090.3亿元,其增长速度不可谓不迅速。

表1:2023Q2-2024Q2人身险企净资产变化情况表

02

近半数财产险企净资产同比减少,9家险企连续五个季度下滑

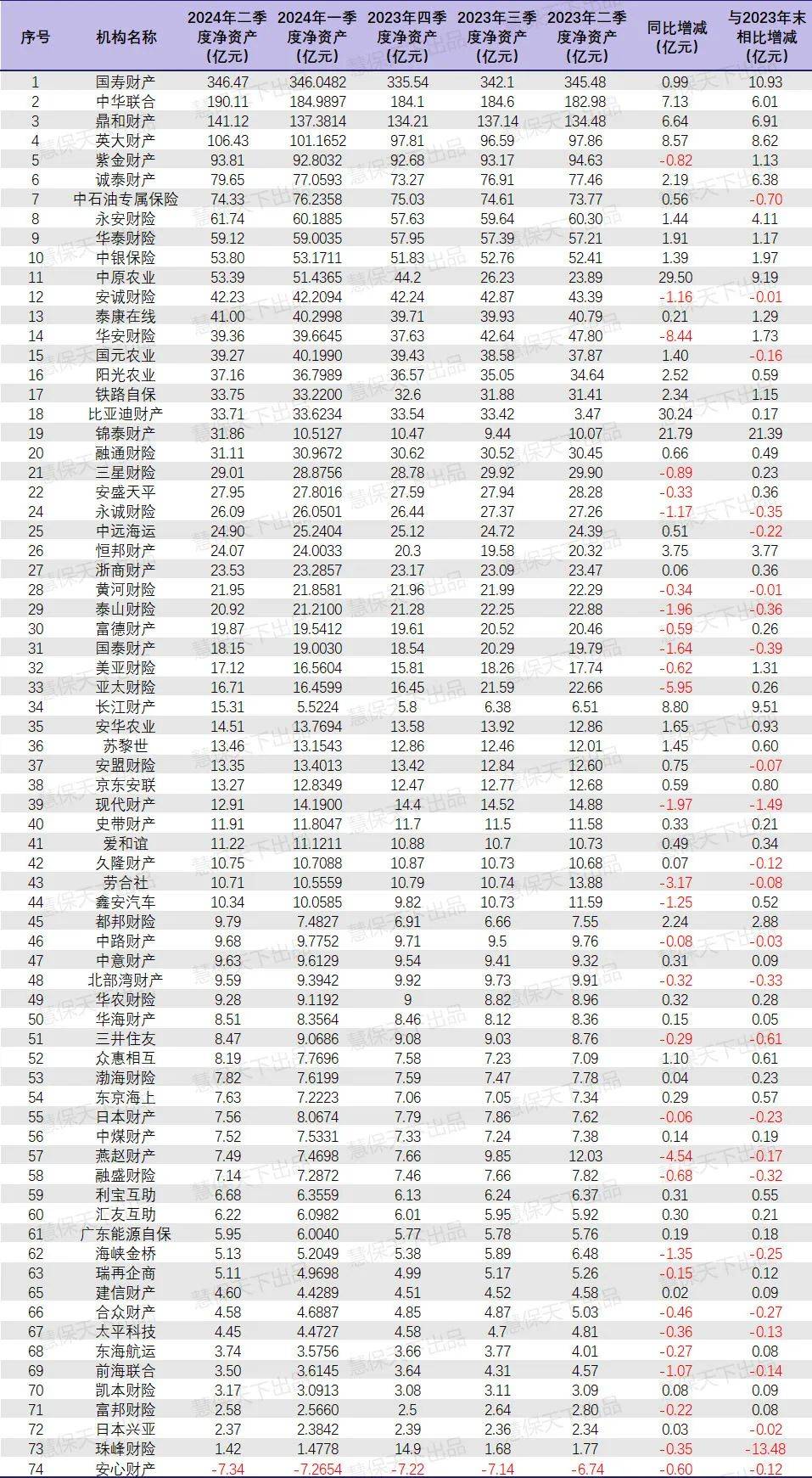

2024年上半年,据『慧保天下』不完全统计,74家财产险公司披露了净资产数据,其中72家公司的偿付能力报告完整披露了2023年二季度至2024年二季度的净资产数据。整体看来,这72家财产险公司净资产较2023年同期增加102.34亿元,同比增长5%。

72家财产险公司中,仅安心财险一家目前净资产为负值,低至-7.34亿元,有30家险企净资产数据较2023年同期有所下滑。

具体看来,财产险公司的规模相较于人身险公司普遍较小,净资产下滑幅度也较小。与2023年同期相比,仅4家财险机构净资产下降超3亿元,其中下降最多的为华安财险,由47.8亿元下滑至39.36亿元,净资产减少了8.44亿元,亚太财险、燕赵财险、劳合社分别下降5.95、4.54、3.17亿元;有8家险企净资产下降超1亿元但不足2亿元,其余18家财险机构净资产下滑均不足亿元。

通过观察2023年二季度至今五个季度财产险公司净资产的变化,『慧保天下』发现,与人身险公司如出一辙的是,财产险机构也有几家表现“不一般”。

除安心财险从2023年二季度至今净资产数据皆为负数外,另有8家险企的净资产已经连续五个季度呈现下降趋势,分别是泰山财险、现代财险、融盛财险、海峡金桥、合众财险、太平科技、前海联合财险,由2023年二季度的22.88、14.88、7.82、6.48、5.03、4.81、4.57亿元分别下滑至今年二季度的20.92、12.91、7.14、5.13、4.58、4.45、3.5亿元。

正同于每个硬币都有正反面,与2023年同期相比,在30家财产险公司净资产下滑的同时,还有42家财产险机构净资产在不同程度地增长,累计增长143.44亿元,同比增长9.29%,但也呈现两极分化现象。

比亚迪财险、中原农险、锦泰财险三家净资产累计增长81.53亿元,占42家财产险公司净资产增长的56.84%,16家财产险公司增长超1亿但不足10亿元,累计增长54.516亿元,其余23家险企增长不足亿元,共增长7.4亿元。

表2:2023Q2-2024Q2财产险企净资产变化情况表

03

近五成人身险企净资产收益率为负,财产险企净资产收益率最高仅8.41%

作为衡量保险公司“赚钱能力”重要指标的净资产收益率(ROE),此次由于受到净利润普遍表现不佳的影响,表现情况也并不乐观。

从股东角度看,ROE是企业净利润与股东权益之比,反映了企业对股东投资的回报率。较高的ROE通常被视为企业经营良好和盈利能力强的标志。

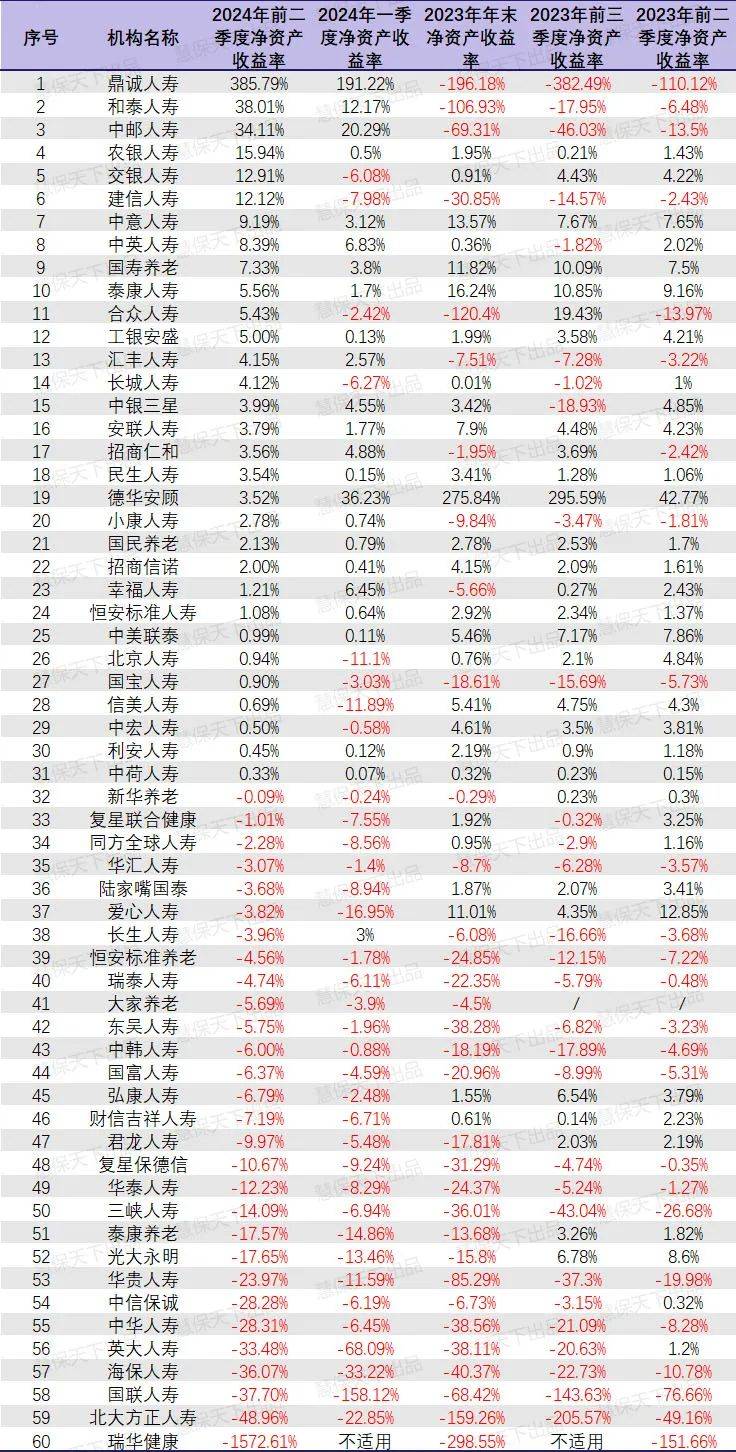

据『慧保天下』不完全统计,共60家人身险公司和73家财产险公司披露了2024年前二季度的净资产投资成绩单,从净资产收益率来看,31家人身险企净资产收益率为正值,29家险企净资产收益率为负值;51家财产险企净投资收益率为正值,22家净资产收益率为负值。

具体看来,净资产收益率为正值的人身险公司中,仅12家企业净资产收益率大于等于5%,最高的是鼎诚人寿385.79%,其次是和泰人寿38.01%;19家企业净资产收益率小于5%,其中7家险企净资产收益率不足1%。

而在财产险公司中,净资产收益率最高的是利宝互助,仅为8.41%,仅9家险企净资产收益率大于5%,17家险企净资产收益率大于1%但不足3%,14家险企净资产收益率不足1%。

纵观2023年二季度至今五个季度,每个季度净资产收益率都为负数的有23家险企,其中人身险企14家,财产险企9家,分别是华汇人寿、恒安标准养老、瑞泰人寿、东吴人寿、中韩人寿、国富人寿、复星保德信、华泰人寿、三峡人寿、华贵人寿、中华人寿、海保人寿、国联人寿、北大方正人寿、黄河财险、安盛天平、太平科技、长江财产、现代财产、融盛财险、东海航运、合众财产、海峡金桥。

这也就意味着,仍有相当比例的险企股东未能从险企获益。一旦亏损、净资产收益率过低的情况长期无法得到扭转,则意味着,资本进入保险业的意愿将被进一步抑制。

表3:2023H2-2024H2人身险企净资产收益率变化情况表

表4:2023H2-2024H2财产险企净资产收益率变化情况表