平安泰康友邦等抢滩家族办公室,迎战万亿级财富管理擂台赛,能否后来者居上?行业动态

家族办公室的风吹到了保险业,太保寿险、泰康人寿、太平人寿、中国平安等头部险企纷纷加码家族办公室。这股风背后不仅是客户分层经营已成行业共识,更彰显着财富管理时代的加速到来。

保险公司对家族办公室业务始终秉持着低调的态度,只是宣布成立,从不公开细节,这固然有业务小众、超高净值客户对隐私保护要求高等原因,但或许对于保险公司而言,防止普罗大众真切感受到与超高净值客户之间赤裸裸的财富差距,才是其需要保持神秘最核心的原因……

但无论如何,家族办公室竞相成立,最大的象征意义还在于意味着保险行业真正走上了“以客户为中心”的轨道上,并朝着专业化分工迈出了坚实的一步——为满足超高净值客户的财富保持增值、传承、分配等的多元化需求,保险公司纷纷组建专业化财税、法律服务团队,开发创新业务,布局高端医养,甚至是教育培训等,只有客户想不到,没有他们办不到,整合各类稀缺资源,只为全方位解决超高净值客户的个性化需求。

保险业家族办公室近几年才起步,但习惯了高强度竞争的市场主体们,一亮相就显示了不俗的水平,有从业人士甚至放言,未来,内地保险业家族办公室有望赶超已经相当成熟的香港财富管理公司,因为内地保险业做家族办公室是认真的,是真正的“以客户为中心”。

当然,在家办模式炙手可热的态势下,背后的群雄竞逐正在进入白热化状态,在逐渐被商业银行、券商等金融机构瓜分的家办市场,想要留存住高净值客户,作为后来者的保险机构必须向精细化、高品质、多元化方向深入探索。

头部险企在这次争夺战中率先入局,意图打造更全面化的经营生态以取得一席之地。而面对未来的长线竞争,头部险企该如何将此次财富市场的新机遇牢牢把握住?那些尚未登上擂台的保险机构又该注意些什么?

01

高净值人群争夺赛升级,头部险企纷纷加码家办

锚定高净值客户早已成为了金融行业共识。《2023年中国私人财富报告》(以下简称《报告》)显示,2022年,可投资资产在1000万元以上的中国高净值人群数量达316万人,人均持有可投资资产约3183万元,共持有可投资资产101万亿元,预计未来两年,高净值人群数量将继续保持两位数增长。同时高净值人群的财富传承需求也日益旺盛,胡润研究院发布《2022意才·胡润财富报告》显示,中国财富家庭拥有的164万亿元的总财富中,预计有19万亿元将在10年内传承给下一代。

随着高净值客户的增长,以及财富管理、财富传承概念的持续火爆,近年来,保险机构竞逐高净值客户的趋势渐长,开启了新一轮家庭办公室争夺赛。

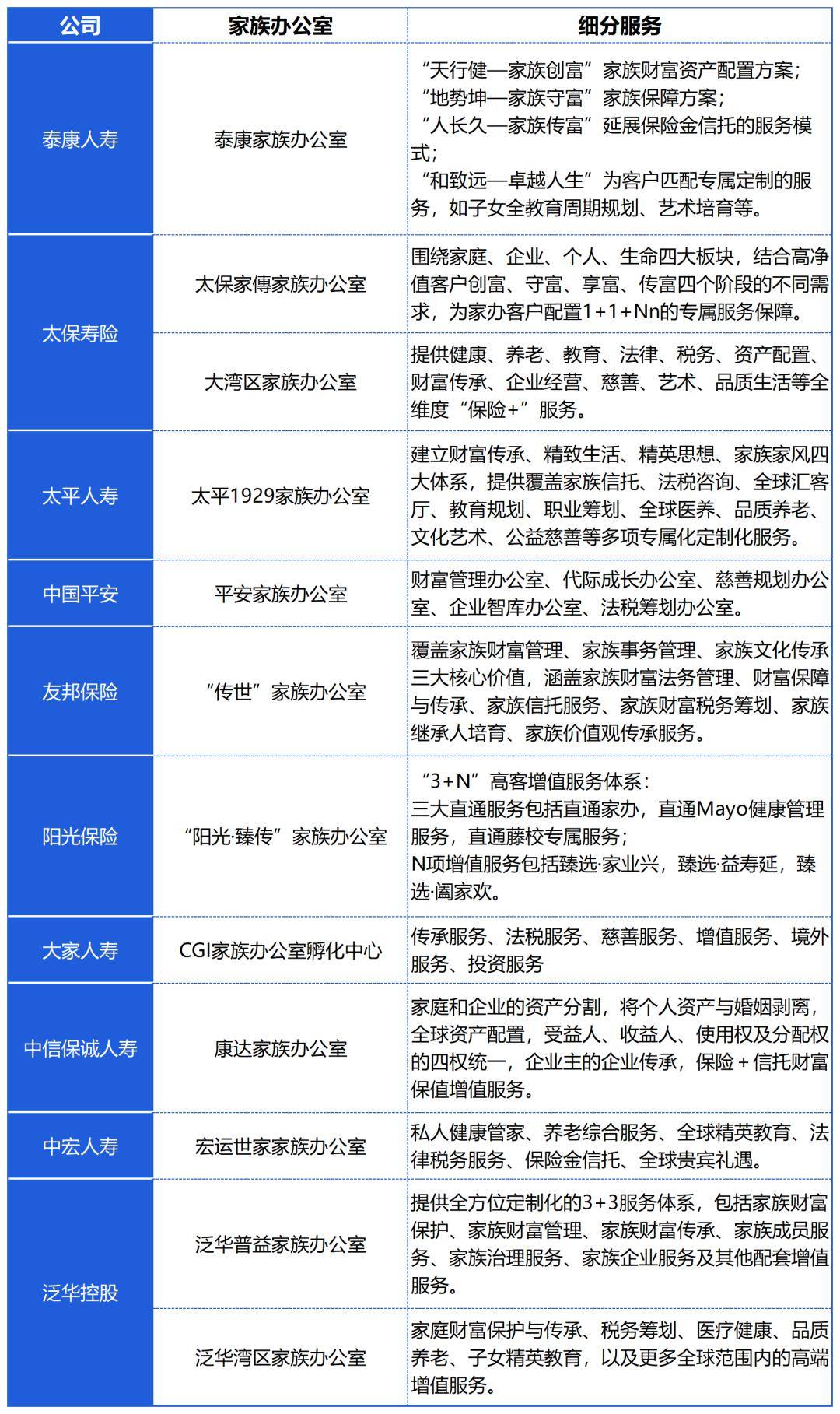

据『慧保天下』不完全统计,业内已有包括中国平安、太保寿险、泰康人寿、太平人寿、友邦保险、阳光人寿、大家人寿、中信保诚人寿、中宏人寿、泛华控股等在内的十几家保险机构成立了家族办公室。

同时,随着高净值客户的外流和内溢,头部险企也在扩张财富管理业务的布局,立足粤港澳大湾区,泛华控股、太保寿险相继成立了大湾区家族办公室,以争夺高净值客户。

上述险企创建的家族办公室,通常围绕高净值客户创富、守富、享富、传富四个阶段的不同需求,为其提供包含财富管理、财富传承、家族信托、税务筹划、教育规划、职业筹划、医养、品质养老、文化艺术、公益慈善等多元的服务内容。

在模式方面,部分险企家族办公室设立了“1+1+N”模式,即1位高净值客户,对接1位咨询顾问或保险代理人,以及N个家办内外部专业机构团队。在这种机制下,险企通过咨询顾问或保险代理人将高净值客户的财富管理需求传达给专业机构团队去执行,提供了更为高效、高质、全方位的综合服务,同时保障了服务的高效响应和协同效应。

如泛华控股旗下泛华普益家族办公室采用“1+2+N管家式团队服务”模式,由1位家族财富顾问、线上线下2位财富架构师和N位信托、法律、税务、投资、教育、保险、慈善等多领域的内外部专家顾问组成,共同为客户提供一站式解决方案。

针对高净值客户群体及差异化的财富管理需求,多数保险机构还以“保险+”模式为核心对自有业务模式进行升级迭代,陆续推出“保险+信托”“保险+康养”“保险+私行”等服务模式。

其中头部险企均涉足了保险金信托以及“保险+康养”业务。基于保险金信托兼具保险和信托的双重优势,保险机构能够帮助客户达到财富管理和有序传承的目的,而在“保险+康养”模式下,保险机构则可结合自身的养老社区及健康医疗资源,为客户提供高端医疗、退休规划等差异化服务,以此存留高净值客户。

太保寿险、太平人寿、中国平安三家入局“保险+私行”模式。以上险企通过拓宽与私行的合作渠道,将保险产品等工具深入到高净值客户诸如财富传承安排、婚姻资产保全、健康护理等业务需求中,以此实现保险机构与私行经营的双赢。

02

银行、信托等抢占财富管理高地,险企能否后来者居上还取决于这两大要素

家族办公室起源于古罗马时期的大“Domus”(家族主管)以及中世纪时期的大“Domo”(总管家)。进入19世纪中叶,一些抓住产业革命机会的大亨将金融专家、法律专家和财务专家集合起来,研究如何管理和保护家族财富和商业利益。

家族办公室一般分为单一家族办公室和联合家族办公室两大类别,前者为特定富裕家族提供服务,后者通常是一个独立的实体,为多个家族提供一揽子的财富管理服务。

伴随着中国经济数十年的腾飞,规模庞大的高净值群体趟过了财富积累的阶段,留下大量的可投资资产。在私人财富市场成倍增长的同时,家办自然成为抢手货,市场上涌现出各种各样的家族办公室,商业银行、券商、法律事务所等机构为主要参与者。中国银行在2013年率先推出家办业务,成为第一个“吃螃蟹的人”,而后中信证券、兴业证券、银河证券、中金公司、海通证券等券商也相继入局家办赛道。

在此背景下,保险机构作为后来者,想要在尚处于萌芽阶段的家办市场中分一杯羹,必须发挥自身的差异化优势:

保险机构近年来持续发力“保险+服务”,擅长整合各类资源,诸如高端康养资源、教育培训资源等,在满足客户多元化需求方面具有显著优势。各保险机构能够依托其创建的服务生态圈,为客户提供差异化、个性化服务。

例如,针对超高净值客户关注的子女教育问题,阳光人寿就联合专业教育机构,推出了高门槛的“直通藤校”专项教育服务,精准满足高净值客户需求。

虽然险司在争夺家办市场中保有一定优势,但由于其发展运营时间尚短,面临着不可避免的现实挑战,尤以人才需求问题以及资产多元化配置问题最为突出。

因行业相对小众,家办市场缺乏专业人才供应和成熟猎聘机制。首先是缺乏足够的能够触达高净值客户的高素质代理人,虽然近几年来,险企纷纷发力高素质精英代理人的培育,但目前数量仍远远不足。

除了能触达高净值客户人群的高素质代理人外,家办因为业务多元,且专业化水平高,非常需要财税、法律等方面的专业人才,以搭建服务平台,赋能前端代理人,而这些人才也是保险业所欠缺的。目前,应对这一问题,保险公司主要采取了两种方式,或自行组建团队,或联合外部专业的律师事务所等机构。

此外,保险公司打造的家族办公室,其业务往往根植于保险业,但高净值客户,尤其是超过净值客户的财富管理需求注定是丰富多元的,保险公司家族办公室能否跳出行业自身的视野局限,真正从财富管理的角度服务客户,满足其资产多元化配置的需求,也决定着保险公司家族办公室能走到怎样的高度。