险企实际发债规模创历史新高:票面利率分化,小险企难上加难|2023年年终策划②行业动态

慧保天下—专业保险信息服务商(燕梳新青年信息科技)

/ 慧保天下 / 2023-12-26 10:34 /

发债资本补充债永续债等等,在2023年可谓是保险行业关于资本的热门词汇,为应对偿付能力逐渐下降危局,保险业今年出现密集补血现象,多家险企通过增资、发债的方式进行资本补充及提高偿付能力。 据『慧保天下』不完全统计, 今年以来,累计18家险企获批发债,整个行业计划发债金额已经达到148

“发债”“资本补充债”“永续债”等等,在2023年可谓是保险行业关于资本的热门词汇,为应对偿付能力逐渐下降危局,保险业今年出现密集“补血”现象,多家险企通过增资、发债的方式进行资本补充及提高偿付能力。

据『慧保天下』不完全统计,今年以来,累计18家险企获批发债,整个行业计划发债金额已经达到1486.5亿元。而2022年全年获批金额只有428亿元,相当于今年获批发债金额的零头。

当然,获批发行,不等于最终成功发行。从2023年已经成功发行资本补充债的险企来看,年内至今共有21笔债券成功落地,总发行规模已超千亿,远超2022全年发行总规模224.5亿元。

种种迹象表明,2023年的发债环境相较2022年已经有了显著改善。不过,中小险企发债票面利率高企问题依然值得关注,2023年成功发债的险企中,票面利率最低者仅3.24%,最高者却达到了4.7%。

01

年内险企发债获批总额近1500亿元,永续债成新宠

对于险企来说,增资和发债是补充资本的主要渠道。增资可补充核心一级资本,进而提升核心偿付能力充足率;而发债可补充附属资本,提升综合偿付能力充足率。

在股东自有资金不够充裕,不足以直接对险企进行增资的情况下,发行资本补充债成为险企解决偿付能力的最主要手段之一。

资本补充债作为保险公司补充资本重要方式之一,不仅融资成本较低,还不会影响保险公司股权结构,因此深受险企青睐。

更重要的是,2022年8月发布的《关于保险公司发行无固定期限资本债券有关事项的通知》,其中明确表示,险企可通过发行无固定期限资本债券(即“永续债”)补充核心二级资本,险企永续债发行的正式“开闸”,拓宽了险企资本补充渠道,也进一步激发了险企通过发债补充资本的积极性。

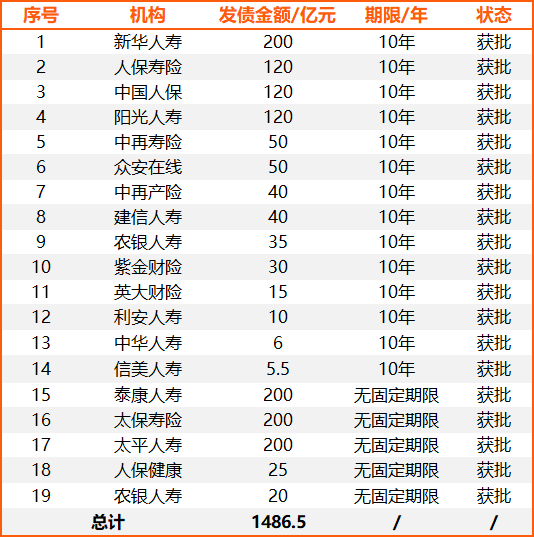

2023年险企获批发债统计

今年以来,多家险企发布债券获批或实际发行情况公告,截至12月19日,据『慧保天下』统计,2023年共有18家保险公司获批发行资本补充债券或永续债,合计发行规模1486.5亿元,远超去年全年,其中,14家保险公司获批发行841.5亿元资本补充债,5家保险公司获批发行645亿元永续债。

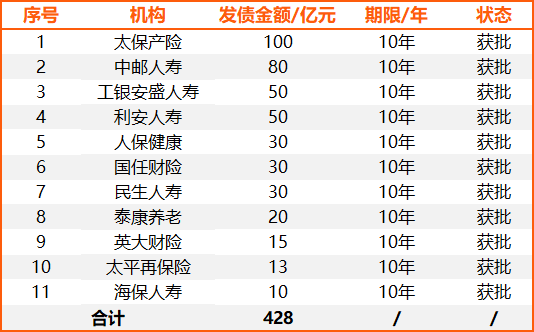

2022年全年(以监管实际批准时间为准),共有11家保险公司获批发行资本补充债券,合计发行规模428亿元,包括太保产险、中邮人寿、英大泰和财险、民生人寿、太平再保险、泰康养老、海保人寿、国任财险、利安人寿、人保健康、工银安盛人寿。

2022年内险企获批发债统计

对比2022年以及今年险企获批发债的数据,可以明显看出,不仅获批险企增多,由11家险企增加至18家险企;单家险企获批的发债金额也有提高,2022年太保产险最高获批100亿元,而今年新华人寿成功获批金额为200亿元。

此外,获批的发债种类也新增加了永续债,共有五家险企获批发行,总获批金额达645亿元。

2023年,泰康人寿成为首家获批发行200亿元永续债的保险公司,随后,保险业迎来一批永续债获批,太保寿险、人保健康和农银人寿,也陆续获批发行永续债。

其中太保寿险、太平人寿均获批发行200亿元永续债,人保健康及农银人寿分别获批发行25亿元、20亿元。

02

年内19家险企成功发债破千亿元,达去年5倍,创历史新高

获批发行并不等同于成功发债,2022年获批金额为428亿元,但实际成功发行金额为224.5亿元,中邮人寿、英大泰和财险、民生人寿、太平再保险、泰康养老、海保人寿6家险企并未在获批当年发行成功,其中有部分险企在今年成功发行,而中邮人寿、民生人寿、海保人寿三家险企截至目前仍未发行。

自2021年以来,保险公司成功发债规模开始呈现逐年下降趋势。据中国债券信息网显示,2020年,保险公司资本补充债券发行规模达780亿元,创历史新高,到2021年,却锐减至589亿元,到2022年,更进一步腰斩,全年成功发债规模仅为224.5亿元。

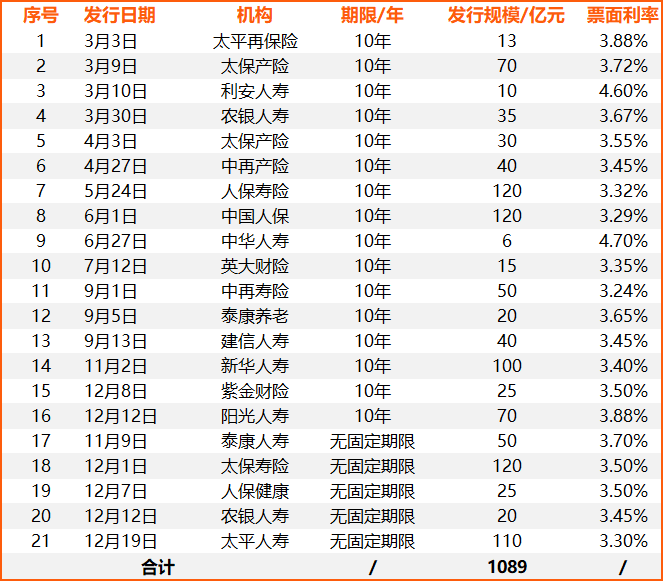

2023年发债规模一反往年下降趋势,打破了2020年历史记录,直接冲破千亿大关,创下历年险企成功发债规模之最。据『慧保天下』统计,截止12月19日,年内至今共有21笔债券落地,总发行规模达1089亿元。

今年3月3日,太平再保险成功发行了规模为13亿元的2023年资本补充债券,票面利率3.88%,为险企的密集发债揭开了序幕。

随后,3月9日,太保产险发行70亿元资本补充债券,而在4月3日,太保产险年内二度发债,规模30亿元,票面利率为3.55%。

同样在年内两度发债的还有农银人寿,不仅成功发行了规模35亿元的资本补充债,更是紧随发债潮流,加入永续债“尝鲜”队伍,获批并发行了规模20亿元的永续债,票面利率3.45%。

泰康人寿于11月9日成功发行年内首个永续债后,太保寿险、太平人寿、人保健康、农银人寿紧跟其后,均成功发行。

2023年险企成功发行债券详细情况

03

险企偿付能力承压、发债申请积压、监管松绑造就2023险企发债高潮

2023年险企发债热情高涨,获批发债以及成功发债的数量及发债规模都远超去年,除开市场利率走低,发债成本走低的环境因素外,今年各险企大规模发债“补血”,或与以下几点因素相关。

其一,险企偿付能力普遍下滑,亟待补充资本。截至2023年9月末,保险公司核心偿付能力充足率从2021年末的219.7%大幅下降至126.0%,综合偿付能力充足率从2021 年末的240.0%大幅下降至194.0%,均下滑显著,不少险企甚至已经走到了偿付能力不足的边缘,亟待通过增资发债以“补血”。在增资难度更大的情况下,发债成为险企首选。

其二,险企申请发债、获批发债、成功发债时间具有延迟性。监管审批后,险企只是获得了发行债券的资格,在规定时间内按要求完成债券发行即可,因此有部分险企在获批当年并未发行债券,以太保产险和太平再保险为例,这两家险企均为2022年获批发行,但都在今年才成功发行。

太保产险更是选择了分期发行,在3月9日发行规模为70亿元的资本补充债,票面利率为3.72%,余下30亿元额度则是选择在4月3日进行发行,票面利率为3.55%。

其三,监管审批松绑。2022年,计划发债险企为数众多,但大多发债申请都卡在了审批环节,导致实际发债规模创下近年新低,这令不少险企叫苦不迭,一些险企高层甚至将推动成功发债视为公司头等大事。

据了解,监管环节之所以趋严,主要还在于行业一些风险尚未出清,监管对于股东资质、增资、发债等问题都倾向于谨慎。到2023年,行业偿付能力进一步吃紧,而监管对于行业的风险情况也有了更深入的掌握,增资、发债流程开始变得顺畅。

其四,去年8月,央行、原银保监会发布《关于保险公司发行无固定期限资本债券有关事项的通知》,允许保险公司发行永续债,拓宽资本补充渠道。保险公司可通过发行永续债补充核心二级资本,永续债余额不得超过核心资本的30%。

监管部门的政策,扩充了保险公司可发行的债券种类,也给予险企发债更多的选择,今年险企也在发债方面实现了永续债这一新工具的落地发行。

04

险企发债平均票面利率降至3.66%,中小型险企成本显著高于大中型险企

对于险企而言,发债是有成本的,最直接的体现就是“票面利率”。统计研究显示,伴随市场利率下滑,2020年以来,保险资本补充债的发行平均票面利率也逐年下降,已经从2019年的5.30%下行至今年的3.66%。

就2023年年内发行的债券票面利率来看,也呈现出前高后低的情况,即便是同一公司,年末发行的资本补充债票面利率也显著低于年初发行的债券。以农银人寿为例,3月底发行的资本补充债票面利率为3.67%,而12月中旬发行的永续债票面利率为3.45%;太保产险3月初发行的资本补充债票面利率为3.72%,仅隔一个月,其4月初发行的债券票面利率就已经降至3.55%。

虽然票面利率跌跌不休,但不同公司之间资本补充债票面利率的差异相当明显。就2023年险企进行的21成功发债为例,票面利率最低者是中再寿险9月发行的规模达到50亿元的资本补充债,仅3.24%。最高者则是中华人寿6月底发行的规模仅为6亿元的资本补充债,票面利率高达4.7%,相较平均水平3.66%,超出1个百分点的水平。此外,利安人寿3月份发行的规模为10亿元的资本补充债,其票面利率也达到了4.6%。其余险企发债票面利率则均在4%以下。

据悉,险企发债的票面利率与险企自身规模、实力、评级等密切相关,越是规模较小、实力较弱的公司,在发债时需要承受的成本越高。小型险企发展难上加难。

据『慧保天下』不完全统计,今年以来,累计18家险企获批发债,整个行业计划发债金额已经达到1486.5亿元。而2022年全年获批金额只有428亿元,相当于今年获批发债金额的零头。

当然,获批发行,不等于最终成功发行。从2023年已经成功发行资本补充债的险企来看,年内至今共有21笔债券成功落地,总发行规模已超千亿,远超2022全年发行总规模224.5亿元。

种种迹象表明,2023年的发债环境相较2022年已经有了显著改善。不过,中小险企发债票面利率高企问题依然值得关注,2023年成功发债的险企中,票面利率最低者仅3.24%,最高者却达到了4.7%。

01

年内险企发债获批总额近1500亿元,永续债成新宠

对于险企来说,增资和发债是补充资本的主要渠道。增资可补充核心一级资本,进而提升核心偿付能力充足率;而发债可补充附属资本,提升综合偿付能力充足率。

在股东自有资金不够充裕,不足以直接对险企进行增资的情况下,发行资本补充债成为险企解决偿付能力的最主要手段之一。

资本补充债作为保险公司补充资本重要方式之一,不仅融资成本较低,还不会影响保险公司股权结构,因此深受险企青睐。

更重要的是,2022年8月发布的《关于保险公司发行无固定期限资本债券有关事项的通知》,其中明确表示,险企可通过发行无固定期限资本债券(即“永续债”)补充核心二级资本,险企永续债发行的正式“开闸”,拓宽了险企资本补充渠道,也进一步激发了险企通过发债补充资本的积极性。

2023年险企获批发债统计

今年以来,多家险企发布债券获批或实际发行情况公告,截至12月19日,据『慧保天下』统计,2023年共有18家保险公司获批发行资本补充债券或永续债,合计发行规模1486.5亿元,远超去年全年,其中,14家保险公司获批发行841.5亿元资本补充债,5家保险公司获批发行645亿元永续债。

2022年全年(以监管实际批准时间为准),共有11家保险公司获批发行资本补充债券,合计发行规模428亿元,包括太保产险、中邮人寿、英大泰和财险、民生人寿、太平再保险、泰康养老、海保人寿、国任财险、利安人寿、人保健康、工银安盛人寿。

2022年内险企获批发债统计

对比2022年以及今年险企获批发债的数据,可以明显看出,不仅获批险企增多,由11家险企增加至18家险企;单家险企获批的发债金额也有提高,2022年太保产险最高获批100亿元,而今年新华人寿成功获批金额为200亿元。

此外,获批的发债种类也新增加了永续债,共有五家险企获批发行,总获批金额达645亿元。

2023年,泰康人寿成为首家获批发行200亿元永续债的保险公司,随后,保险业迎来一批永续债获批,太保寿险、人保健康和农银人寿,也陆续获批发行永续债。

其中太保寿险、太平人寿均获批发行200亿元永续债,人保健康及农银人寿分别获批发行25亿元、20亿元。

02

年内19家险企成功发债破千亿元,达去年5倍,创历史新高

获批发行并不等同于成功发债,2022年获批金额为428亿元,但实际成功发行金额为224.5亿元,中邮人寿、英大泰和财险、民生人寿、太平再保险、泰康养老、海保人寿6家险企并未在获批当年发行成功,其中有部分险企在今年成功发行,而中邮人寿、民生人寿、海保人寿三家险企截至目前仍未发行。

自2021年以来,保险公司成功发债规模开始呈现逐年下降趋势。据中国债券信息网显示,2020年,保险公司资本补充债券发行规模达780亿元,创历史新高,到2021年,却锐减至589亿元,到2022年,更进一步腰斩,全年成功发债规模仅为224.5亿元。

2023年发债规模一反往年下降趋势,打破了2020年历史记录,直接冲破千亿大关,创下历年险企成功发债规模之最。据『慧保天下』统计,截止12月19日,年内至今共有21笔债券落地,总发行规模达1089亿元。

今年3月3日,太平再保险成功发行了规模为13亿元的2023年资本补充债券,票面利率3.88%,为险企的密集发债揭开了序幕。

随后,3月9日,太保产险发行70亿元资本补充债券,而在4月3日,太保产险年内二度发债,规模30亿元,票面利率为3.55%。

同样在年内两度发债的还有农银人寿,不仅成功发行了规模35亿元的资本补充债,更是紧随发债潮流,加入永续债“尝鲜”队伍,获批并发行了规模20亿元的永续债,票面利率3.45%。

泰康人寿于11月9日成功发行年内首个永续债后,太保寿险、太平人寿、人保健康、农银人寿紧跟其后,均成功发行。

2023年险企成功发行债券详细情况

03

险企偿付能力承压、发债申请积压、监管松绑造就2023险企发债高潮

2023年险企发债热情高涨,获批发债以及成功发债的数量及发债规模都远超去年,除开市场利率走低,发债成本走低的环境因素外,今年各险企大规模发债“补血”,或与以下几点因素相关。

其一,险企偿付能力普遍下滑,亟待补充资本。截至2023年9月末,保险公司核心偿付能力充足率从2021年末的219.7%大幅下降至126.0%,综合偿付能力充足率从2021 年末的240.0%大幅下降至194.0%,均下滑显著,不少险企甚至已经走到了偿付能力不足的边缘,亟待通过增资发债以“补血”。在增资难度更大的情况下,发债成为险企首选。

其二,险企申请发债、获批发债、成功发债时间具有延迟性。监管审批后,险企只是获得了发行债券的资格,在规定时间内按要求完成债券发行即可,因此有部分险企在获批当年并未发行债券,以太保产险和太平再保险为例,这两家险企均为2022年获批发行,但都在今年才成功发行。

太保产险更是选择了分期发行,在3月9日发行规模为70亿元的资本补充债,票面利率为3.72%,余下30亿元额度则是选择在4月3日进行发行,票面利率为3.55%。

其三,监管审批松绑。2022年,计划发债险企为数众多,但大多发债申请都卡在了审批环节,导致实际发债规模创下近年新低,这令不少险企叫苦不迭,一些险企高层甚至将推动成功发债视为公司头等大事。

据了解,监管环节之所以趋严,主要还在于行业一些风险尚未出清,监管对于股东资质、增资、发债等问题都倾向于谨慎。到2023年,行业偿付能力进一步吃紧,而监管对于行业的风险情况也有了更深入的掌握,增资、发债流程开始变得顺畅。

其四,去年8月,央行、原银保监会发布《关于保险公司发行无固定期限资本债券有关事项的通知》,允许保险公司发行永续债,拓宽资本补充渠道。保险公司可通过发行永续债补充核心二级资本,永续债余额不得超过核心资本的30%。

监管部门的政策,扩充了保险公司可发行的债券种类,也给予险企发债更多的选择,今年险企也在发债方面实现了永续债这一新工具的落地发行。

04

险企发债平均票面利率降至3.66%,中小型险企成本显著高于大中型险企

对于险企而言,发债是有成本的,最直接的体现就是“票面利率”。统计研究显示,伴随市场利率下滑,2020年以来,保险资本补充债的发行平均票面利率也逐年下降,已经从2019年的5.30%下行至今年的3.66%。

就2023年年内发行的债券票面利率来看,也呈现出前高后低的情况,即便是同一公司,年末发行的资本补充债票面利率也显著低于年初发行的债券。以农银人寿为例,3月底发行的资本补充债票面利率为3.67%,而12月中旬发行的永续债票面利率为3.45%;太保产险3月初发行的资本补充债票面利率为3.72%,仅隔一个月,其4月初发行的债券票面利率就已经降至3.55%。

虽然票面利率跌跌不休,但不同公司之间资本补充债票面利率的差异相当明显。就2023年险企进行的21成功发债为例,票面利率最低者是中再寿险9月发行的规模达到50亿元的资本补充债,仅3.24%。最高者则是中华人寿6月底发行的规模仅为6亿元的资本补充债,票面利率高达4.7%,相较平均水平3.66%,超出1个百分点的水平。此外,利安人寿3月份发行的规模为10亿元的资本补充债,其票面利率也达到了4.6%。其余险企发债票面利率则均在4%以下。

据悉,险企发债的票面利率与险企自身规模、实力、评级等密切相关,越是规模较小、实力较弱的公司,在发债时需要承受的成本越高。小型险企发展难上加难。

热门资讯

关注慧保天下