谁在力挽狂澜?2021年车险负增长超4%,非车增逾11%行业动态

注:本文作者系中国人寿财险战略企划部,文章原题《财险行业2021年发展态势与2022年趋势展望》,略有删改。

2021年,财险行业经营承压,发展趋势逐步向好。

从监管政策来看,监管聚焦险企经营管理和业务管理,规范要求不断细化,推动行业高质量发展;资金运用限制放宽,提升险企投资自主权;引导险企科技自主化运营,推动科技金融体系建设。

从行业发展情况看,业务增长由负转正,车险市场收缩,非车业务加快发展;经营成本持续攀升,全年行业承保亏损;产品创新稳步推进,绿色产品成为热点;科技创新亮点纷呈,新型成果不断涌现。

2022年,宏观经济基础稳固,行业发展空间广阔;车险增速逐渐修复,非车险仍为市场主要增长点;承保端盈利更具挑战,投资端红利涌现;数字化转型持续推进,产品创新不断加快;监管趋严趋细,引导行业规范发展。

监管

全年出台40项政策,规范化、精细化成主要特点

2021年,银保监会出台了40项监管政策,围绕保险公司经营管理各方面,特别是公司治理、业务经营、保险投资等,监管政策呈现出规范化、精细化的主要特点。

(一)全面强化经营管理

2021年,聚焦保险公司经营管理,监管先后发布14项监管政策、规定及管理办法,涉及到公司治理、偿付能力及细化风险管理、绩效薪酬、分支机构准入及机构负责人管理等各个方面。

其中,公司治理及偿付能力管理两个方面作为金融企业经营管理的重要领域被持续规范。通过规范董、监、高任职资格,明确董事监事履职评价标准,完善大股东行为监管,进一步推动保险公司治理能力提升;从偿付能力全面管理框架到具体监管规则进一步明确,有效促进保险业偿付能力管理规范化程度不断提升,有助于提高保险业品牌形象,推动行业向高质量发展迈进。

(二)持续规范具体业务经营

2021年,监管围绕保险公司的业务经营,从条款费率制定到具体险种经营规范,从产品供给到业务监管要求,从准备金管理到再保业务管理,范围广、要求细。从出台的政策指向看,监管重点关注与人民紧密相关的高增长业务领域,包括短期健康险、城乡居民大病保险、长期护理保险、城市定制型商业医疗保险,以及意外险及互联网人身险等业务,并明确提出了进一步丰富人身保险产品供给的要求。

从成本结构看,监管在车险、新能源车、意外险、农险等业务领域不断强化成本结构要求,引导行业持续压降费用,提升对人民和实体经济的保障水平,进一步落实“以人民为中心”理念。

(三)提升险企投资自主权

2021年11-12月,短短两个月内,银保监会先后发布《关于保险资金投资公开募集基础设施证券投资基金有关事项的通知》、《关于调整保险资金投资债券信用评级要求等有关事项的通知》、《关于保险资金参与证券出借业务有关事项的通知》和《关于修改保险资金运用领域部分规范性文件的通知》,高频率、强力度“松绑”险企投资端,使得保险资金的投资范围不断放宽。在利率下行及承保端长期承压的情况下,险企投资自主权的提升,有助于提高投资收益,增强险企经营的稳定性。

(四)引导险企科技自主化建设

2021年12月,银保监会发布《关于银行业保险业支持高水平科技自立自强的指导意见》,强调要充分发挥银行业保险业服务科技创新的积极作用,推动完善多层次、专业化、特色化的科技金融体系,为实现高水平科技自立自强提供有力支撑。

近年来,保险业科技投入不断增加,持续推动科技进步与业务发展相融合,此次是监管部门第一次明确提出科技自立自强要求,其发布对于提高保险业科技化、信息化、数字化自主经营水平具有重要意义,有利于保险科技人才队伍建设、创新保险产品供给,提升业务发展水平。

行业

车险受综改影响收缩,非车成支撑行业增长重要力量

(一)业务增长稳中有进

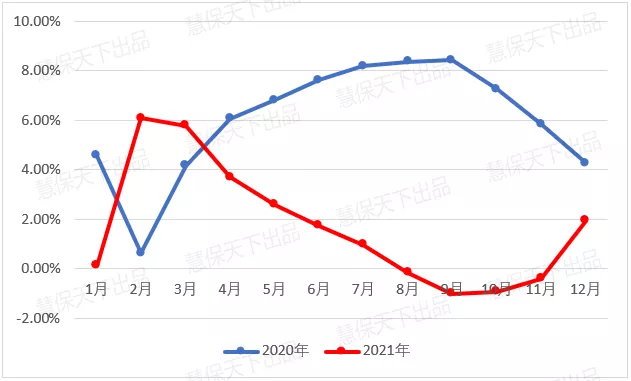

2021年全年行业实现保费收入1.37万亿元,按可比口径同比增长1.92%,增速较去年同期下降2.33个百分点。

从发展态势来看,2月份,受同期疫情因素基数较低影响,行业保费增速快速提升至6.10%,但随着车险综改的影响持续深化,行业保费收入持续下行,8月份行业保费增速由正转负。

四季度以来,随着各家市场主体业务结构的优化调整及去年同期车险综改基数较低的影响,保费增速逐渐回升,四季度单月保费增速转正,全年行业保费收入实现正增长。

表1:行业2020及2021年保费增速

(二)车险市场持续收缩

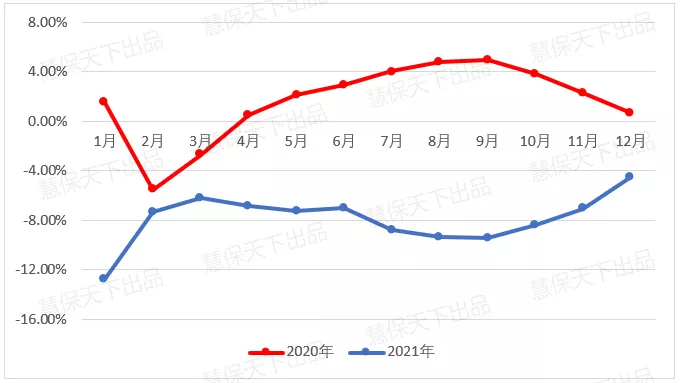

2021年,受车险综改影响,行业车险一直处于负增长状态,全年实现保费收入7875.13亿元,同比增速-4.48%,占比降至56.93%。

虽然四季度以来,车险综改影响逐渐消退,行业单月车险保费增速由负转正,但仍无法扭转年内车险保费负增趋势。

非车业务全年实现保费收入5957.08亿元,同比增速11.58%,较去年同期提升1个百分点,保费占比达到43.07%,同比提升3.76个百分点,达到往年同期最高水平,成为支撑行业增长的坚实力量。

表2:行业2020及2021年车险保费增速

(三)经营成本持续攀升

2021年,市场竞争持续加剧,带动行业经营成本不断攀升。截至年底,全行业综合成本率破百,同比有上升,承保亏损继续扩大。从险类看,仅保证险和农险承保盈利,企财险、工程险、责任险和信用险承保亏损较为严重。从主体看,盈利水平分化明显,前八家市场主体中仅“老三家”保持承保盈利,其他市场主体均承保亏损。

(四)绿色产品创新成为热点

年内,市场主体围绕疫情防控、服务实体经济、保障民生、乡村振兴、碳中和等重点、热点领域推动创新型产品研发。新能源汽车成为众多主体的关注焦点。

人保财险与宁德时代签署战略合作框架协议,聚焦新能源汽车后市场领域,推动新能源汽车科技进步;

太保产险、松下电器及三井住友海上签订新能源汽车三方合作协议,为新能源汽车企业及个人客户提供创新保险产品与服务;

上海保险交易所上线新能源车险交易平台,首批挂牌人保财险、平安财险、太保产险、国寿财险等12家财险公司的新能源汽车专属保险产品,为新能源汽车专属保险产品落地服务提供支持。

农险领域,国寿财险将碳汇方法学理论研究与科技手段运用,通过建立林业损毁与固碳能力减弱的损失函数模型,将森林完全损毁造成的固碳量损失指数化,创新开发林业碳汇指数保险,全国首单落地龙岩市新罗区,提供碳汇损失风险保障2000万元,为金融保险助力实现“双碳”目标,探索出一条创新之路。

(五)科技创新亮点纷呈

2021年,监管机构、行业协会进一步强调科技创新重要性,保险业协会发布《保险科技“十四五”发展规划》,提出进一步加大保险科技投入,市场主体持续深化科技创新,通过科技赋能业务转型升级。

人保集团在京举行科技创新发布会,展示了“人保方舟”、“城市万象云”等系列科创成果;国寿财险“理赔智能反欺诈”项目在第五届中国金融科技创新大会上斩获多项大奖;其“天元数创平台”完成隐私计算能力建设,成功入选“2021年金融信息化10件大事”,成为保险行业唯一入选的金融信息化标志性大事件。瑞士再保险正式推出数字化健康核保系统,实现了客户基于电子体检报告和医疗记录的智能化分析。

展望

车险增速逐渐修复;行业承保盈利更具挑战

(一)宏观经济基础稳固

2021年,随着国内疫情防控能力不断提升以及国家“六稳”、“六保”政策的扎实推进,国内经济呈现稳中向好的发展态势,前三季度国内GDP同比增长9.8%。中央经济工作会议明确了2022年经济工作稳字当头、稳中求进的主基调,继续实施积极的财政政策和稳健的货币政策。

预计在国内产业技术变革、社会治理体系逐步完善的情况下,2022年国内宏观经济基础依旧稳固,保险业在推动“双循环”发展格局,服务国家“双碳”战略,促进绿色发展,服务社会保障体系建设中的作用将进一步提升,行业发展空间广阔。

(二)非车险仍为市场主要增长点

2021年四季度以来,行业车险增速逐渐回转,保费降幅收窄,随着车险综改对车险业务的影响逐渐降低,预计2022年车险保费增速将逐渐修复。

但从政策导向来看,全国多地都出台了针对车险业务的限速措施,预计非车险仍将是支持行业增长的重点领域:政策扶持下农险将是未来非车险甚至财险行业的主要增量险种;在疫情之下,健康险预计仍将保持较快发展态势;国家“双碳”战略的施行及绿色发展的深入推进将为行业创造新的业务增长点。

(三)承保盈利更具挑战

从承保端看,车险综改后,车险业务赔付率大幅上升,保费充足率降低,随着综改前老保单“红利”逐渐消退,短期内盈利水平难以提升,预计2022年车险盈利仍旧困难;非车险作为各家主体的发展重点,市场竞争日益加剧,费率持续下降,盈利能力不容乐观;加之巨灾风险发生频率和烈度持续上升,再保险价格不断上涨,分保成本日渐提高,直保公司多面承压,经营更具挑战。

从投资端看,去年四季度监管密集出台了投资相关政策,进一步放宽了保险资金运用范围,预计2022年投资端将继续释放政策红利,有助于保险资金投资的安全性与收益性双提升。

(四)数字化转型持续推进

“十四五”规划单列篇章要求加快数字化发展,建设数字中国,从国家高度强调了数字化建设的重要性,同时2022年恰是银保监会《关于推进财产保险业务线上化发展的指导意见》收官之年,宏观政策、监管要求双向发力推动保险业提高科技投入,加快技术革新。各家市场主体将科技作为自身业务转型升级的重要发力点,大数据、人工智能等技术在行业中加速布局,预计未来科技投入将进一步提升。

愈发激烈的市场竞争下,研发新型保险产品、革新既有产品成为主流趋势,行业不断向“保险+服务+科技”转型。

(五)监管趋严趋细

从监管趋势看,预计2022年监管将继续趋严趋细,着力规范险企各类经营行为,推动保险业更好的服务于民,服务实体经济。2021年出台的《关于推动财产保险专业化、精细化、集约化发展的指导意见》明确了“一降两升”目标,预计2022年监管将围绕降低综合费用率,提升非车险业务占比和承保盈利公司覆盖面,加快推进行业高质量发展。

< END >