中华联合保险集团换帅!中再集团总助刘元章接棒高兴华出任党委书记,总经理一职仍空缺公司动态

慧保天下独家获悉,中华联合保险集团国庆节前迎来重磅人事变动。党委书记、董事长高兴华到龄退休,47岁的中再集团总助、董秘刘元章已经被任命为中华联合保险集团新任党委书记。不出意外,在经过必要流程后,其将正式出任中华联合保险集团新一任董事长。

保险业务收入明显放缓、净利润持续大幅波动,数字化转型下,中华联合保险集团面临着机遇与挑战。离开中再的刘元章如何保证中华联合集团行稳致远,值得关注。

刘元章接棒高兴华出任中华联合保险集团新一任党委书记

公开信息显示,刘元章1978年2月出生,经济学硕士,年仅47岁,其2004年就入职中再,至今已工作超20年。

刘元章并非业务出身,而是长期在人力资源部(党委组织部)工作,入职中再之后,其首个工作岗位就是在人力资源部,他在这一部门先后担任处长、总助、副总经理、总经理等职;此后,他出任中再集团旗下华泰保险经纪党委书记、董事长;2024年,回归中再集团,出任集团总助、联席公司秘书、集团董事会秘书,同时兼任人力资源总监、党委组织部部长、人力资源部总经理,以及中再产险董事长。

1965年出生的高兴华今年到龄退休已在意料之中,谁将接替其出任中华联合保险集团新一任董事长一直备受关注,而如今,花落中再集团总助刘元章。这样的安排,与中华联合保险集团母公司东方资管大部分股份于今年年初被从财政部无偿划转至中央汇金有着莫大关系。

此番划转之后,汇金旗下保险公司再扩容,除原来的新华保险、中再集团、中汇人寿三家,又将东方资管控股的中华联合保险集团、长城资管旗下的长生人寿纳入麾下。

不过虽然都是中央汇金旗下险企,但几家险企的“地位”显然并不“平等”,新华保险、中再集团乃至中汇人寿均为中央汇金“子公司”,而中华联合保险集团、长生人寿却系中央汇金“孙公司”。当旗下保险公司面临高管空缺时,中央汇金会优先从旗下保险公司中寻找高管补位,此前,已经从中再集团选拔高管出任新华保险高管,中汇人寿目前领导班底则主要来源于新华保险。此次任命中华联合保险集团新任党委书记,显然也因循了这一惯例,任命中再集团总助刘元章接任。

这样的安排,让一些中华联合财险人士感觉“公司地位变低了”。同为第二梯队险企,中华联合财险、中再集团旗下大地财险资产规模相当,但中华联合财险保险业务收入通常要高于大地财险,市场排名更高,但如今,二者在中央汇金体系内,显然大地财险地位要更高一级。

值得注意的是,除一把手换届外,中华联合保险集团总经理一职,也长期空缺。此次退休的高兴华曾担任集团总经理,2023年9月当选董事长之后,中华联合保险集团总经理这一关键职位在长达两年的时间内无人担任,至今尚未有人补缺。

根据中华联合保险集团官网相关内容,截至目前,集团的管理层除党委书记、董事长外,还包括副总经理谢纪龙(执行董事,香港分公司董监事委员会主席)、刘波(首席投资官,资产管理公司筹备组组长)、邵晓怡(财务负责人,中华人寿董事长),合规负责人、首席风险官王国宝(法律合规部总经理),董事会秘书王慧(董监事会办公室总经理),总精算师刘新喜,共6人。

新班子亟待解决寿险经营困局

其实,在集团一把手变更之前,中华保险子公司已经进行了多位重要人事调整。寿险方面,2024年10月,有着浓厚财务背景的邵晓怡接替孙玉淳,出任中华联合人寿董事长,此前6月任命唐菱接替孙刚,出任中华联合人寿副总裁、财务负责人;财险方面,也在积极推新高管上任,尤其是具有一线业务经验的高管,2024年8月,吴自强、李友意、余杰3位副总获批。

在中华保险的用人特征上,年轻化、专业化的趋势也愈发明显,尤其是重用“80后”高管,不仅是中华联合人寿副总裁唐菱出生于1979年,基本是“准80后”,而且寿险、财险的总精算师刘丹、王慧萍均为“80后”,且均为女性。

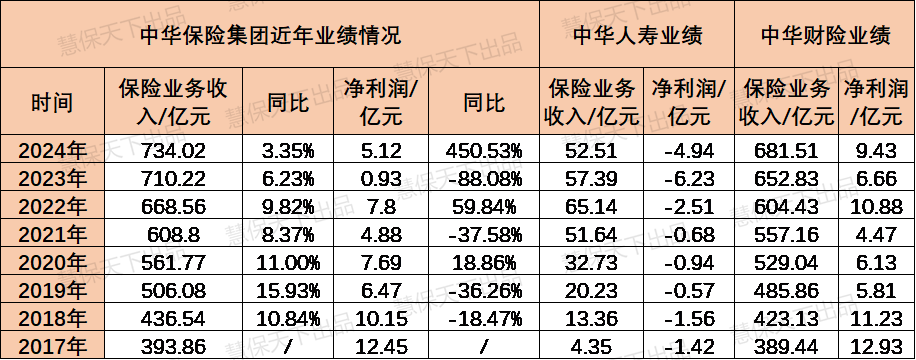

重用年轻化专业人士的背后,或许是中华保险对业绩增长的强烈渴求。慧保天下梳理了近几年中华联合保险集团的业绩情况,可以看到,一方面,集团总的保险业务收入呈现明显的放缓趋势,尤其是2024年,增速仅有3.35%,已经远低于行业平均增幅;另一方面,净利润呈现出较大波动,而从构成来看,净利润也基本由财险子公司贡献,中华财险长期位于国内财险市场第五,而寿险子公司一直处于亏损状态,累计亏损已超过18亿元。

在大额亏损的同时,中华联合人寿“增资补血”的压力也一直存在,其持续承压的偿付能力充足率也倒逼中华联合保险集团拿出宝贵的现金流为其输血。今年一季度,其核心偿付能力充足率为70.60%,6月,中华联合人寿增资12亿元,注册资本金由由29亿元变更为41亿元,根据其披露的增资方案公告显示,中华联合保险集团和中华财险分别出资9.6亿元、2.4亿元。

公开资料显示,截至目前,中华联合人寿在2018年、2021年、2024年、2025年分别完成四次额度为3亿元、8亿元、3亿元、12亿元的增资,不仅增资频率越来越频繁,增资规模也逐步变大。而在寿险业持续面临低利率环境挑战的当下,竞争力不足业务规模只会持续收缩。此外,中华联合人寿还在2024年以来新增了3笔违约资产,所涉投资金额共计2.3亿元。

或许,解决寿险子公司的困局,已经成为中华联合保险集团的谋求稳健发展和实现盈利的关键所在。2024年,中华联合人寿董事长调整为具有财务背景的邵晓怡,某种程度上也可能具有纠偏的意味。

财险市场在激烈的竞争之下,中华财险虽规模长期稳居国内市场前五,但承保盈利的压力也一直存在,2022年-2024年这三年的综合成本率依次为99.48%、100.28%、99.28%,持续在100%的盈亏红线上下徘徊。好在降本增效下,费用率有明显下滑,近三年分别为26.56%、26%、23.04%。

数字化转型是中华联合保险集团谋求转型发展的一大重要抓手,据了解,近年来,中华保险加大科技投入,全方位推动“数字中华”建设,中华财险新一代分布式核心系统已全面上线,业务运营效率实现明显提升。

作为全国唯一一家以“中华”冠名的保险公司,中华联合保险集团具有其特殊地位,但在今年2月其控股股东东方资产正式并入中央汇金公司后,其又与中央汇金控股的其他四家保险公司——中再集团、新华保险、中国信保、中汇人寿同业同台竞技。

全新市场环境、全新竞争格局,中华保险如何找准自身定位,破解特别是寿险板块的发展困境,或许是新任管理层的重要任务,中华保险的表现和发展也值得市场关注。