一文厘清经代渠道“报行合一”所有疑问!产品下架、佣金骤降只是开始,这些公司已受到监管通报公司动态

压降成本以防范风险是当前保险业首屈一指的课题,而2023年底就已明确的全渠道实行“报行合一”,就是目前最有效的方式。

在银保渠道报行合一取得明显成效后,经代渠道终于也迎来报行合一——据业内预测,3月底,经代渠道或将全面实行报行合一。目前虽未见到监管的正式通知文件,但大规模的产品停售和费用调整已经透露了市场走向,截至目前,已有数十家险企近50款产品进行了停止录单或调费的处理。

但即使各家险企动作纷纷,但从『慧保天下』对多位业界人士的访谈来看,很多人对于经代渠道实行报行合一的思路仍有迷茫之感:

迷茫一:为什么很多公司的新产品仍不是采用1倍loading

目前只能确认个别在经代渠道比较激进、业务规模比较大的公司确实受到了窗口指导,在2月底下架了有关产品,更多公司是看形势主动下架了原来的产品,但从这些公司新发布的经代渠道产品来看,却依然呈现出“各自为政”的特点,有的公司严格遵循了报行合一的要求,在新产品中采用了1倍的loading,但也有公司仅是象征性地对费用率进行了下调,实际loading仍远高于1倍……

甚至有业界人士对于报行合一本身的定义都产生了怀疑:如果只是要求1倍loading,那么是不是可以把loading本身调高?

迷茫二:为什么没有像银保渠道报行合一一样明确最后大限?

此前业界纷纷传闻3月底将是经代渠道报行合一的大限,但截至目前监管似乎并没有明确表态。这是不是意味着报行合一可以延后执行?

迷茫三:针对经代渠道产品报行不一的情况,监管已经有所处罚

虽然好像没有明确的经代渠道报行合一开始时间,以及最晚执行时间,但监管针对经代渠道报行不一情况的处罚却已经开始了,此前发布的《关于2023 年度人身保险产品情况的通报》,就已经以此理由对个别公司的经代渠道产品进行了通报。

……

经代渠道报行合一来了,但业界人士对于其的具体施行却充满了困惑,整个行业都犹如陷入了改革前的“混沌期”,或清醒,或盲目,或主动,或被动,谁都觉得应该做点什么,但大多数并不知道应该怎样做才是合理的。

『慧保天下』访问了多位密切关注经代渠道报行合一进展的业内人士,试图回答上述疑问,而以下就是我们的全部的回答:

太长不看版:是的,经代渠道报行合一已经开始了;不要低估监管实施报行合一的决心,全渠道报行合一势在必行,不要心存侥幸

变局开始

近50款产品紧急停售背后,产品通报或为经代渠道报行合一先手棋

2023年10月,业内便有消息称监管召集多位总精算师开会,要对中介和个险渠道实行报行合一,到12月底,报行合一要在全渠道实施就已明牌,写进行业大事议程表。如今,在银保渠道取得较好效果、未来持续深化后,经代渠道终于迎来了报行合一。

目前监管虽未有正式的通知文件,但大规模的产品停售和费用调整透露了市场的动向。『慧保天下』根据公开信息不完全统计显示,从2024年初至今,市面上已有超过15家保险公司的44款产品于2月底停售或调整,还有部分产品将于3月中下旬停售。

而这或许并非是常规产品更替的主动行为。此前2月1日,金融监管总局人身险司下发了《关于2023 年度人身保险产品情况的通报》,其中就点名了中英人寿、信泰人寿,二者报送的经代渠道终身寿险产品,产品设计不符合“报行合一”的基本原则:

在产品报备时,对费用描述出现严重的概念混乱和总量水平混乱,销售费用本应是总费用的一部分,但产品设计的销售费用率却为预定附加费用率的两倍左右。

而据业内人士透露,两倍于预定附加费用率,已经算是比较高的费用水平。对于被点名通报的公司,《通报》要求:

深刻反思问题成因,查找管理漏洞,开展问题整改,并对相关责任人员进行内部问责,相关问题整改及问责情况应当形成书面报告。相关公司应当于2024年2月26日前将报告报送我司,我司将视公司整改及处理情况,采取进一步监管措施。其他公司应当对照通报问题进行全面自查,立即整改。如果后续出现同类问题,监管部门将进一步加大问责力度。

因此可以看到,中英人寿与信泰人寿的产品下架时间相仿,分别有1款和4款产品2月8日24时下架,中英人寿还有8款产品于2月25日24时下架。而未被点名的公司与产品,也在此后相继下架或调整,大部分时间都在2月29日,个别为3月中下旬。

旧产品下架后,新产品也将接替上市,而对于新产品的开发设计,《通报》表示:

各公司要规范产品报备,对于已明确的各项工作举措要不折不扣地执行到位,禁以形式上的合规掩饰实质上的违规,监管部门发现一起将严肃查处一起。

而所谓已明确的各项工作举措,据业内人士透露,就是早在2023年就已明确的要在全渠道实行的报行合一。因此,除开被点名的公司,在监管对所谓“同类问题进一步加大问责力度”的敦促下,可以看到,产品停售之外,产品销售费用调整、推出新产品也是诸多险企的选择,例如弘康人寿、富德生命、爱心人寿均对费用进行了下调。

据测算,在经代渠道实施报行合一之后,新产品的费用率普遍下调20%-30%之间,力度相当之大。

思路早已明确

经代渠道不会统一发文,3月底或是全面实行“大限”

当前市场上,各家险企动作纷纷,不符合报行合一要求的旧产品,或停售下架,或对费用进行调整后继续销售,同时新的产品也在陆续推出接连上市。而正是市面上的不统一,让行业对于当前经代渠道报行合一的思路也感到迷茫。

但据保联科技MGA负责人周奕维透露,其实监管思路一直都很明确,早在2023年10月召集人身险业总精算师在厦门开会时,就提出明确要求:全渠道全面执行报行合一,并且与此前银保渠道大不相同,经代、个险渠道不会发文进行统一规范,而是央企国企、大型险企等先行推行,中小公司跟进,对激进公司、激进产品有针对性的窗口指导,以实现市场平稳过渡。

在明确口径之后,去年12月新报备的非报行合一的产品就已经不再能成功报备,能报下来的就只是一倍附加费用率的产品。

进入2024年,市场上中意人寿、中英人寿等公司的产品掀起热卖潮,也侧面反映出经代市场对于降费要求的响应还有待进一步加强。因此,监管对不符合规定的产品进行了《通报》,也对部分公司进行了窗口指导。后续发展,业内人士认为,监管会延续既定思路,但在窗口指导后若不能完成调整,或将面临处罚。

此前在《通报》中,监管就对产品未执行到位的公司表示,“相关公司内控管理不严格,总精算师履职尽责不到位,监管部门将在后续工作中予以重点关注,并持续强化对总精算师的终身问责机制”。

对于经代渠道真正全面落地的时间,业内人士目前一致认为,3月底或将是经代渠道全面实行报行合一的“大限”。

同时,周奕维还提示注意去年10月监管发布的《关于强化管理促进人身险业务平稳健康发展的通知》,该文件主要意图看起来在于规范开门红,但周奕维认为,该文件其实是第一次明确报行合一要在全渠道实施,因为其中提到“落实管控责任,严格执行报行合一”,而这个主体为“各人身保险公司”。《通知》要求:

应当在回溯分析基础上,合理确定产品预定利率、保证利率、投资收益率、预定附加费用率等各项精算假设,按照监管要求进行审批备案。要落实产品销售执行的管控责任,采取有效措施,加强费用规范性、真实性管理确保实际费用不高于报备费用,杜绝恶性竞争。

有业内人士认为,在经代渠道之后,个险渠道的报行合一也将提上日程。个险渠道与经代渠道相似,各家险企差异巨大,不同公司有不同的基本法、队伍架构以及改革进度,都呈现出复杂化特征,但监管或许会按照互联网、银保渠道、中介渠道、个险渠道这一先后顺序,从易到难一一击破,个险报行合一也指日可待。

监管决心不可低估

全渠道报行合一压降费用势在必行,降低行业系统风险

2023年10月,人身险监管司副司长刘昇在新闻发布会上表示,初步估算,报行合一后银保渠道的佣金费率较之前平均水平下降了约30%左右。而以费用模式为核心的经代渠道,手续费下降幅度更为惊人,据了解,当前大部分产品手续费降幅接近50%,多的甚至能达到六成。

而这惊人的降幅所对应的一面,其实是行业不断累积的“费差损”风险,从当前的行业表现及整体经济环境来看,防范化解风险已成为最重要的事情之一。可以看到,各层级监管已在不同场合多次强调了中小金融机构要改革化险。例如,3月13日,金融监管总局党委召开扩大会议,要有力有序防范化解金融风险。全力推进中小金融机构改革化险,有计划、分步骤开展工作,牢牢守住不发生系统性金融风险的底线。

对于保险行业来说,目前险企资产端承压,利差损风险如影随形,因此必须严格压降费用等其他成本,防范费差损风险,才能实现短期发展与长期发展、眼前利益与长远利益的平衡。

其实,监管的思路也非常清晰,在《通报》中就明确提到:“各公司要高度重视对保险精算技术的科学应用,持续加强对产品开发设计底层逻辑的研究,以利差、费差、死差管控为抓手,持续增强产品设计的审慎性。”

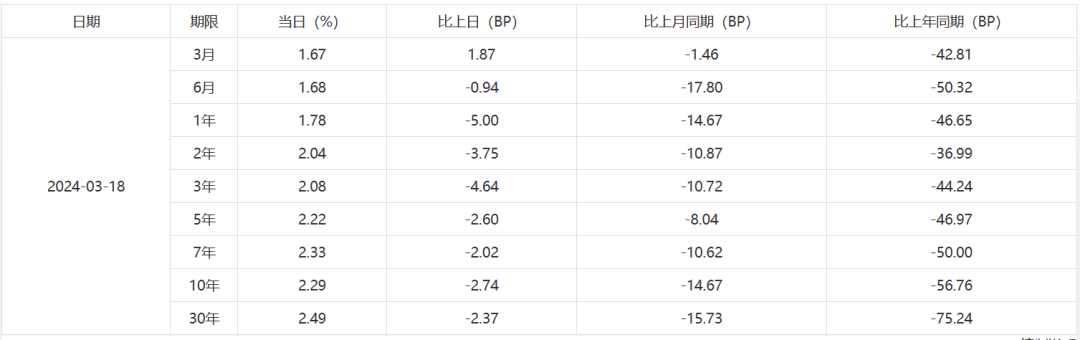

利差管理当前或许压力巨大,不绝于耳的频频降息、投资市场不振的消息,无一不加大了资产端的压力,雪上加霜的是近日国债利率还在持续下滑。据财政部官网显示,最新2年期国债收益率为2.04%,环比上月下降10.87个BP,较去年同期下降36.99BP。可以直白地说,即使此前行业已下调产品预定利率,但同期持续不停的降息风潮,资产端挑战巨大,利差损风险仍如影随形。当然,无论是监管还是管理层,都已认识到这一严峻问题,努力实现有效约束、联动管理。

因此费差就成为重要抓手,近些年人身保险业同质化竞争严重,保险公司费用管理普遍较为粗放,费用高企的现象较为普遍。因此,以报行合一来降低可能的“费差损”风险,成为必须要做的事情。刘昇曾表示,强化产品“报行合一”是严格监管的具体体现,也是推动行业算账经营、强化管理的必然需求,有助于治理市场乱象,推动保险公司降低经营成本、提升负债质量。

其实,经代渠道作为保险公司第三大销售渠道,据同业交流数据显示,其占行业总保费规模并不是特别大,约在5.6 %左右。但其作为费用模式的重点市场,是无可避免的“战场”,保联科技CEO许伟君表示,经代渠道这种行为本质上是在用高手续费在消费市场进行融资,但资产端却很难获得很好的回报。

而回顾报行合一实施之初到现在,可以发现,行业态度已有明显改变,最开始虽有惊讶和迷茫,但截至目前,报行合一已得到业内一致认可,管理层们都认识到报行合一有利于降低渠道成本,推动其回归至合理水平,从而让公司实现更加健康可持续的发展。从另一角度来讲,在这一时期,不同公司所做的不同的战略应对,或许也将成为其真正意义上转型的开始。

< END >