过亿会员,3年近18万人出险!相互宝宣布1月后关停,10年网络互助曲终人散公司动态

今日,相互宝正式宣布将于一个月后,即2022年1月28日正式关停,历经3年时间终成为历史。

根据相互宝的安排,自公告之日起,现有相互宝成员不再参与互助分摊,正式关停前的三次分摊全部由相互宝承担。在这期间,患病成员仍可申请互助金。

自2011年国内诞生首个网络互助组织,迄今,其在国内刚好走过10年历程,先后经历初期的摸索、伴随“双创”掀起的第一次以草根平台为主的发展小高潮,到监管果断出手“划红线”之后的第一次退潮,再到2018年以蚂蚁集团为代表的互联网巨头下场掀起的第二波高潮,及至今日,在一系列关停后走向终局。

10年如一梦。某种程度上,网络互助就是互联网经济繁盛之下,互联网思维基于人们内心深处最朴素的风险共担、“人人为我,我为人人”理想的一次大胆实践,事实证明,互助终究是互助,保险终究是保险,二者有壁,但网络互助潮水退去,留给人们的,绝不应该仅仅是一番感慨,如何以更高地效率去化解人们内心的不安全感,依然是保险业界需要不停思考的一个终极命题。

01

最大网络互助平台相互宝宣布2022年1月28日正式关停

果不出所料,在第三大网络互助平台轻松互助、第二大网络互助平台水滴互助相继宣告关停之后,第一大网络互助平台“相互宝”也于2021年12月28日宣布,将于一个月后,即2022年1月28日,正式终止互助计划。

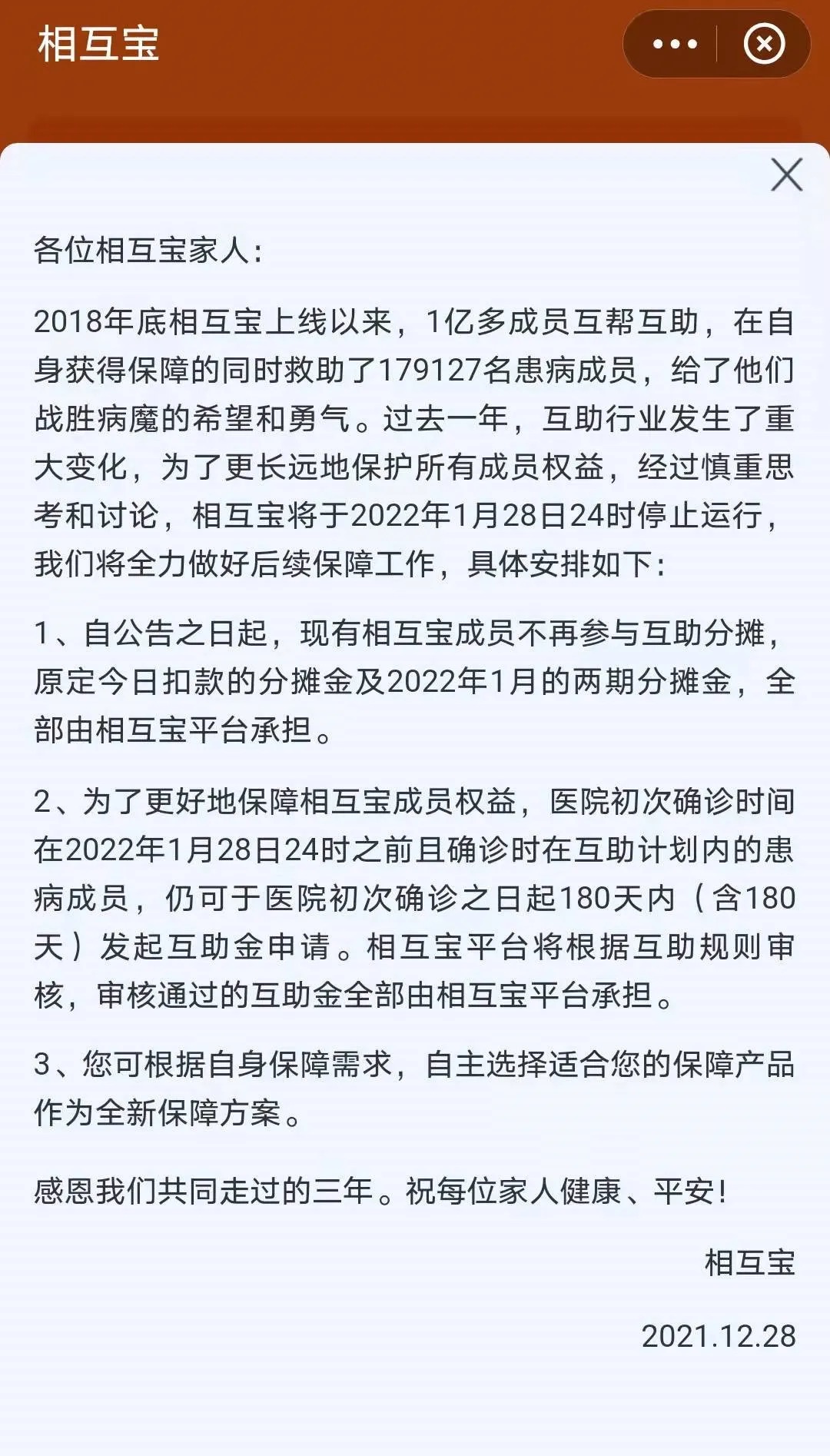

在公告中,相互宝称,2018年底相互宝上线以来,“1亿多成员互帮互助,在自身获得保障的同时救助了179127名患病成员”。

但是“过去一年,互助行业发生了重大变化,为了更长远地保护所有成员权益,经过慎重思考和讨论,相互宝将于2022年1月28日24时停止运行。我们将全力做好后续保障工作,”

根据相互宝的安排:

1、自公告之日起,现有相互宝成员不再参与互助分摊,原定今日扣款的分摊金及2022年1月的两期分摊金,全部由相互宝平台承担。

2、为了更好地保障相互宝成员权益,医院初次确诊时间在2022年1月28日24时之前且确诊时在互助计划内的患病成员,仍可于医院初次确诊之日起180天内(含180天)发起互助金申请。相互宝平台将根据互助规则审核,审核通过的互助金全部由相互宝平台承担。

3、会员可根据自身保障需求,自主选择适合自身的保障产品作为全新保障方案。

02

网络互助关停迎来最高潮时刻

伴随相互宝官宣关停,2021以来的网络互助关停潮进入最高潮时刻。

对于网络互助的定性,监管态度始终如一,得不到承认、难以转正,引流作用又明显减退的“网络互助”业务,在2021年,开始倒逼一些有志于上市的互联网平台必须做出取舍。

2021年3月24日,轻松互助宣布关停,在这之前,虽然已经有百度灯火互助、美团互助宣布关停,但二者体量较小,影响力也较小,对于行业的心理影响远不及轻松互助。在关停前的最后一次公示显示,轻松互助彼时的均摊人数高达1734.8万。

轻松互助的关停浇灭了网络互助人心中最后的一线希望,此后,规模仅次于相互宝的水滴互助也宣布关停,更是将网络互助关停潮推向一个小高潮,业界彻底丧失信心,关停潮一发不可收拾,悟空互助、小米互助、新浪互助等相继关停。

按时间顺序整理网络互助关停时间:

2020年9月9日, 百度旗下灯火互助关停互助计划;

2021年1月31日,美团互助关停互助计划;

2021年3月24日,轻松互助关停互助计划;

2021年3月26日,水滴互助关停互助计划;

2021年4月30日,悟空互助关停互助计划;

2021年5月14日,小米互助关停互助计划;

2021年5月20日,360旗下360互助关停互助计划;

2021年9月9日,新浪旗下新浪互助关停互助计划;

2021年9月14日,苏宁旗下大病互助计划“宁互宝”关停互助计划;

2021年10月11日,滴滴金融旗下“点滴守护”关停互助计划;

关停潮下,相互宝成为仅存的悬念,但在行业人士的眼中,其结局早已经写就。

行业信心的垮塌加速行业步入“死亡螺旋”,“破窗效应”早已经开始上演。

分摊金额快速提升,以相互宝为例,2018年12月首次分摊仅3分钱,到2021年12月第一期分摊,即最新一次分摊,单次分摊已经突破7元,合计每月15元左右,按照15元/月计算,每年的分摊金额达到180元左右。

替代性产品的全国铺开更加速这一进程,从2020年开始,惠民保开始大爆发,相较于分摊金额不断走高的相互宝,其价格优势明显,很多地区每年只需要几十元就能获得上百万的保额,即便是在上海这样的一线城市,其沪惠保也仅需115元/年,明显低于相互宝,北京普惠健康保定价相对较高,但也仅需195元/年。

更重要的是,地方医保局开始越来越多的介入惠民保的开发,来自政府相关部门的强背书、金融监管部门盖章认定的真正的保险产品,这是相互宝等网络互助产品所远远不具备的。

消费者开始用脚投票,数据显示,最高时,会员破亿,而截至2021年12月第一期,分摊人数分摊人数仅余7586.61万人,一年间退出2500万人,到第二期,分摊人数更是仅剩7117.71万人,相较上一期下滑近470万人,死亡螺旋显著提速。

一位资深的网络互助从业者坦言,在相互宝宣告关停前,游戏其实已经结束了,从信心被打破的那一刻开始,行业已经步入死亡螺旋,就他自己而言,已经扛不住了,准备接受悲寥的尾声了。

03

10年一梦,网络互助走向终局

而此次相互宝宣布关停,也就意味着,网络互助作为一种伴随互联网经济、共享经济发展起来的互联网业务模式,正式走向终局。

从2011年到2021年,网络互助刚好走过整整十年时间,根据蚂蚁集团发布的《网络互助行业白皮书》,国内网络互助的发展经历了探索期、规范期、技术创新期三个阶段。不过从现在看来,还要再加上一个调整退出期。

2011-2013年 行业探索期

以互保公社的成立为标志,网络互助正式起步。

2011年,张马丁从自身家庭经历出发创立“互保公社”(后相继更名为“抗癌公社”、“康爱公社”),旨在通过互助的方式解决癌症医疗费用的问题。这是国内首个网络互助组织,虽然成立4年会员数也不过20万,但由其带来的网络互助模式已经开始引起关注,掀起了一小波公益创业热潮。

在此期间,国内网络互助平台最高达到百余家,但数字技术属性不强、创新性不足,在探索之余,也萌生不少如部分平台通过成员提前预付款形成资金池,甚至承诺“刚性赔付”等乱象,是为网络互助行业的萌芽探索期。

2014-2018年 行业规范期

2014年,国务院发文鼓励保险业发展提速,明确提出“鼓励开展多种形式的互助合作保险”,趁此东风,2015年1月23日,原保监会颁布《相互保险组织监管试行办法》,到2016年6月22日,更一口气批筹众惠相互、汇友相互、信美相互三家相互保险公司。

这期间,在“双创”和“互联网+”政策的刺激下,被视为有广泛发展前景、且门槛较低的网络互助一度成为最热门的创业风口之一,大量草根创业者涌入其中,顶峰时期的网络互助平台数量达到300家之多。轻松、水滴也于2016年携资本入场。

数量急剧增加的同时,网络互助打保险擦边球等不规范现象也层出不穷,引发了监管的高度关注。2015年10月,原保监会首次在官网发布网络互助的风险提示,明确指出网络互助不是保险,之后还为网络互助划定四条红线:不能自称保险,不能承诺刚性给付,不能宣称由政府监管,不能非法沉淀资金池。

2016年-2017年,监管先后开展专项整治工作、对网络互助平台进行了全面的风险排查,并将当时存在的网络互助平台划分成三类,其中一类情况较好,二类需要进行整改,三类则需彻底退出。随着政策收紧,网络互助平台数量从顶峰时期的300多家减少到仅剩7家,尤其是小平台数量,应声减少。网络互助赛道一度陷入死寂。

2018年-2020年 技术创新期

沉寂之后的再度崛起,还要等到真正的互联网巨头的入场。

2018年10月,蚂蚁、信美以团险切入,推出产品“相互保”,一个半月时间狂揽2000万用户,但其产品形式在业界产生了巨大争议,不久后双方便宣布“分手”。“相互保”也改头换面为相互宝,并迅速成为最大网络互助平台。

巨头蚂蚁的入场,对网络互助领域是一剂兴奋剂,京东“京东互保”、滴滴“点滴相互”、苏宁“宁互宝”紧随其后上线。再后来,美团、新浪、百度、360、小米等互联网公司也纷纷跟进。

凭借着低门槛、普惠的优势,互助成为为保险引流、触达下沉市场的利器,备受资本追捧。

2021年至今 调整退出期

以蚂蚁集团在上市前夕被紧急叫停、约谈、整改为标志,互联网金融或金融科技行业发生了重大转折,监管一再强调“所有金融活动必须依法全面纳入监管”,网络互助的前景再一次变得不明朗。

2020年12月,相互宝分摊人数首次出现近2%的较大幅环比下滑。相互宝进入增长人数停滞后逆向选择因素发酵的调整消化期。分摊人数下滑、逆向选择加大背景下,后续相互宝的用户数量将很难保持继续增长。这种情况在其他网络互助平台中也普遍存在。网络互助的发展也进入了瓶颈期。

2021年1月开始,以美团互助的关停为开端,3月24日轻松互助关停、3月26日水滴互助关停,网络互助的退出帷幕由此拉开。

10年网络互助,已到终局时。