养老社区发展策略最全解析,泰康、国寿、太平、太保、新华等谁领风骚?公司动态

当保险业发展进入转型期,布局养老健康产业被视为人身险公司最具发展潜力的方向。

事实上,近10年来,国内已经有多家保险公司开始以轻、重资产等多种模式布局养老产业,这其中,尤以泰康、国寿、太平、太保、新华、合众等表现突出,它们一方面建设运营养老社区,吸引老年客户入住,获取运营收益;另一方面以“养老保险支付+实体养老服务”的概念主攻高净值客户人群,销售对接养老社区的大额寿险保单,极大地拉动了寿险保费的增长。

不过在此过程中,不同公司表现大为不同:有的公司阔步向前,高歌猛进;有的公司几经波折,举棋不定;有的公司借力使力,资源整合……不同的策略与执行力,队伍的专业度,带来了差异极大的经营结果。

先行者的经验,对后来者有何镜鉴意义?本文就将对险企布局养老产业的概况和策略进行逐一分析。

part

1

泰康人寿:战略最坚定、投资额最大

泰康是目前布局养老产业战略最坚定、步伐最紧密、投资额最大、保单销售件数最多的保险公司,可谓高举高打。

养老机构布局方面,目前,泰康人寿已完成北京、上海、广州、成都、苏州、武汉、三亚、杭州、南昌、厦门、沈阳、长沙、南宁、宁波、合肥等15个核心城市医养社区布局,全面覆盖京津冀、长三角、珠三角、华中、西南、东北区域,基本完成全国布局,规划总投资超过200亿。

其中北京燕园、上海申园、广州粤园、成都蜀园四个项目已开业,入住老人约2400人。

保单销售方面,累计销售“幸福有约”对接养老社区保单约7万件,如按首年期交保费20万,10年交测算(注:在泰康人寿,200万总保费获得一个养老社区入住资格),则这7万件对接保单带来的首年期交保费约140亿,10年总保费约1400亿。

泰康养老社区全国布局图

以郊区大型CCRC养老社区为主要产品类型

泰康以郊区大型CCRC养老社区为主要产品类型,选址城市郊区,地价相对便宜,建筑面积一般可达10万平米以上,由自理区域、护理区域、康复医院、会所组成,可为入住老人提供自理、介助、介护、康复以及临终关怀等一站式服务。

由于地处郊区,医疗资源相对不足,泰康通过建设康复医院来提供医疗服务。

泰康养老社区的另一大特点就是定位高端,装修奢华,建设和运营成本较高。

泰康成都蜀园、上海申园实景照片

图片来源:作者拍摄

泰康养老社区收费标准高

由于成本较高,泰康养老社区的收费标准也较高,以泰康北京燕园示例,自理区收取入门费和乐泰卡,均为押金性质,最小的一居室140万起,每月服务费约6200元/人,8900元/2人。护理区收取入门费20万元,每月服务费(含护理费)根据护理等级从1.6-2.4万元不等。

图片来源:泰康人寿培训课件

12款保险产品对接养老社区

图片来源:泰康人寿官网

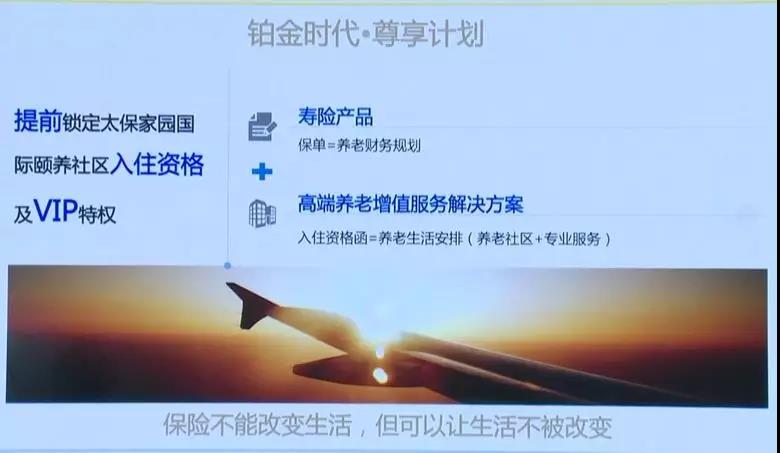

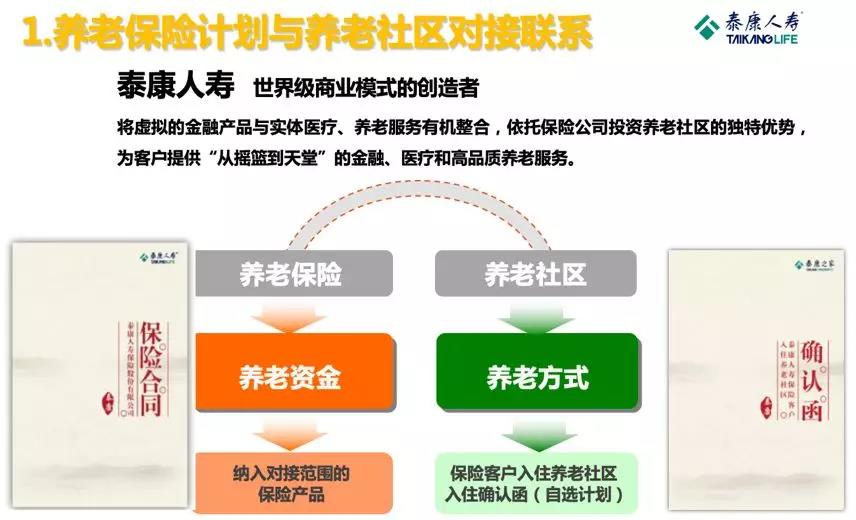

泰康人寿通过养老社区入住确认函的方式把保险产品和养老社区做了连接。

保险产品(大多为养老年金保险)向客户提供退休后的稳定可持续的养老资金,客户入住养老社区时可使用养老年金支付服务费,但年金支付金额与服务费之间没有必然的联系,如果年金支付金额小于服务费金额,客户需补足。

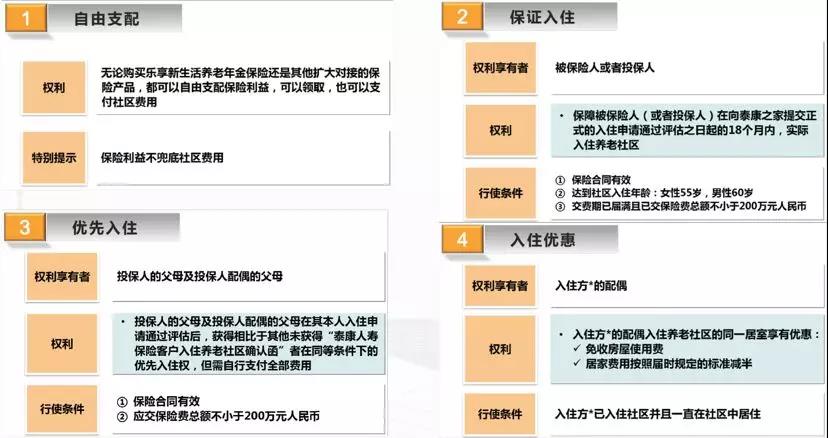

养老社区入住确认函则向客户承诺入住的相关权益,如投、被保人可享有保证入住权,投、被保人的父母可享有优先入住权等四大权益。

泰康人寿对接养老社区的产品经过数年销售实践,形成了以“爱家有约”为品牌名的产品体系,有养老年金险、教育金保险、护理险、终身寿险、投连险、重疾险、高端医疗、海外医疗险共12款产品,为高端客户提供全生命周期的健康财富规划方案。

以泰康对接养老社区年金保险产品计划示例:其由一款年金保险(分红型)和一款终身寿险(万能型)组合而成,年金合同的生存保险金和红利进入万能合同账户按月计息。80岁入住养老社区时从万能账户中领取资金支付养老社区所需费用。

图片来源:泰康人寿官网

part

2

中国人寿:4项目在建,已累计销售保单6万件

中国人寿作为寿险老大哥,在养老产业布局上稳扎稳打,目前已经在全国建设4个养老社区项目,其中苏州国寿家园雅境项目一期已完工,开始试营业,其他项目在获取过程中。最终中国人寿的养老社区全国布局将与泰康类似,包括京津冀、长三角、珠三角、华中、西南、海南等。

中国人寿凭借其100多万人的代理人队伍,在对接养老社区的保单销售上取得快速突破,目前累计销售约6万件保单。

中国人寿养老社区布局规划

图片来源:作者拍摄

以养生为特色,覆盖全年龄段

中国人寿在建的4个养老社区除养老外还以养生为特色,硬件产品更加多样,有公寓、洋房、独栋、合院等不同建筑类型,除养老设施外还有度假酒店等休闲、养生设施。

中国人寿养老社区的目标客户群也更加多样化,可以说是覆盖全年龄段——既可以作老年客户养老之用,也可以用作老中青幼客户休闲、养生,乃至客户回馈活动的绝佳场所。

由于中国人寿养老社区也是位于郊区,医疗配套稍有不足,因此会使用一些高科技医疗设备来提供医疗服务,并与周边医院建立合作关系和绿色通道。

目前,由于中国人寿苏州项目尚未正式营业,因此其收费标准还未公布。

国寿嘉园雅境实景照片

图片来源:作者拍摄

要求新客户300万总保费、老客户200万总保费

各家公司对接养老社区的保险产品高度同质化,大部分为养老年金保险,客户入住养老社区时可使用养老年金支付服务费,但年金支付金额与服务费之间没有必然的联系,国寿的产品也是如此,只是在保费标准和客户权益上略有差别。

保费标准方面,国寿要求新客户交纳300万总保费、老客户交纳200万总保费,可获得养老社区入住资格。

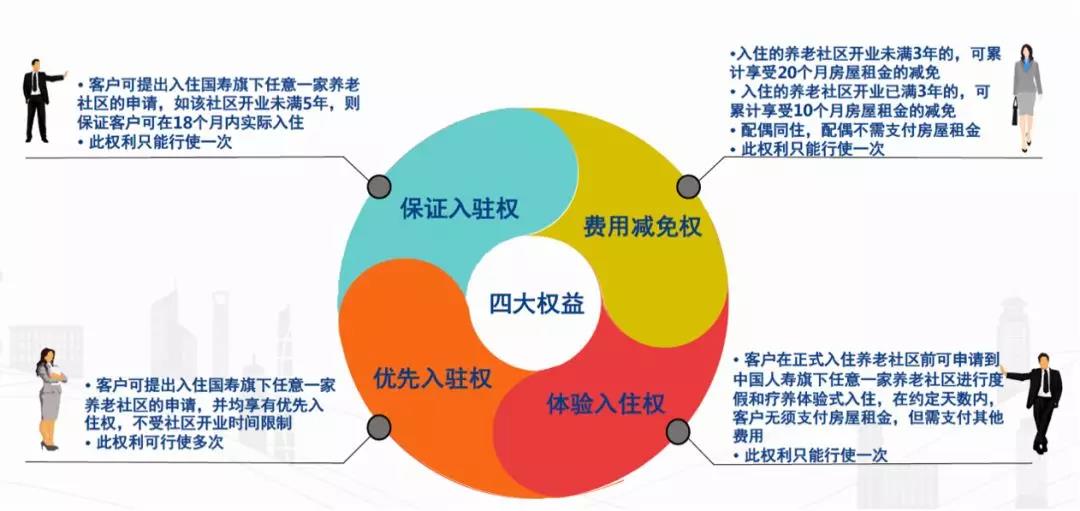

客户权益方面,国寿是开业未满5年的养老社区,客户可保证入住,超过5年则只能优先入住。

图片来源:中国人寿培训课件

part

3

太平人寿:自建+第三方合作,广泛整合资源

图片来源:太平人寿培训课件

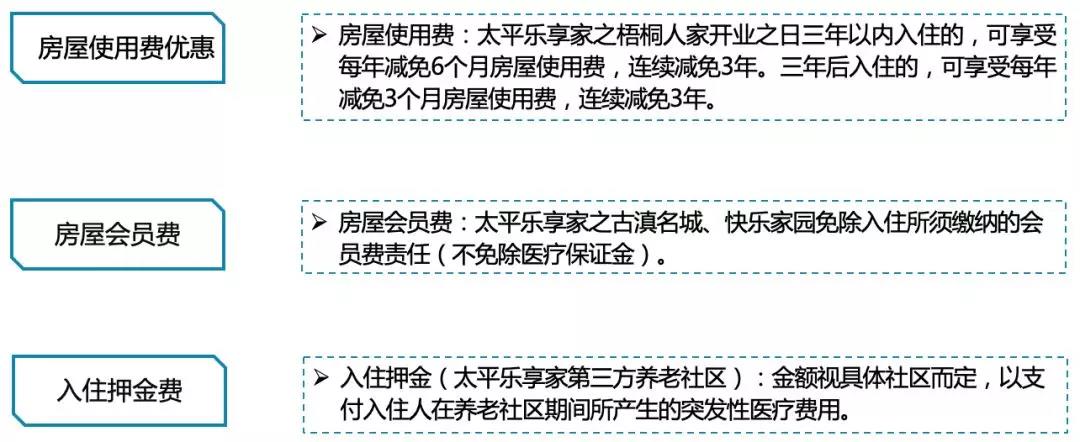

与泰康、国寿自建养老社区的策略不同,太平人寿采取自建+第三方合作的策略,广泛整合资源。太平自建养老社区的进度较慢,目前仅有上海一个名为梧桐人家的养老社区,约能提供2300套养老公寓,计划2019年底开业。

太平人寿的保险销售能力极强,保单销售速度很快,已累计销售4万余单对接养老社区的保单,养老房源的供给与客户需求不完全匹配。

故太平人寿自2017年起与其他养老服务供应商合作,如上海的快乐家园、昆明的古滇名城、宁波的星健兰庭,太平人寿的客户入住这些合作养老机构可享受一定的费用优惠。

太平人寿凭借自身强大的销售能力,庞大的客户资源与外部养老服务供应商合作,可低成本快速获取一定的养老房源,值得新进入养老产业的保险公司参考。

周边医疗资源丰富,公共配套面积大

太平人寿自建的梧桐人家养老社区位于上海浦东的国际医学园区内,周边医院林立,医疗资源丰富,自理区约2300套房,护理区拟设护理院,有2栋专门接收失智老人的护理楼。

其一大特色是公共配套面积大,除1.1万平的中央会所外,每栋楼一楼有一半面积为公共活动区域。

由于梧桐人家项目尚未正式营业,其收费标准还未公布。

太平梧桐人家实景照片

图片来源:作者拍摄

200万总保费获得一个入住资格

与泰康、国寿对接养老社区的产品类似,太平大部分对接产品为养老年金保险,保费标准方面,太平是200万总保费获得一个养老社区入住资格。

客户权益方面,保证入住权是既可以入住自建的养老社区,也可入住同等条件的其他合作养老社区。

详情如下图:

图片来源:太平人寿培训课件

part

4

太平洋寿险:2018年频繁发力,计划未来3-5年投资百亿

太平洋寿险2018年在养老产业布局方面动作频频:

6月向其全资子公司太平洋保险养老产业投资公司增资27.81亿,使其注册资本达到了30亿。

7月太平洋保险养老产业投资公司宣布拟以40亿元在成都温江建养老社区,主要包括护理院、康养中心、康复医院,成立太保养老养生健康产业私募股权基金公司、太保西南健康管理中心、太保康养培训中心。

10月正式发布养老产业发展规划。

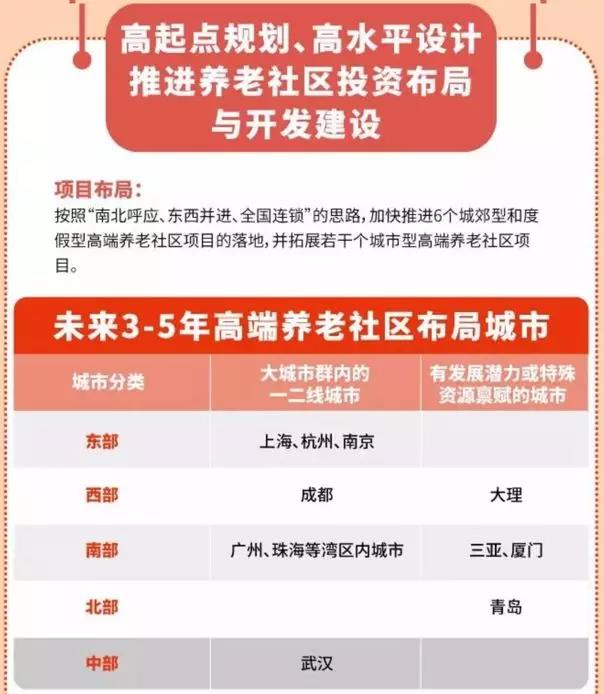

11月召开太平洋保险养老社区综合解决方案发布会,正式推出养老社区及对接保险产品。如果说泰康是有先发优势,已基本完成养老社区全国布局,那么太平洋寿险则是有后发优势,充分吸收了泰康、国寿、太平等公司在养老产业经营上的经验和教训,能少走一些弯路,战略清晰,打法明确。

太平洋寿险计划在未来3-5年投资100亿建设6个城郊型和度假型养老项目,若干个城市型养老项目,8000-1000套高端养老公寓,10000-12000张床位,其中70亿建设城郊大型CCRC养老社区,30亿建设城市中小型康养项目。

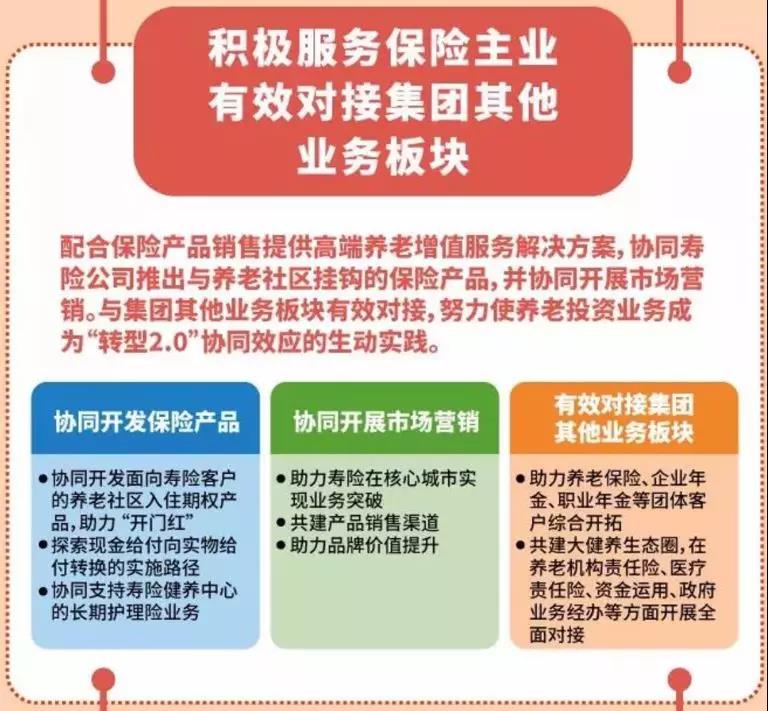

太平洋寿险的养老产业规划最大亮点在于,把养老产业如何服务保险主业讲清楚,值得新进入养老产业的保险公司参考。

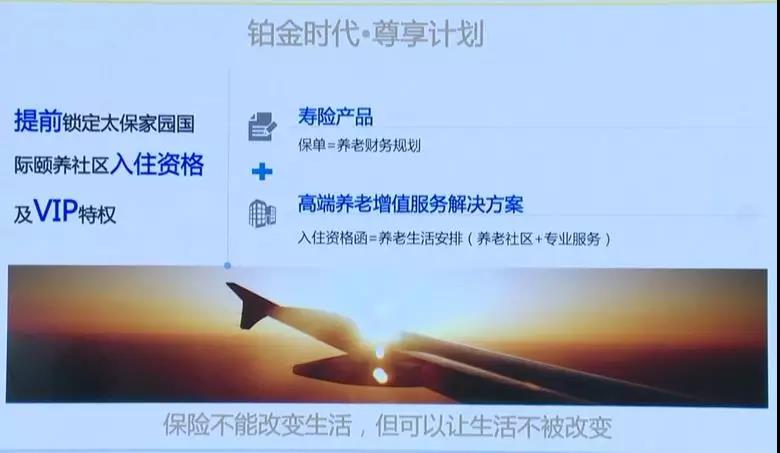

1、协同寿险开发养老社区入住期权产品。这和泰康、太平、国寿的产品类似,客户现在购买,锁定数十年后的养老社区入住资格。

2、探索现金给付向实物给付转换的实施路径。实物给付是日本长照保险主要的给付方式,效果更直接,更能解决客户的痛点。但难点是如何核算养老机构的运营成本,如何精准评估客户的护理需求。只有当保险公司掌控养老机构后,才能获得相应的数据,才能开发出实物给付产品。

3、协同支持寿险健养中心的长期护理险业务。可以依托养老社区做一些服务、人才输出,托管一些长期护理险的定点护理机构。

4、协同开展市场营销。这在泰康、太平、国寿都已形成成熟的模式,寿险组织客户参观养老社区/样板房,体验式营销,产品说明会签单。

5、对接集团其他业务版块:助力团体年金业务的开拓;养老社区建设和运营过程中可以投保太平洋产险的工程险、责任险等;对接投资版块,布局大健康生态圈,实现医疗、康复、养老、护理的有机融合。

细分养老市场,打造三大产品线

太平洋寿险第一个养老社区——成都温江项目刚开工,目前只能看到其规划。其特点是对养老市场做了细分,打造覆盖从55-100岁的全年龄段养老社区产品,包括乐养、颐养、康养三大产品线。

乐养产品线是面向55-69岁的低龄老人,以旅居候鸟式养老业态为主;颐养产品线是面向70-79岁的中龄老人的城郊型产品,以健康活力养老业态为主;康养产品线是面向80岁以上的高龄老人的城市型养护产品,以康复护理业态为主。

这样的养老社区产品设计,可使太平洋寿险的客户在55-60岁刚退休时可短期入住度假型养老社区,开启优质晚年生活;70岁后长期入住城郊型养老社区,一站式解决生活照料、医疗、康复等问题;而到了80岁后进入失能半失能状态,再转入医疗配套更丰富的城市型康复护理养老机构,形成完整的养老服务链条。

图片来源:太平洋保险养老社区综合解决方案发布会

400万总保费获得两个入住资格

和泰康、太平、国寿一样,太平洋第一款对接产品也是买一定额度保险产品获得养老社区入住资格。保费标准方面,400万总保费获得一个资格,但开门红期间的新保保费是按照2倍计入,实际上是200万总保费获得一个入住资格,这与泰康、太平、国寿的保费标准基本相同。

开门红之后则是400万保费获得一个资格,这几家保险公司中保费标准最高,但太平洋的一大特点是一个资格有两份保证入住权,这样算下来还是200万保费获得一份保证入住权,与其他几家保险公司相同。

客户权益方面,其保证入住权是向客户承诺的是全国连锁入住调整,不对指定某一地区的养老社区做入住承诺。

除上述4大险企外,新华人寿、合众人寿在养老产业上也布局多年,但无论是养老社区运营还是保单销售均不理想,与泰康、国寿、太平有较大差距。

另外,也有一些中小公司开始瞄准养老产业,例如君康人寿、招商仁和人寿等都已开始布局养老产业。

这其中,有一些公司计划充分借助集团内部资源来发展养老产业,如光大永明人寿是和集团内的光大汇晨养老开展合作,恒大人寿则是和集团内的恒大健康开展合作。

比较上述六家大中型寿险公司在养老产业上的战略、执行和经营成果,我们发现,战略是否清晰,执行是否有力,队伍是否专业,带来了差异极大的经营结果,其中的经验和教训值得新进入养老产业的寿险公司参考。

现在越来越多的寿险公司开始深耕寿险产业链,大力布局医疗和养老产业,既能获取产业投资和运营收益,同时带动健康保险、养老保险等主营业务的发展,在公司内部形成产业链闭环,一箭双雕。但比较上述六家保险公司布局养老产业的模式与成败得失,我提出五点建议:

1、大部分公司为重资产模式,或至少是轻重结合,纯轻资产模式走不通。虽然重资产模产投入大,回报慢,但保险公司握有足够的掌控力,才能有足够的床位保证对客户的入住承诺;同时获取土地增值收益,养老机构在经营得当、运营良好的情况下,保险公司能获得长期稳定投资收益,与寿险的长久期负债相匹配。

2、新进入养老产业的保险公司可采轻重结合,自建+第三方合作相结合的模式,以较低的成本快速扩充床位数,提升服务能力。

3、大量销售对接养老社区的养老险、健康险产品,以体验式营销拉动保费增长,用增量保费的一部分再投资养老机构,形成正向循环。

4、大部分公司均对客户有保证入住的承诺,但客户行权时间不确定,有客户需求和床位供给在时间和空间上错配的可能性,保险公司需要持续监控、预测客户入住行权时间,组织安排养老机构房源。

5、医疗和养老产业投资金额大、投资周期长,运营管理复杂,与寿险经营有很大的不同,这也要求寿险公司要充分认识和尊重医疗和养老产业的经营规律,引进专业人才,才能更好地实现寿险主业与医养产业的协同。

< END >