灵犀金融CEO屈丽佳:互联网保险创业的“坑”在哪里?人物

灵犀金融是国内最早的一批互联网保险创业企业之一,也是第一家挂牌新三板的互联网保险平台,旗下拥有“喂小保”、“小飞侠”和“灵犀金服”三个业务品牌,目前已经与47家保险企业达成深度合作。2015年灵犀金融营业额超过40亿元。 2012年7月,刚创立灵犀金融的时候,网络车险1天380万的业绩让我们

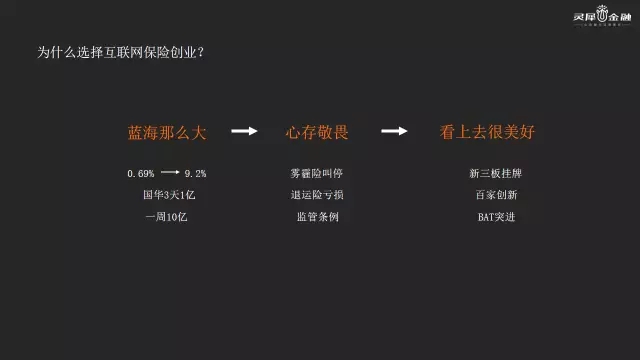

灵犀金融是国内最早的一批互联网保险创业企业之一,也是第一家挂牌新三板的互联网保险平台,旗下拥有“喂小保”、“小飞侠”和“灵犀金服”三个业务品牌,目前已经与47家保险企业达成深度合作。2015年灵犀金融营业额超过40亿元。2012年7月,刚创立灵犀金融的时候,网络车险1天380万的业绩让我们很兴奋。也是在这一年的年末,国华人寿通过互联网平台销售万能险产品,3天保费收入过亿,这也让保险行业很多人第一次感受到互联网的力量。但发展到2013、2014年,我们对行业开始有了更多理性思考。众所周知,保险是一个强监管的行业, “雾霾险”刚出来就被叫停,堪称互联网保险产品标杆的“退货运费险”长期以来都是亏损的,互联网保险渗透率从0.69%上升到9.2%,其中又有多少份额是理财?当然,互联网保险发展到今天,一切看上去似乎都很美好。互助、代理、UBI、汽后,各类玩家进场。从我们自身来说,灵犀金融挂牌新三板了;从行业来说,BAT早已进场,越来越多的人开始注意到了这个市场,想法越来越多,创新越来越多。保险公司做互联网是品牌的故事,互联网公司做保险,往往是平台的故事。你能掌控数据还是用户?比如做UBI车险的,全国车辆数据那么多,但一家保险公司所掌握的数据,可能就是创业者所无法比拟的。保险缺少的不是数据,而是对用户的抓手。保险主动购买是个真命题?走到最后,你会发现这是一个行业性的问题,需要全行业教育,我们无法回避。不搞电销,纯线上转化不靠谱,那电销的用户体验在哪里?传统车险做了多少年都没有赚钱,你能做什么?你的价值在哪里?

互联网保险创业的“水电煤”方向还有很多,不谈deal(交易),我们想不到应该谈什么。

我们听说了很多项目获得高额投资的故事,但实际的情况是,投资寒冬早已到来,融资越来越难。很多传统人士对互联网的模式理解就是拼补贴,十个人里有七个人都会讲到滴滴,但是,互联网保险到底要做什么?大多数人没有执行“焦土政策”的能力,市场也不一定需要。互联网保险和互联网保险创业不是一个故事,你要理解行业,集中精力把某一个点做到极致,如果在一定时间内做不好,那就不要做了。

现在市场上已经开始有越来越多的互联网保险玩家出现,BAT、传统的保险公司、第三方平台和其他传统行业的巨头,让市场竞争变得更加复杂。要在激烈竞争中求生存,我们必须找到自己的卡位。

同时,当一些反应灵敏的公司已经把互联网保险行业摸清楚的时候,另外一些公司才开始进入互联网保险领域。很多人对于互联网的认知差距可能会有两三年。很多人认为车险是最容易被互联网改造的保险领域,但实际上仍然存在很多待解的问题。

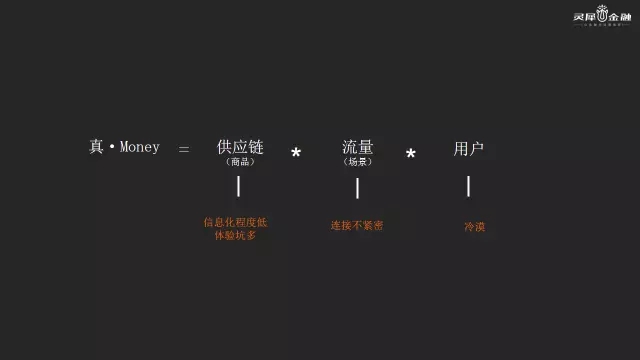

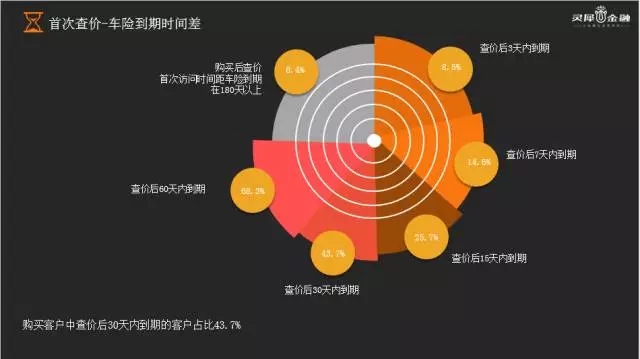

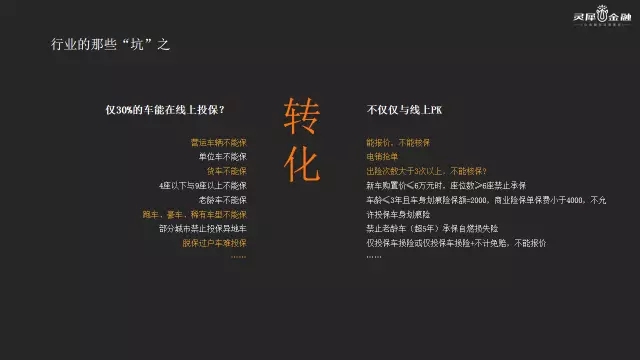

很多险企信息化程度较低,标准不统一,网销全流程体验极酸爽,对于一个普通消费者来说,线上线下服务看上去没有什么区别。通过线上场景来卖车险,绕不开的问题之一是查询比。险企会问客户:为什么查那么多次才下单?其实答案很简单:线上的主动购买习惯没有养成。保险的主动购买需要更多的市场教育。买车险有点类似于买钻石,低频、高客单。其他问题还包括输入繁琐,各种信息完全反人类;购买频次低,购买时间相对固定;高额消费,线上平台信任度低;系统不稳定,险企网销流程体验差;没有充分市场化、信息化等。除了客户的问题,网络车险本身也存在很多问题:很多车本身就不能在线上投保,还有一些车虽然能实现线上报价,却不能核保……这在传统保险人眼里不算什么,但在互联网人眼中,这是难以容忍的。在“互联网保险”之前,“保险互联网”还有很多坑要走过。在这样的情况下,创业者就不得不思考以下几个问题:同样的资源位(流量),为什么要用来卖保险?保险是其它行业的入口吗?最新的入口是直播,可以用直播来卖保险吗?大象(险企)在做品牌,创业者在做平台?我们如何经(NI)营(ZHUAN)保险业口碑?我们也做了很多场景保险,包括扶老人险、跑步无忧险等。场景保险可以有很多创新,但一定时间内市场规模依然有限。作为互联网保险的创业者,我们有责任让保险先互联网化。这个行业很多人想做保险界的UBER,保险界的“阿里巴巴”,保险界的“36氪”,保险界的“唯品会”,保险界的“大众点评”……我想问的是,作为互联网保险的创业者,到底怎样可以让用户更方便?怎样给真正有需求的用户带去价值?我们应该让用户体验到很多很好的保险、很好的赔付,这样的价值我们其实都还没有做到。

融资不是壁垒。问题是,你到底想要成为谁,能够成为谁?