2017产险走势明朗:车险稳中有进,平安紧逼人保人物

割裂,可能是面对财产险市场时候最真切的感受,不只是大公司与小公司之间在割裂,财产险从业者在理念上也正走向割裂。

当一些人士还在就各种市场手续费乱象讨论不休之时,另外一批人已经将主要注意力转向了保险科技,人工智能、无人驾驶……这些曾经遥远的概念,正加速变得清晰。

11月16号举行的百度世界大会上,百度公司董事长兼CEO李彦宏公开表示,在2018年就将实现无人驾驶汽车的量产,这比预期整整提前了两年。

而在国家层面的大力推动下,这一进程,仍然存在进一步提速的可能。11月15日,科技部召开新一代人工智能发展规划暨重大科技项目启动会,宣布首批国家新一代人工智能开放创新平台名单:

依托百度公司建设自动驾驶国家新一代人工智能开放创新平台;

依托阿里云公司建设城市大脑国家新一代人工智能开放创新平台;

依托腾讯公司建设医疗影像国家新一代人工智能开放创新平台;

依托科大讯飞公司建设智能语音国家新一代人工智能开放创新平台。

科技发展对于保险行业有可能造成的影响已经无须赘述,仅就车险而言,一旦无人驾驶汽车开始普及,车险保费收入势必受到重创。毕马威预测,未来25年内,个人车险行业的规模将下降40%。

“短期因商车费改悲观,中期因共享汽车悲观,远期因自动驾驶悲观”,财产险行业被一片悲观情绪笼罩。

然而就是在各种唱衰之下,国内财产险行业硬是在前三季度交出了一份颇为靓丽的成绩单:在国内GDP数据强势回升的带动下,财产险行业风口起舞,前三季度共实现保费收入7816.87亿元,同比增长14.54%,而2016年,这一数字仅8.97%(考虑营改增影响,这一数字将有所提升)。其中车险稳扎稳打,在新车销量增速不足5%、二次商车费改进一步降低保费充足度的情况,依然实现了10.48%的同比增速;非车险更是成为拉动行业增长的最关键因素,同比增速高达24.90%,在总保费收入中的占比进一步提升……前三季度数据既出,行业全年走势已经基本可以定调矣。

面对此情此景,应该悲观,还是乐观?目前行业快速增长是腾飞前的助跑,还是只是最后的狂欢?

财产险整体回暖

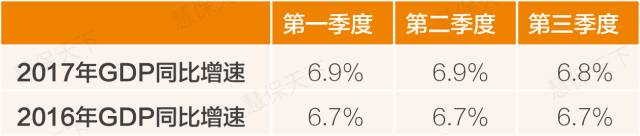

▲ 2017年前三季度中国GDP增速同比明显提升

财产险作为一类与社会经济发展密切相关的险种,其发展状况直接受到国家宏观经济数据的影响。2017年前三季度,国内GDP增速相较去年同期强势回升,达到6.9%的水平,超越预期,也超越去年同期水平,去年前三季度,这一数字仅为6.7%。

宏观经济升温,财产险市场立刻有所反应。前三季度,国内财产险公司共实现原保费收入7816.87亿元,同比增长14.54%,去年同期,这一数字只有8.97%。由于营改增在保险行业的全面实施始于2016年5月1日,这时点前后的统计数据口径有所不同,考虑这一因素的影响,2017年前三季度的实际保费增速会更高。

车险业务负压提速

车险依然是财产险行业当之无愧的第一大险种。前三季度,国内共实现车险保费收入5417.41亿元,同比增长10.48%。这一增速虽然低于行业整体增速,但相较去年同期的9.28%,稳中有升。

新车销量增速放缓、二次商车费改导致保费充足度进一步降低,都曾被视为2017年车险保费增长的消极因素,但显然,这些因素都未能抗衡国家经济回暖的大趋势。

新车销量方面,根据中国汽车工业协会的统计,前三季度,国内汽车销量2022.45万辆,同比仅增长4.46%,其中轿车、MPV等增速缓慢,甚至出现了一定程度的负增长;但在改善型用车需求的影响下,SUV持续快速增长;受益于经济提振,货车销量更是实现了高达22.4%的增速,其中半挂牵引车的销量几乎实现同比翻番。

目前尚未有二次商车费改对车险保费充足度影响的研究数据出炉,不过专业人士认为,二次商车费改从7月才开始逐渐展开,实施不足一个季度,其对于保费增速的影响尚未完全展现。此外,附加险保额的提升也是影响车均保费的一个不容忽视的因素。

非车业务风口起飞

车险表现出人意料,非车险更是已经成为拉升财险行业整体增速的重要因素。

数据显示,前三季度非车险业务实现原保险保费收入2399.46亿元,同比增长24.90%,高于车险增速14.42个百分点。在行业总保费中的占比更是达到30.70%,同比上升2.55个百分点。

长期被“边缘化”的非车险业务,正逐渐显露自己的魅力,预计会有越来越多公司加大对于非车险业务的投入力度,其在保费中的占比势必进一步提升。

国内经济的快速发展依然是非车险业务“腾飞”的最基本原因,同时,保险行业积极服务实体经济发展、参与社会治理也已经成效初显。

为农业发展提供支持的农业保险依旧保持快速发展,前三季度共实现原保险保费收入14.99%;

与保险业参与社会治理密切相关的责任险前三季度实现原保险保费收入344.17亿元,同比增速高达22.59%;

而与宏观经济相关性较强的工程险增速明显加快,实现原保险保费收入90.79亿元,增长17.67%,增速同比加快7.12个百分点;

此外,信用保证保险业务表现也相当“抢眼”,前三季度同比增速高达81%。

政策仍然是最大变量

大量监管政策相继出台构成了2017年中国保险业最重要的一个特色,就财产险行业而言,二次商车费改于7月逐渐实施,成为影响车险业务发展轨迹的最大变量:

一方面,保费充足度进一步降低,加剧险企经营压力。

另一方面,巨头险企加大费用投入以抢占先机,带动行业整体费用水平提升。

7月7日,保监会在批复第一批二次商车费改条款的同时,还发布了《中国保监会关于整治机动车辆保险市场乱象的通知》(以下简称“174号文”),针对恶性竞争、虚列费用、数据造假、违规赠礼,乃至与不具备相应资质的机构开展合作的问题都进行了明确的禁止,并拟规定,违规者将从严从重处罚。一场自上而下的车险市场秩序整顿风暴,就此展开,互联网车险业务、车险赠礼行为都成为监管重点关注对象,各地保监局纷纷收紧监管尺度。

一系列政策对于财产险行业的影响已经有所显现。从单月数据来看,实施二次商车费改、174号文的7月无疑是一个重要的时点,可以看到,三季度的7月、8月、9月单月保费增速虽然都在15%以上,但相较于上半年动辄20%以上的增速已经有显著的降温(2016年前4月保费数据使用的仍然是营改增之前的口径,导致2017前4月的保费增速低于实际水平,粗略估算,这种影响在5个百分点左右,即2017年2月、3月、5月、6月的实际增速应该在20%以上)。

随着更多数据的披露,二次商车费改、174号文等对于行业的影响将更加凸显。政策依然是未来观察保险行业发展的重要视角之一。

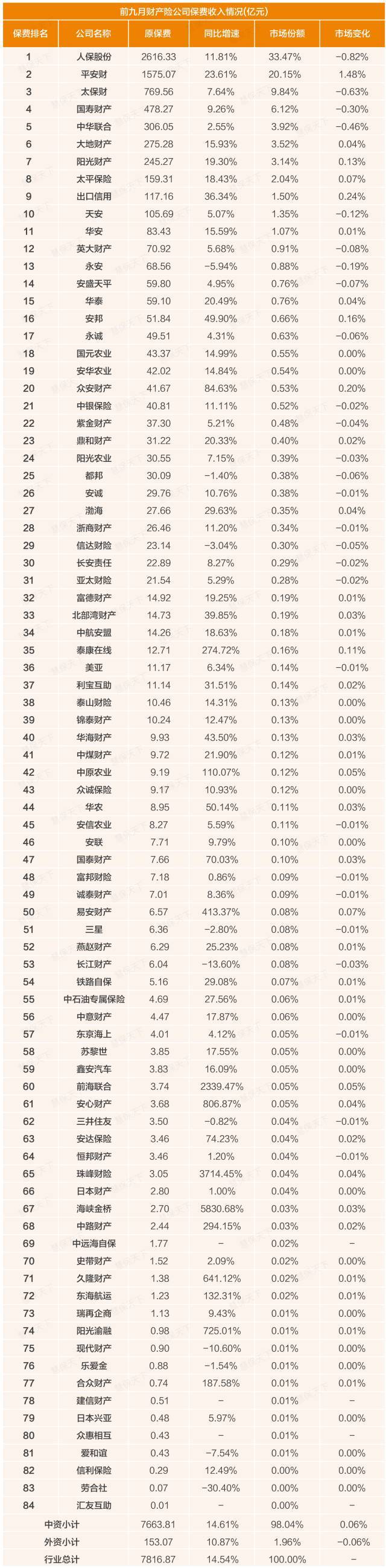

平安进一步逼近人保

从前9月具体公司的原保险保费收入情况看,并没有出现大型公司市场份额继续攀升的现象。财险老三家,平安产险依然保持了超23%的高增长态势,其市场份额相比去年增加近1.5个百分点;人保财险继续保持两位数的增长,保住了“三分天下”,但是市场份额继续下滑,前9月降低了0.82%;太保产险增速低于行业平均水平,市场份额亦有所下滑。

另外,国寿产险和中华联合两家公司市场份额仍呈现下滑势头。国寿产险前9月保费收入478亿元,增速回升至9.26%,中华联合保险保费收入略超300亿元,增速仅有2.55%,市场份额下滑明显。

前9月,共有10家险企保费突破百亿元大关,除去上述五家,大地保险、阳光产险、太平财险、出口信保和天安财险保费收入均超100亿元。其中,除天安财险增速仅有个位数之外,其他四家险企保费增速均高于行业14.54%的平均水平,市场份额亦实现了小幅提升,大地保险和阳光产险依旧保持对中华联合的赶超之势。

中型险企市场份额变化呈现动荡状态,华泰产险、安邦保险、众安保险、鼎和财险保费增速较快,市场份额略有提升,而英大产险、安盛天平、永诚保险、紫金财险保费增速虽然为正值,但是其市场份额略有下滑,特别是永安保险,保费增速和市场份额均出现负增长。

前9月,共有10家险企保费呈负增长状态,除永安保险、都邦财险、信达保险之外,均为小型财产险公司,6家为外资险企。这正是外资险企的真实写照,外资险企前三季度整体保费收入仅有153亿元,平均增速10%左右,市场份额再次出现下滑。

从保费增速看,新兴、中小险企发展迅速,海峡金桥、珠峰财险、前海联合财险等新成立险企保费增速高达数十倍,三家公司前三季度保费收入分别为2.7亿元、3亿元和3.74亿元。四家互联网保险公司也依旧保持了较高增速,众安保险保费收入突破40亿元,同比增长近85%。