货车统筹互助泛滥,银保监会、行业协会密集调研,又一个雷区?互联网+

继人身险部联手资金部调研“保险+养老社区”之后,财险部以及保险业协会最近又盯紧了另外一项业务——车辆安全统筹服务,先后组织开展座谈会以及调研,试图摸清其中的风险底数。

车辆安全统筹服务是在有关政策支持下发展起来的一项业务,以营运车辆为主要服务对象,因为风险系数高被商业保险公司拒保的车主往往退而求其次选择参与车辆安全统筹。相较受到严格监管的商业保险公司,车辆安全统筹价格更低、条款也更加灵活。但也正是因为其缺乏严密的监管以及有效的风险分散机制,在近来业务快速发展的情况下,其中风险也快速积聚,“暴雷”似乎随时都有可能发生。

如今,无论银保监会,还是保险业协会都纷纷开展深度调研,显然已经对该问题提起高度关注。

01

银保监会、保险业协会先后出动,摸底车辆安全统筹市场风险

围绕备受业界关注的车辆安全统筹问题,监管部门终于出手了。

先是7月22日,银保监会财险部在银保监会召集各银保监局以及财险公司相关代表召开专题座谈会,调研了解部分业外机构经营车辆“交通安全统筹”等类车险业务有关情况以及存在的问题、风险。

其后是8月19日,保险业协会又面向各财险公司发布《关于开展营业货车“统筹互助”有关情况调研的通知》,称根据近期市场反馈,部分汽车运输服务公司以“机动车辆安全统筹”服务(以下简称“统筹互助”)名义变相开展保险业务,保险业协会拟就相关问题开展书面调研。

调研内容包括(一)“统筹互助”当前现状,包括市场情况、经营方式、销售价格及宣传策略等(请结合数据说明);(二)“统筹互助”问题分析,包括形成原因、主要风险、趋势预判;(三)保险行业应对“统筹互助”问题的意见建议、合理化举措等。

监管部门、保险业协会接连出动,密集调研,显示“统筹互助”业务中的风险已经引起了行业的高度关注。

当大量营运车辆投保无门不得不将目光转向统筹互助时,统筹互助本身的风险暴露确实在加速。

近年来有关车辆统筹互助的投诉屡见不鲜。很多车主压根不清楚车辆统筹互助与车险之间的区别,参加了车辆统筹互助,还以为是投保了保险,当发生事故被拒赔时,才发现统筹不是保险。

在这种情况下,运营车辆车主权益无法得到有效保障,一些保险公司也深受其害。

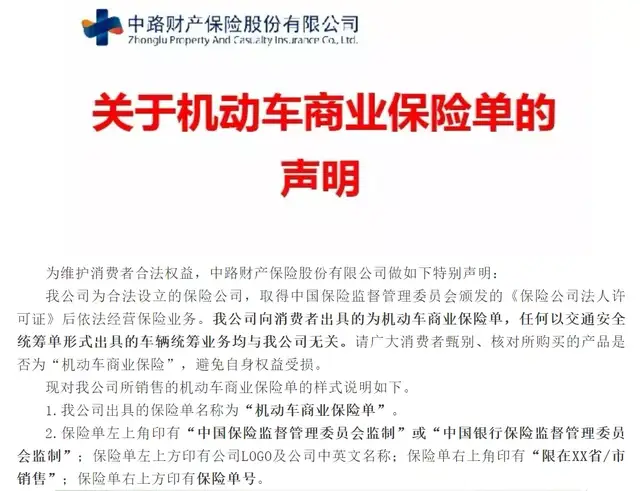

总部位于山东的中路财险,2019年曾在官微发布一份说明,特意强调“我公司向消费者出具的为机动车商业保险单,任何以交通安全统筹单形式出具的车辆统筹业务均与我公司无关。”

主要就是因为一家经营车辆统筹互助业务的公司也起名为“中路”,很多车主在参与该公司的车辆统筹互助业务后,一旦发生纠纷往往会投诉至保险监管部门,同名的“中路财险”因此不堪其扰,才发布了相关声明。

02

国务院政策“撑腰”,险企经营承压收紧高风险业务承保,车辆统筹互助进入快速发展阶段

统筹互助业务并不是一项新事物,实际上,很多年前就已经存在,不过多是大型运输集团为提升公司内部车辆保障水平而设立的,是一种只针对公司内部车辆的互助业务,并不对外经营。

上文提及的中路财险,其股东之一青岛交通运输集团的内部曾有互助保险组织。

从某种程度来看,交通运输集团内部的这种统筹互助的方式在一定程度上提高了营运车辆风险保障水平,对于减少事故纠纷、维护社会稳定起到了一定的作用。

也是因此,2012年7月,国务院发布的《国务院关于加强道路交通安全工作的意见》(国发〔2012〕30号)中明确提出“鼓励运输企业采用交通安全统筹等形式,加强行业互助,提高企业抗风险能力”。

这之后,车辆统筹互助步入快速发展阶段,各式各样的企业开始经营类似业务,且与以前只对内营业不同的是,这些公司几乎都面向社会公开招揽业务。

从目前来看,经营该类业务的主体多种多样,有交通运输公司,例如上文提及的“中路交通运输”、“中稹交通运输”;有汽车服务公司,例如中顺汽车服务有限公司,卡盟汽车服务有限公司等;有交通科技公司,例如晟启交通科技有限公司等;甚至还有地方交通运输行业协会等社会组织,以及地方供销社,例如石家庄供销社、唐山供销社等。

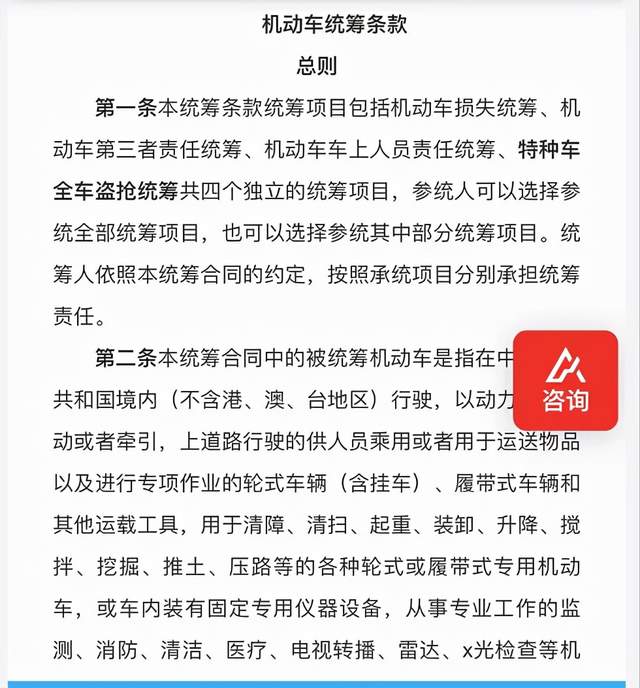

据『慧保天下』了解,这些公司往往自筹一部分资金,再向参与的车主收取统筹金,与保险公司收取保费类似,甚至其业务流程、出具的统筹单等,很多都拷贝自保险公司。有的公司甚至会像保险公司一样在全国各地设立分支机构,招募代理销售以拓展业务。近年来,随着技术的发展,一些科技公司的车辆统筹互助业务甚至打出了“预防风险”口号。

某科技公司在官网展示的机动车统筹条款

与受到严密监管的保险公司相比,统筹互助业务成本更低,也不需要通过再保险分散风险,因此,面对同样的车辆,统筹互助收取的统筹金要明显低于正规保险公司收取的保费。但与此同时,正因为缺少了像保险公司一样严密的监管体系和风险分散机制,统筹互助作为一种风险分散机制的可靠性大打折扣。

近年来,尤其是2020年车险综改实施后,保险公司车险保费下滑、赔付率显著上升,业务端普遍严重承压,为生存下去,大部分公司都强化了对于业务品质的要求,尽量减少承保亏损,高风险营运车辆保险业务为诸多公司所摒弃,不少营运车辆纷纷转向各类统筹互助,统筹互助业务因此呈现加速发展的态势,其中蕴含的风险也开始引发行业高度关注。

03

制度层面化解统筹互助风险困难重重,网友纷纷支招:按剩余保险市场处置、组建共保体、提高免赔额

车辆统筹互助业务风险积聚的问题该如何化解?

不少保险业内人士表示,这一问题基本上很难破解,因为统筹互助是在明确的政策支持下发展起来的业务,即便是银保监会对这些业务也缺乏直接的监管权限。

保险与统筹之间的矛盾已经不是第一次引发关注。据媒体报道,2019年阳泉市保险行业协会曾下发《关于中禛交通运输有限公司涉嫌违规开展保险业务的风险提示函》,称河北中禛交通运输有限公司在阳泉市辖区内以高手续费竞抢车险业务,但该公司并无商业保险经营资质,并未在保险监管部门取得保险经营许可,属非法经营。

对此,统筹行业协会却针锋相对发布声明表示,统筹公司是应召国家文件成立的制定发展行业,身为企业不受银保监会监管。

在无法以非法保险业务的名义取缔统筹互助的情形下,在业内人士看来,要想破解这一现实矛盾,还要从根本出发,彻底解决商业保险公司不愿承保营运车辆的老大难问题。

对于商业保险公司为何不愿意承保营运车辆,『慧保天下』在《被边缘化的千亿货车保险市场》一文中曾做过详细介绍。主要还在于营运车辆以及各种工程车辆车主,往往驾驶习惯差,风险事故发生概率高。

数据显示,2019年,中国载货汽车保有量超过1300万辆,百万公里事故数为3.7起,而美国早在2014年就已经降到了0.1起左右。

事故高发导致运营车辆案均赔款和赔付率常年居高不下,保险公司赔穿风险大增,纷纷将该类业务认定为垃圾业务,在保费充足度无明显改善的情况下,进一步收紧该类业务的承保权限。

彻底解决保险与统筹之间的矛盾,关键还在于政府、监管以及行业的共同努力。在《被边缘化的千亿货车保险市场》一文发布后,『慧保天下』读者在后台留言,给出了很多建议,实际上,已经代表了业界的主流声音:

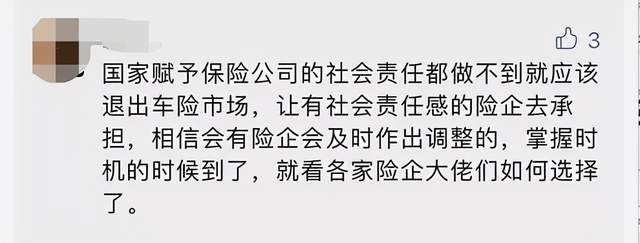

有观点认为该项业务是赋予商业保险公司的社会责任,商业保险公司应该也必须做好。

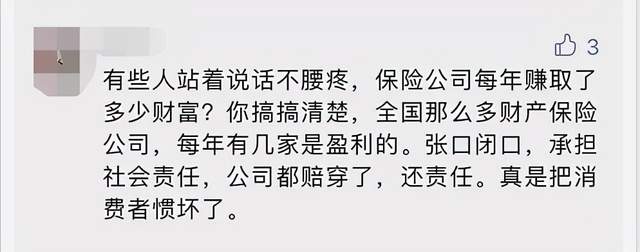

但也有观点认为,商业保险公司作为商业实体,大部分公司承保都出现亏损,活下去是首要责任。

有观点认为,要想提高商业保险公司积极性,应该重新厘定条款和费率,改善承保条件。

有观点认为,关键还是要保险公司努力提升风险管控水平,实现差异化定价。

但更主流的观点还是认为这不是商业保险公司自己能解决的问题,需要政府、监管部门以及保险业一起努力。

因为营运车辆保险是一项特殊的业务,具有非常重要的社会意义,其风险保障问题必须予以解决,但采用纯市场化的手段,注定得不到商业保险公司的青睐,因此应当效仿发达市场,采用剩余市场的方式,由政府与市场共同承担风险,以提高商业保险公司参与该类业务的积极性。

或者组建行业共保体,所有公司按市场份额分担风险。

再或者效仿医疗险,通过设置免赔额的方式,通过保险公司与车主风险共担的方式,倒逼车主改进驾驶习惯,降低事故率。

统筹互助的业务规模尚无明确数据,但2019年,中国载货汽车保有量超过1300万辆,2020年,保险行业承保了营业货车近千万辆,简单估算,采用统筹互助方式的营运车辆或许已经达到百万辆以上,解决其保障问题、化解其暴雷风险,对于保险业、对于社会都关系重大。

< END >