中国人寿詹忠:个险为什么难,新出路在哪里互联网+

近年来,寿险行业业务增速放缓,队伍发展遇阻,行业面临重重挑战。特别是个险渠道,这一趋势变得尤为明显,行业主体都在进行转型探索,个险出路在哪里,成为新的行业之问。

5月18-19日,在以“回归与分化”为主题的“2021慧保天下保险大会暨第四届新浪金麒麟保险高峰论坛”上,中国人寿副总裁詹忠出席活动并发表主题演讲,深度分析了当前个险发展困境的根源,并初步给了解决问题的方案。

在詹忠看来,当下个险渠道面临的种种挑战,其背后的底层逻辑主要在于“历史形成的粗放式经营方式”和“高质量发展的诉求”不匹配。从客户需求的角度出发,国内寿险业经历几十年的高速发展后,已经完成了从无到有的保险普及阶段,现在则进入到了从有到好的专业进程。而队伍和客户的不匹配,是当前发展面临的根本问题。

因此,他认为要想解决问题,应实现三大突破,一是个人竞争力的突破,要从过度营销向本质营销转变;二是组织竞争力的突破,要从无差异化组织建设向有差异化组织建设转变;三是模式竞争力的突破,要从销售模式的短期技术属性向长期专业属性转变。

而在这一过程中,政策的引领、行业的认知、科技的支撑、真正践行以客户为中心的发展理念、打造有活力的组织体系都至关重要。

下文即根据詹忠演讲内容整理:

中国人寿副总裁 詹忠

近年来,寿险行业业务增长、队伍发展遇阻,同时,新规不断,舆情也频发,行业面临重重挑战。行业主体都在进行转型探索,特别是在个险渠道,回归、升级、高质量发展都成为目前的热门话题。但从整体情况来看,行业转型成效并不是特别明显。

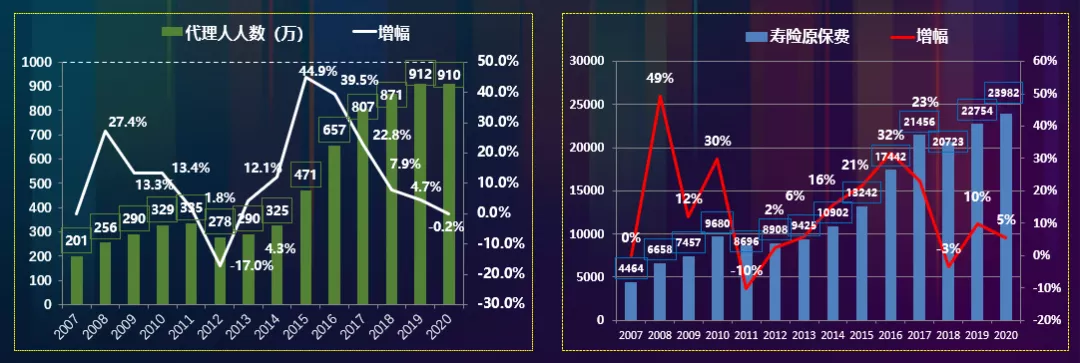

统计显示,2015—2017年,无论是代理人总数,还是原保险保费收入都呈快速增长态势。进入2018—2020年,这两项增速却都呈放缓态势。

例如代理人总数,截至2014年底,这一数据为325万人,到2017年底却已经达到807万人,增速最高的2015年,增速达到44.9%,2016年有所下滑,但依然高达39.5%,2017年继续下降,但仍保持了两位数的增长,增速为22.8%。但从2018年开始,增速就迅速下降至个位数,到2020年,更是出现了0.2%的负增长。

与之对应的是寿险公司的原保险保费收入,2014-2017年,始终保持了两位数的高增速,但2018年这一增速骤然降至-3%,2019年反弹至10%,但到2020年又降至5%。

01

个险渠道为什么难?高质量的诉求和粗放的发展供给平衡关系被打破

对于当下个险渠道面临的种种挑战,我们判断其背后的底层逻辑主要在于“历史形成的粗放式经营方式”和“高质量发展的诉求”不匹配。

从几个不同的视角出发,更能清晰的看到当下个险渠道所面临的挑战到底包括哪些方面。

视角1

从需求维度看

● 客户需求:从无到有的普及阶段向从有到好的专业进程转化

从客户需求的角度出发,国内寿险业经历几十年的高速发展后,已经完成了从无到有的保险普及阶段,现在则进入到了从有到好的专业进程。目前,民众当中没有任何保险的人已经很少了。

保险供给也早已突破了对单一代理人渠道的依赖,如今面临的更多的是个人营销优势的再造,以及市场分化的专业匹配。

未来,客户的诉求更多体现为“从有到好”,即在已经拥有保险的情况下,怎样拥有更好的保障,更好的服务体验等。

过去,从无到有的普及过程相对是比较容易的,现在,从有到好的专业进程则比较困难。

● 市场分化:由单一粗放的市场演化为分层精细化的市场

从客户端来看,市场本身已经出现分化。目前,我们可以根据客户收入将其划分为三个市场:

一是大众市场,以工薪阶层为主,收入不是太高,对风险比较担忧,对风险管理型产品比较敏感,当然也是对价格非常敏感的一个群体,且大众市场的人数最多,所以,匹配这样一个市场,需要大量的保单件数和大量的代理人来进行驱动,即通常所说的规模驱动型,市场上仍有相当一部分公司还是采用这种方式。

二是中端市场,我们把它定义为富裕阶层,收入相对较高,有一些投资需求,对代理人专业性有一定要求,对财富管理型产品比较感兴趣,同时,对风险管理型产品仍然比较敏感,是大众市场派生出来的一个市场,人数相对也比较多。对于这个群体的服务需要一定规模的代理人、保单件数来驱动,实施所谓的平衡驱动。

三是高净值市场,高净值客户人数相对较少,个人财富拥有量较大,对于风险保障的需求相对较弱,对价格也不太敏感,但是对资产传承的需求比较大,对代理人专业度要求也非常高,所以面对这类客户需要的是件均保费和人均保费的驱动,即产能驱动。

视角2

从供给维度看

从供给维度来看,市场分化带来供给分化,传统商业模式的边际效应逐步递减。

为什么这两年大家都感觉特别难?因为传统商业模式的边际效益已经在递减了。随着人口红利递减,传统的人力驱动模式边际效益递减。2020年尽管受到疫情影响,行业仍拥有超过900万的保险代理人,但是2021年,整个市场都在往下走。

面对需求端的变化与挑战,个险传统模式如何突破?对于这一问题,市场上各家主体都在反复思考,也在不断实践,但现在都还没有给出一个很完整的答案。

保险公司之间更多尝试专业化分工,或选择综合经营,或选择深度介入某个专业领域;保险公司和中介代理公司之间,专业化分工也更趋明显;产品之间也开始出现细分化设计;队伍之间的分层化建设等也在逐步探索中。

由于目前分化还不够充分,供给侧的匹配远远赶不上需求端的要求。

视角3

从社会维度看

从社会维度来看,社会资源的分化,使得个险渠道竞争优势承压,这种压力至少体现在两个方面:

一是个险渠道竞争优势逐渐弱化:随着互联网保险、城市定制型保险等方面的挤压,以及第三支柱个人养老金对年金险业务形成挤压,个险渠道的竞争优势逐步弱化,保险营销业态亟待创新。

二是个险从业人力供给遭遇挑战:传统营销机制是基于组织发展来推动业务发展的模式,但如今,组织发展在人力供给方面受到了一些挑战。以往的佣金模式在市场上也已经不具备优势,代理人收入水平也难言吸引力。所以,基于传统营销机制下,寿险业对社会劳动力的吸附能力正在下降。

同时,劳动力成本的上升与其他劳动密集型产业的分流,对个险从业人员供给提出了新的挑战。例如很多发展迅速的新业态也属于劳动密集型产业,包括外卖、快递等等,也都需要大量的人,这些新业态对人力供给分流影响较大,寿险公司因此遭遇巨大挑战。

02

突破创新的关键问题:个人竞争力、组织竞争力、模式竞争力全面突破

客户层次的分化对供给与服务形成倒逼,寿险营销从劳动密集产业逐步向知识密集型产业转化,才能匹配客户多层次、多样化需求。在这个过程中要实现三个突破:

一是个人竞争力的突破,要从过度营销向本质营销转变。我们的营销手段、营销方法应该是全世界领先的,称其为“过度营销”可能不是特别准确,但某种程度上,我们的营销大于对寿险本质的认知,从这个角度出发,也确实有过度营销的特征,所以容易给客户造成一种压迫感,销售人员也有这种压迫感。

应该通过个人竞争力提升来满足客户高品质的服务诉求。我们已经经历了近30年的发展,千万级人员的普及,客户对保险产品和服务的高品质需求已经产生。销售是个人综合竞争力的体现,提高从业者专业素养、提供精准服务一定是未来核心竞争力建设的方向。

同时,个人竞争力的体现要由过度营销回归到本质营销,做有温度的营销,真正帮助客户提供解决方案,要从合同外利益向合同内的保险解决方案转移。回归保险的意义与功用,少一些噱头,多一些本质,从过度营销向本质营销、诚信营销转变。

二是组织竞争力的突破,要从无差异化组织建设向有差异化组织建设转变。

从客户诉求来看:客户需求已经开始分化,如果供给不跟进,必将被客户所淘汰。当前业务和队伍发展的根本问题是队伍和客户的匹配度问题。

从队伍结构来看:要解决和客户的匹配问题,队伍结构要做出适应性调整;包括学历结构、年龄结构、知识结构、专业结构;队伍建设要从同质化向差异化转变。

从精准匹配角度来看:队伍和市场是长期沉淀和分化的结果,分化什么样的市场,就应培养什么样的队伍,甄选是匹配的基础。营销就是精准匹配的过程,未来市场的格局需要当下从人力驱动向人才驱动转化。

三是模式竞争力的突破,要从销售模式的短期技术属性向长期专业属性转变。

这意味着销售模式要实现由“术”向“道”的转变:一是基于话术的提升向基于原理的深化,要证明保险是科学的。二是基于销售的提升向基于顾问的深化,要帮助客户根据实际情况买对保险。三是基于产品的提升向基于价值的深化,要帮助客户创造价值。四是基于创新的提升向基于沉淀的深化,将创新沉淀为生产力。

03

支撑转型的关键力量:行业认知、科技支撑、真正的以客户为中心的发展理念、有活力的组织体系

转型不是一蹴而就的,其需要关键力量全方位的支撑:

首先是行业的认知。政策引领是核心力量,我们也看到了,从监管的指导方向上已经通过不同的方式在进行传递。行业主体也不断的在研判、探索。

其次是科技支撑。需要充分搭建并享受新型数字化平台。引入区块链、互联网等技术,构建开放式敏态赋能平台和稳态运营平台,平台赋能队伍,队伍赋能平台,实现双向赋能,打造科技保险。

再就是真正践行以客户为中心的发展理念。目前大多数公司还是以公司管理为核心,真正为客户考虑得还不够。以管理为中心,供给侧改革就始终不会到位。我们应该秉持以人为本的核心理念,以价值创造提升客户体验,满足客户的保险需求、服务需求、泛金融及其他衍生服务需求。

同时,打造有活力的组织体系也是一个关键的支撑。坚持规律的长期主义,设计活力组织架构,提高管理效率;建立专业分工机制,聚焦销售产能;构建敏捷组织机制,拥抱创新机遇。

当下,我们的确面临很多的困难,但重要的不是发生了什么,而是我们用什么样的心态和视角去看待和解决这些问题。中国保险业持续向好的基本面没有改变,需求依然巨大,但发展方式迫切需要升维,只要我们秉持以人民为中心的初心,服务国家战略,坚定发展信心,向善经营,一定能够续写保险业的新篇章。

< END >