中邮人寿72亿增资引战混改,公开招募总经理迎战市场化转型互联网+

4月27日,中邮人寿在上海联合产权交易所公布了一份募资72亿元,同时出让24.99%股份的增资项目。这一次,中邮人寿不再从股东手中要钱,而是选择走市场化流程引入一位新投资人。

据悉,为响应国家“瘦身健体”号召,中邮人寿股东中国邮政集团公司(以下简称“中国邮政”)正在整合资源,聚焦主业发展,近年来多次在产权交易所平台出售旗下的保险代理公司。从这一趋势看,中国邮政同意中邮人寿向市场募资,引进战略投资者并不意外。

此外,去年末公司,其总经理因个人原因辞职,后开启市场化招聘,目前总经理人选仍未落定。

增资“引战”铺路,新股东、新舵手,中邮人寿或将迎来转型发展的关键时刻。

9年股东210亿增资+100亿发债“补血”,中邮人寿“引战混改”迈出关键一步

继2020年12月获批发行100亿元资本补充债券后,中邮人寿再次大手笔开启72亿元“引战”计划。

4月26日,中邮人寿在上海联合产权交易中心发布的增资项目显示:拟新增1家投资人,募集资金总额和拟增资价格视市场情况而定,对应持股比例24.99%,拟新增注册资本71.62亿元。

本次此次募集资金用途为补充资本金,系中邮人寿首次通过公开方式从市场找投资人进行增资,从披露的信息看,中邮人寿此次增资已经过相关方面的批准,即中国邮政集团已经同意中邮人寿引进战略投资者。

其实,早在2019年10月,中国邮政董事长刘爱力就曾表示,要加快集团公司制改制,推进邮储银行A股上市和中邮保险、中邮科技、中邮速递易“引战混改”,即中国邮政将对中邮保险等子公司引入战略投资人,进行混合所有制改革。

根据披露,中邮人寿对投资方也提出了“高门槛”的条件,除了满足监管的硬性要求外,意向投资人应为在中华人民共和国境内合法设立并有效存续的企业法人、或在境外合法设立并有效存续的金融机构,且应为一家境内或境外上市公司,其自身或其控股股东应具有保险相关经验。

中邮人寿表示,本项目不接受联合体参与投资,且不接受契约型私募基金、资产管理计划和信托计划的投资。意向投资人或控制该等公司的母公司最近3年经审计的合并净利润的平均值不低于300亿元或等额外币。

这一增资项目披露自4月27日开始,6月24日为披露期满日,增资完成后,新增股东持股比例24.99%,原股东合计持股比例缩水为75.01%。

目前,中邮人寿注册资本215亿元,在近90家人身险公司中排在前列。若按计划完成此次增资,中邮人寿资本金将增至286.63亿元,届时将超越中国人寿(注册资本282.65亿元),仅次于平安人寿和大家人寿。

其实,自2012年以来,中邮人寿已经历7轮大手笔增资,注册资本从早前的5亿元大幅提升至215亿元,合计增资额达到210亿。仅在2017—2019年期间,中邮人寿就分别新增注册资本20亿元、50亿元以及65亿元。除本轮通过上海产权交易所挂牌方式推进引战增资外,其他6轮增资均系邮政系公司出资。

据悉,中邮人寿成立于2009年8月,是中国邮政旗下全资寿险公司,目前4家邮政系公司对其持股比例分别为:中国邮政集团有限公司50.92%、北京中邮资产管理有限公司持股20%、中国集邮有限公司16.25%、邮政科学研究规划院有限公司12.83%。

2020年净利润13.16亿元,同比下滑23.7%,中邮人寿迎市场化转型

背靠中国邮政,中邮人寿近年来业务规模发展迅速。

从营业收入来看,2018—2020年,中邮人寿营收分别为:628亿元、748亿元、938亿元。

单从保费收入指标看,2020年,中邮人寿全年保费收入为820亿元,同比增长21.4%,保费收入在人身险公司中排名第9,是全年保费收入增速最快的保险公司之一。

而反观利润,2015—2020年,中邮人寿分别揽获净利润3.53亿元、2.35亿元、3.8亿元、4.98亿元,2019年才突破10亿元,达到17.25亿元,2020年实现净利润13.16亿元,同比减少23.71%。

从各项数据综合来看,虽然中邮人寿业务规模发展很大,但是业务价值率以及利润率并不高。

业内人士表示,中邮人寿倚重银保渠道,销售的产品以万能险、分红险、投连险为主,这类产品往往面临到期给付压力,对资本金消耗较大。

据『慧保天下』统计,在中邮人寿保险业务中,占比最高的是保障期间为5-6年的分红两全保险,传统寿险、健康险及意外险规模占比较低。

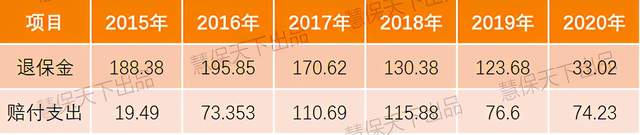

2014—2019年,中邮人寿每年的退保金额都超过百亿元,2020年退保金33.02亿元,赔款支出74.23亿元,这反映出中邮人寿在经营方面内生性的资本补充能力不足,必须依靠外部融资。

表1 中邮人寿2015—2019年退保金及赔付支出情况

(单位/亿元)

数据来源:中邮人寿2015—2020年财报。

目前看,中邮人寿的偿付能力充足。2020年4季度末,中邮人寿核心偿付能力充足率为111%,综合偿付能力充足率167%,最近一期风险综合评级为B类。

表2 中邮人寿2016—2020年偿付能力充足率(%)

数据来源:中邮人寿2015—2020年偿付能力报告。

按照保险监管要求,核心偿付能力50%、综合偿付能力100%,以及风险综合评级B类,是偿付能力达标的3个底线要求。

考虑到一些分类监管要求与偿付能力挂钩,实践中保险公司对偿付能力“安全”的要求会比底线高。例如,一些业务要求综合偿付能力充足率120%以上才能开展。因此,综合偿付能力充足率如果接近120%就被认为是资本金吃紧,保险公司往往会尽量打出一定富余量,让综合偿付能力充足率维持在120%之上。

不过,考虑到未来业务发展以及实践中所需要的偿付能力安全区间,此次再次启动增资,或是未雨绸缪之举。

此外,中邮人寿也在谋划积极转型,优化承保业务的缴费结构和期限结构,发展保障型业务。

依托整合邮政资源,中邮人寿建立了“四级架构、五级运作”的“自营+代管”发展模式和“三线并举”的营销体系。2020年,公司持续深化“自营+代管”模式,实现代管机构、人员、职责三到位。

2020年,中邮人寿期交保费占总保费88%,长期期交新单保费占期交新单总保费60%,新业务价值增幅达118%。

产品体系上,2020年,中邮人寿聚焦“养老”和“健康”两大主题,开发了长期重疾险和增额终身寿险等高价值产品,为公司业务转型提供产品支撑,在渠道上构建了以邮银渠道为主、多元渠道为辅的业务布局。

2021年工作会议上,中邮人寿党委书记、董事长党秀茸表示,中邮人寿迎来市场化改革、高质量发展的新阶段。站在新的节点,必须清醒认识和准确把握新发展阶段的新要求、新机遇、新挑战,主动作为、积极应变,不断积蓄新动能,开创新局面。

此外,2021年中邮人寿列了5个重点工作:聚焦价值转型,提升专业能力;聚力改革创新,激发企业活力;加快科技赋能,提升运营服务能力;坚守底线思维,夯实风控基础;加强党的建设,推进全面从严治党。

值得注意的是,目前,中邮人寿总经理一职仍在招聘中,前总经理党均章已在2020年年底辞职,目前由副总经理刘文骏担任临时负责人。

下一步,谁将出任总经理,谁又能经受住严苛的考核,成为中邮人寿的二股东,无疑将成为左右中邮人寿后续发展的关键因素。

< END >