轻松互助宣布关停,下一个会是谁?互联网+

3月24日,轻松互助宣布关停,成为继百度灯火互助、美团互助之后,近期第三家选择关闭的网络互助平台。

不过与美团互助关停相比,此次轻松互助关停对于网络互助行业的影响显然要更大。截至3月,最新一次公式显示,轻松互助均摊人数高达1734.8万,在网络互助行业,这一数据仅次于水滴互助,以及相互宝——轻松互助是目前用户数量排名第三的网络互助平台。

目前,轻松集团旗下包含三大业务条线,包括轻松筹、轻松互助以及保险经纪业务,此次轻松互助的关停,并不会对其他两大业务条线产生影响。

轻松宣布关停互助平台

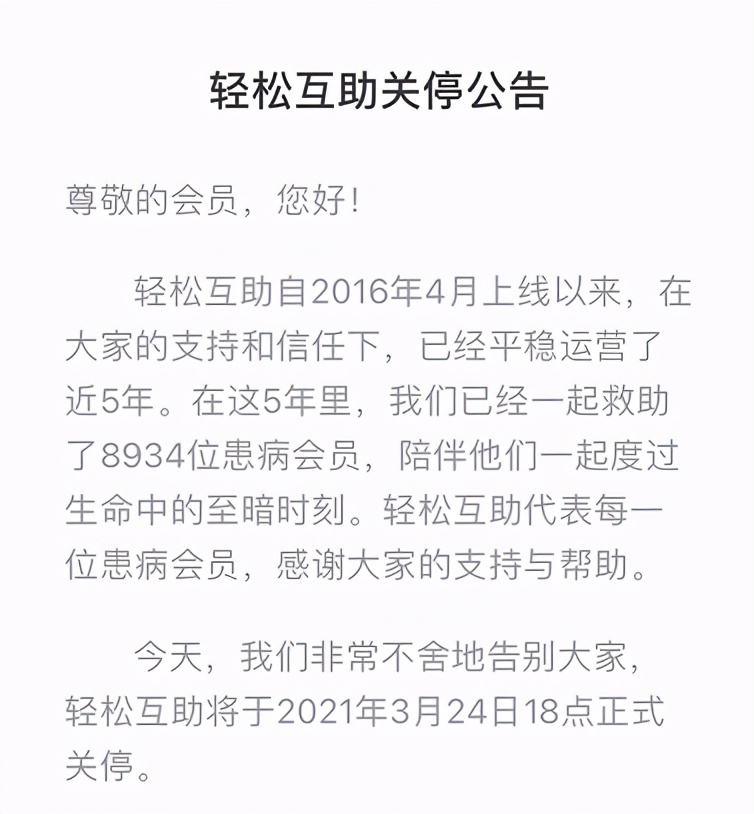

根据轻松互助官方公告,其将于2021年3月24日18点正式关停。

关停后,对于关停前符合互助条件的会员,将核定合理的互助金额进行最后一次均摊,同时所有会员健康服务权益继续保留。对于2021年3月31日前不幸确诊大病并在此之前提交救助申请的会员,轻松互助将继续提供合理的互助金妥善救助。

这意味着该平台用户仍可在接下的一周内,享受相应的互助服务。

轻松互助2016年4月上线,是国内最早成立的互助社区之一,以“一人患病,众人均摊;平时助人,难时获助”为原则,吸引了千万消费者的参与。在平稳运营的5年时间里,轻松互助累计帮助8934位患病会员度过难关。

据了解,轻松互助关停后,将持续聚焦互联网健康保障领域,依托于互联网、科技创新,坚持至善初心,为消费者提供合规的、高性价比的健康保障服务。

在回答为什么关停轻松互助时,轻松互助表示:

关停互助是因为战略目标调整,后续平台将继续为用户提供更好的产品及服务。

轻松互助已经平稳地运行了五年,目的在于提高用户健康保障意识,为用户提供普惠的健康保障产品和服务。

在这五年间,无论是行业还是平台自身都得到了极大的发展,各种健康险、惠民保以及相关健康服务已经可以满足用户健康保障需求。用户有了更好的合规产品可以选择的时候,就是轻松互助完成使命退出历史舞台的时候。

轻松互助退出后,会员服务权益(如免费问诊等)不变,将以合规健康险产品加轻松健康的会员服务的形式,为用户提供更好的健康保障。

从发展历程看,虽然轻松集团早在2014年已经成立,其先从网络众筹业务入手,推出互助业务是在2016年。

2016年4月,轻松互助正式上线,6月,轻松即获得腾讯、IDG、得同资本、同道资本共同投资2000万美元B+轮融资。

2016年8月,轻松筹取得保险经纪牌照,上线保险销售平台轻松e保,轻松集团“众筹+互助+保险”的3条业务线正式形成。

2017年7月,轻松再获2800万美元C轮融资,由IDG资本旗下成长期基金领投,德同资本、同道资本、腾讯、道生资本等老股东跟投;

官网信息显示,截至2018年年底,轻松筹体系全球183个国家和地区共有用户约6亿,累计帮助253万个家庭筹集255亿元善款。其中,轻松互助会员超过6000万,累计划拨互助金超过2.66亿元,合作保险公司达100多家。

2019年,经过5年快速发展的轻松集团开始了对保险业的加码。

自身难以为继?监管政策生变?

迄今,已经有多家网络互助宣布关停。

2020年9月,百度灯火互助公告,由于灯火互助计划参与成员人数44万人,少于条款里50万人的要求,将于2020年9月9日下线。

2021年1月15日,美团互助发布公告称,因聚焦公司主业发展,美团互助将于2021年1月31日24点正式关停,并将全额返还所有会员的分摊费用。

2021年3月24日,全国第3大网络互助平台轻松互助也宣布关停。

有业内人士猜测,此次轻松关停或与其用户数量持续下滑相关。实际上,不只是轻松互助,随着分摊金额的持续快速上涨,几乎所有的头部网络互助平台在近几个月都出现了用户数量不增反降的情况。

但也有业内人士认为,关停互助业务实际是顺应监管大趋势的明智之举。

此前,行业一度传言,因为网络互助具有一定的普惠功能,监管有可能会给网络互助平台发牌照。

2020年3月5日,《中共中央、国务院关于深化医疗保障制度改革的意见》下发,明确规定“到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系”。

“医疗互助”被纳入其中让不少相互保险公司人士、网络互助平台人士倍感振奋。一网络互助平台负责人甚至在朋友圈发文表示:“医疗互助,已经被确认为整体框架的组成部分,再也不用担心其走网贷平台的老路,靴子落地,各位投资人和创业者尽可放心!”

2020年9月,银保监会打击非法金融活动局在《保险业风险观察》上刊文《非法商业保险活动分析及对策建议研究》,其中也有大量内容涉及网络互助,文章称“网络互助仍处于无监管状态,部分前置收费模式平台形成沉淀资金,存在跑路风险,同时建议国内保险监管部门将网络互助平台纳入监管,并尽快研究准入标准,实现持牌经营和合法经营”。这再度被视为网络互助将纳入监管的一个重要信号。

不过不确定的因素其实始终存在。2020年10月,蚂蚁集团在彼时披露的招股意向书中就明确表示“如因各种原因相互宝无法满足合规性要求,不适合蚂蚁集团作为上市公司继续经营,则蚂蚁集团将剥离相互宝业务”,明确了相互宝本身在合规方面仍存在一定的不确定性。

网络互助将迎大结局?

一段时间以来,保险业的监管环境已经发生变化,监管部门自身的权力下放、职能调整等自不必多提,人事方面也有新的调整,原银保监会副主席黄洪正式到龄退休,原任中国银保监会办公厅主任、首席风险官兼新闻发言人肖远企,正式升任中国银保监会副主席,人身险监管部,以及目前负责网络互助事务的保险中介监管部都由其分管。

更重要的是,金融科技监管大环境在2020年也发生了重大变化。以2020年11月蚂蚁集团IPO暂停为标志,监管部门对于金融科技的态度变得空前明朗,金融科技进入严监管时代。

监管部门对于金融科技采取更加审慎的态度不难理解,过去数年,国内金融科技在高速发展之下,确实出现了一些问题。

2020年12月8日,银保监会官网曾发布《中国人民银行党委书记、中国银保监会主席郭树清在2020年新加坡金融科技节上的演讲》。在发言中,郭树清提到,在“摸着石头过河”的过程中,中国金融科技应用的法律规范和风险监管也积累了一些经验教训,如全面整治P2P网贷、规范第三方支付平台投资功能,以及强化对互联网金融机构的审慎经营,严防监管套利等。

在提及P2P时,郭树清表示,“P2P网贷机构本来定位为金融信息中介,但在实践中,绝大多数机构事实上开展了信贷和理财业务。据统计,过去14年里先后有1万多家P2P上线,高峰时同时有5000多家运营,年交易规模约3万亿元,坏账损失率很高。近年来,我们持续清理整顿,到11月中旬实际运营的P2P网贷机构已经全部归零。”

从严格监管金融科技的角度出发,不属于任何一个金融业态的“网络互助”的关停似乎也在意料之中。随之而来的一个疑问就是,当排名第3的轻松互助选择关停,那么排名第2的水滴互助、排名第1的相互宝又会面临怎样的局面?今天轻松互助的选择是不是就代表了网络互助的大结局?

对于一些长期关注网络互助发展,且本身就是网络互助重度用户的业界人士而言,面对这样的“结局”多少有些“意难平”。

不可否认的一点是,网络互助,其实是借助互联网技术回到了保险的最初形态,其低廉的费用,吸引了大量三线及以下城市居民,乃至农村地区居民,事实上起到了“普惠金融”的作用。《2020年网络互助行业白皮书》数据显示,79.5%的网络互助会员年收入低于10万元,68%的会员完全没有商业保险,72%的会员分布在三线以下城市。

而且在他们看来,网络互助不同于其他类型的互联网金融业务,整体风险依然可控。原因是即便是采取预付费制的网络互助平台,其预存的费用也比较低,与P2P、长租公寓、预付费的养老院,都是不可同日而语的。规模较大的平台完全没有必要为了这些预存费用“卷钱跑路”;万一“暴雷”,其对于每个用户造成的损失也要小得多。

最大的问题在于模式的可持续性,随着理赔案件的增加,均摊金额的上升,主要网络互助平台的用户数量都出现了明显的下降,其是会持续下降,导致劣币驱逐良币,最终无法持续,还是下降到一定程度后进入动态平衡状态,都还无法给出确定的答案,可以作为一种创新,再观察一段时间。

但如今,或许已经没有机会了。

轻松互助关停了,下一个,会是谁?

< END >