35家寿险公司亏损超两百亿!业务增长难掩投资失利,前三季度就是“白干+白干”?行业动态

慧保天下—专业保险信息服务商(燕梳新青年信息科技)

/ 慧保天下 / 2023-11-30 15:06 /

截至11月1日,『慧保天下』统计,共有76家寿险公司披露了2023年第三季度偿付能力报告,让业界得以管窥寿险行业前三季度的整体表现。 2023年前三季度,寿险公司负债端、资产端表现两极分化

截至11月1日,『慧保天下』统计,共有76家寿险公司披露了2023年第三季度偿付能力报告,让业界得以管窥寿险行业前三季度的整体表现。

2023年前三季度,寿险公司负债端、资产端表现两极分化:一方面,负债端在“炒停售”等因素的影响下,新单保费爆发式增长;另一方面,资产端却由于受到权益市场持续低位运行的影响,集体承压,净利润普遍缩水。

负债端的“红火”,无法掩盖资产端的“滑坡”,更无法扭转由于盈利能力大幅下滑导致的各类资本对于保险业的兴趣减退,业界人士不由感慨,2023年的寿险业就是“白干加白干”。

从人身险企披露的偿付能力报告来看,2023年前三季度,76家寿险公司保险业务收入跑赢行业整体,同比增长9.89%,同时,仍有35家寿险公司出现亏损,且合计亏损超200亿元。寿险公司的“马太效应”也愈发明显,除去4家净利润超百亿的寿险公司外,仅有8家公司净利润超10亿元,28家净利润低于10亿元的险企中,13家净利润没有超过1亿元。

资产端负债端分化明显

保费收入增速强劲;35家险企合计亏损超两百亿

从保险业务收入上来看,2023年前三季度寿险负债端持续回暖。金融监管总局公开披露数据显示,前三季度,人身险业务实现原保费收入3.21万亿元,保费收入同比增长12.04%。

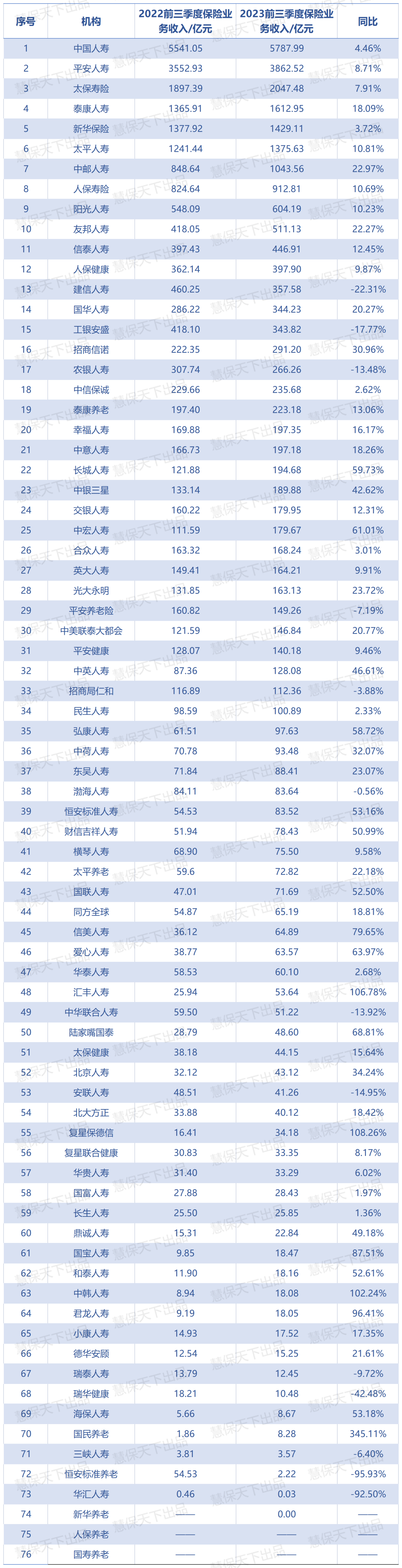

据『慧保天下』统计,共76家人身险公司披露了2023年三季度保险业务收入情况,合计实现保险业务收入26156.14 亿元,同比增长9.89%。

从体量来看,76家人身险公司中,共有中国人寿、平安人寿、太保寿险、泰康人寿、新华保险、太平人寿、中邮人寿7家险企保险业务收入突破千亿元,分别达到5787.99亿元、3862.52亿元、2047.48亿元、1612.95亿元、1429.11亿元、1375.63亿元、1043.56 亿元。

共13家险企保险业务收入增速下滑,其中建信人寿、工银安盛、农银人寿、安联人寿等9家险企增速下滑超10%。

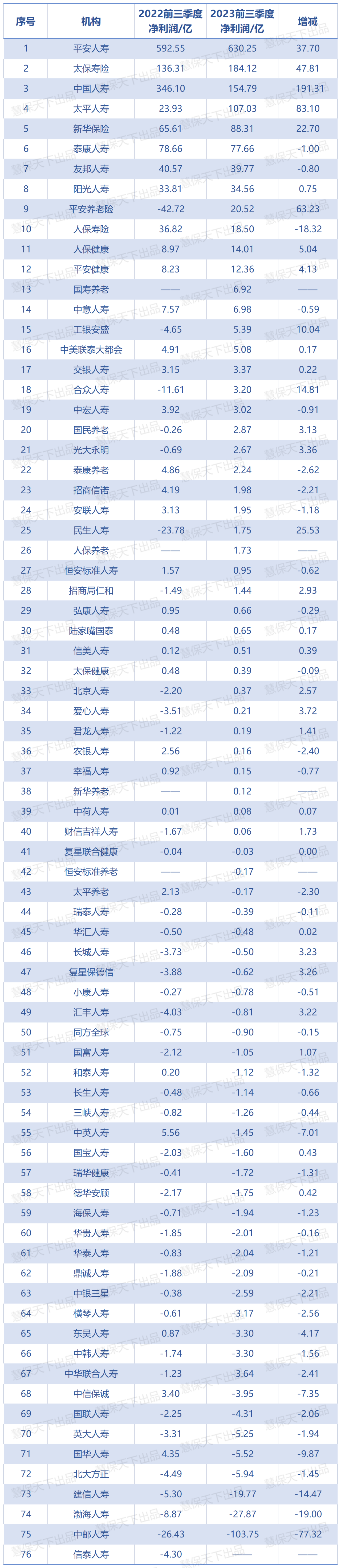

在保险业务收入普遍快速增长的同时,受宏观经济以及投资市场下行的因素影响下,2023年前三季度人身险行业整体利润水平出现了较为显著的下滑。从披露数据的76家寿险公司来看,2023年前三季度净利润合计1220.54亿元。具体而言,40家险企实现盈利,35家险企出现亏损(信泰人寿偿付能力报告未披露净利润数据)。

从同期净利润来看,2023年76家寿险公司合计净利润同比微降2.16%,然而仔细看每家公司的表现,会发现如果没有了平安人寿、太保寿险、中国人寿、太平人寿、新华保险、泰康人寿等“头部险企”支撑,寿险企业的净利润表现会更加惨淡。

其中,净利润超百亿的险企为平安人寿、太保寿险、中国人寿、太平人寿,前三季度盈利分别达到630.25亿元、184.12亿元、154.79亿元、107.03亿元。

值得注意的是,国寿实际上较去年同期,盈利减少了191.31亿元,而平安人寿一家险企就已经超过其余76家险企净利润之和。除去净利润超百亿的寿险公司,仅有8家公司净利润超10亿元,47家公司净利润不足1亿元。

同时,仍有35家寿险公司出现亏损,2023年前三季度净利润亏损超200亿元。有25家公司亏损额度在1亿元以上。其中中邮人寿以亏损103.75亿元,排名第一,2022年同期其亏损26.43亿元;其次是渤海人寿,以亏损27.87亿元排名第二,2022年同期亏损8.87亿元;建信人寿以亏损19.77亿元排名第三,2021年同期亏损5.3亿元。

76家寿险企业负债端表现虽然可圈可点,但过半企业盈利不足1亿元、净利润显著下滑这一现象,折射出寿险行业的不易,资产负债不匹配的问题仍然困扰着行业发展。

附表(上下滑动查看):

投资承压利润普降

六成险企投资收益率下降、四成险企净资产收益率为负数

造成人身险公司负债端红火,但净利润普遍表现不佳的原因是,受资本市场波动影响,险企投资收益不振。

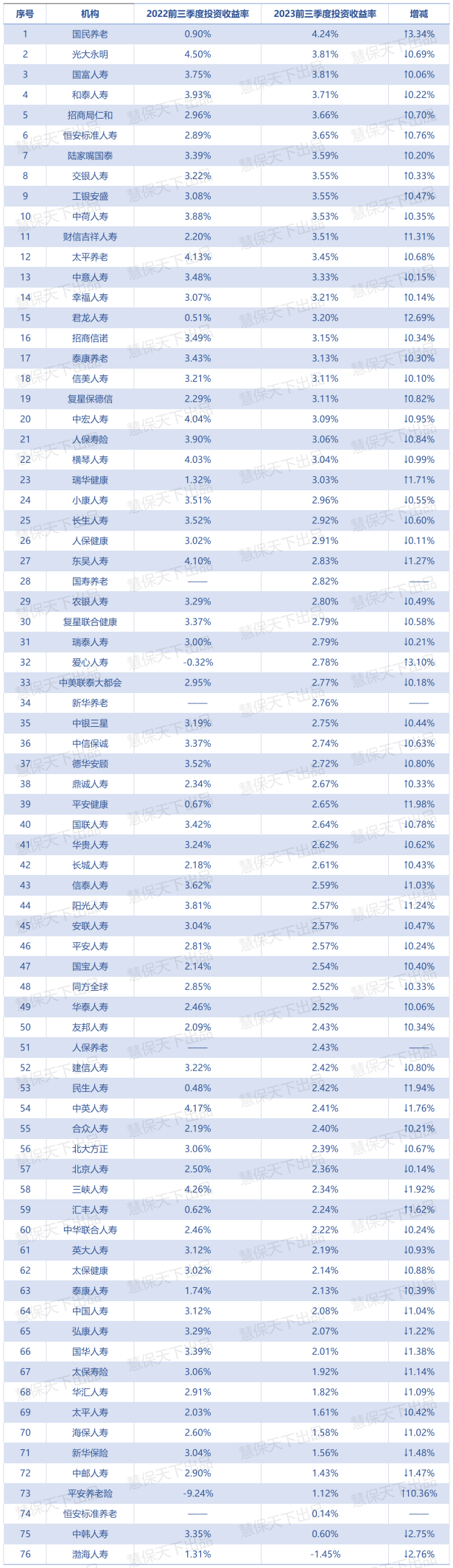

据『慧保天下』统计,共76家人身险公司披露了2023年前三季度投资成绩单,从投资收益率来看,75家人身险企投资收益率为正,仅有1家险企投资收益率为负,76家人身险公司的投资收益率平均数为2.6%。

具体而言,76家险企中,只有29家险企投资收益率持平或略有上涨,与此同时则出现了47家险企投资收益率下滑的现象,投资收益率同比下滑险企数量占比接近60.53%。

只有渤海人寿的投资收益率为负值。2022年前三季度,其投资收益率为1.31%,而今年下探至-1.45%,从负债端来看,其表现也乏善可陈,在行业整体高增长的前三季度,其保险业务收入同比下降。

作为衡量保险公司“赚钱能力”重要指标的净资产收益率(ROE),此次由于受到净利润普遍表现不佳的影响,表现情况也并不乐观。

从股东角度看,ROE是企业净利润与股东权益之比,反映了企业对股东投资的回报率。较高的ROE通常被视为企业经营良好和盈利能力强的标志。

76家寿险企业中,41家企业净资产收益率为正值,33家企业净资产收益率为负值(信泰人寿、瑞华健康两家企业并未披露相关数据)。其中,仅13家企业净资产收益率大于10%,57家企业净资产收益率小于5%。这也就意味着,仍有相当比例的险企股东未能从险企获益。一旦亏损、净资产收益率过低的情况长期无法得到扭转,则意味着,资本进入人身险业的意愿将被进一步抑制。

附表(上下滑动查看):

2023年前三季度,寿险公司负债端、资产端表现两极分化:一方面,负债端在“炒停售”等因素的影响下,新单保费爆发式增长;另一方面,资产端却由于受到权益市场持续低位运行的影响,集体承压,净利润普遍缩水。

负债端的“红火”,无法掩盖资产端的“滑坡”,更无法扭转由于盈利能力大幅下滑导致的各类资本对于保险业的兴趣减退,业界人士不由感慨,2023年的寿险业就是“白干加白干”。

从人身险企披露的偿付能力报告来看,2023年前三季度,76家寿险公司保险业务收入跑赢行业整体,同比增长9.89%,同时,仍有35家寿险公司出现亏损,且合计亏损超200亿元。寿险公司的“马太效应”也愈发明显,除去4家净利润超百亿的寿险公司外,仅有8家公司净利润超10亿元,28家净利润低于10亿元的险企中,13家净利润没有超过1亿元。

资产端负债端分化明显

保费收入增速强劲;35家险企合计亏损超两百亿

从保险业务收入上来看,2023年前三季度寿险负债端持续回暖。金融监管总局公开披露数据显示,前三季度,人身险业务实现原保费收入3.21万亿元,保费收入同比增长12.04%。

据『慧保天下』统计,共76家人身险公司披露了2023年三季度保险业务收入情况,合计实现保险业务收入26156.14 亿元,同比增长9.89%。

从体量来看,76家人身险公司中,共有中国人寿、平安人寿、太保寿险、泰康人寿、新华保险、太平人寿、中邮人寿7家险企保险业务收入突破千亿元,分别达到5787.99亿元、3862.52亿元、2047.48亿元、1612.95亿元、1429.11亿元、1375.63亿元、1043.56 亿元。

共13家险企保险业务收入增速下滑,其中建信人寿、工银安盛、农银人寿、安联人寿等9家险企增速下滑超10%。

在保险业务收入普遍快速增长的同时,受宏观经济以及投资市场下行的因素影响下,2023年前三季度人身险行业整体利润水平出现了较为显著的下滑。从披露数据的76家寿险公司来看,2023年前三季度净利润合计1220.54亿元。具体而言,40家险企实现盈利,35家险企出现亏损(信泰人寿偿付能力报告未披露净利润数据)。

从同期净利润来看,2023年76家寿险公司合计净利润同比微降2.16%,然而仔细看每家公司的表现,会发现如果没有了平安人寿、太保寿险、中国人寿、太平人寿、新华保险、泰康人寿等“头部险企”支撑,寿险企业的净利润表现会更加惨淡。

其中,净利润超百亿的险企为平安人寿、太保寿险、中国人寿、太平人寿,前三季度盈利分别达到630.25亿元、184.12亿元、154.79亿元、107.03亿元。

值得注意的是,国寿实际上较去年同期,盈利减少了191.31亿元,而平安人寿一家险企就已经超过其余76家险企净利润之和。除去净利润超百亿的寿险公司,仅有8家公司净利润超10亿元,47家公司净利润不足1亿元。

同时,仍有35家寿险公司出现亏损,2023年前三季度净利润亏损超200亿元。有25家公司亏损额度在1亿元以上。其中中邮人寿以亏损103.75亿元,排名第一,2022年同期其亏损26.43亿元;其次是渤海人寿,以亏损27.87亿元排名第二,2022年同期亏损8.87亿元;建信人寿以亏损19.77亿元排名第三,2021年同期亏损5.3亿元。

76家寿险企业负债端表现虽然可圈可点,但过半企业盈利不足1亿元、净利润显著下滑这一现象,折射出寿险行业的不易,资产负债不匹配的问题仍然困扰着行业发展。

附表(上下滑动查看):

投资承压利润普降

六成险企投资收益率下降、四成险企净资产收益率为负数

造成人身险公司负债端红火,但净利润普遍表现不佳的原因是,受资本市场波动影响,险企投资收益不振。

据『慧保天下』统计,共76家人身险公司披露了2023年前三季度投资成绩单,从投资收益率来看,75家人身险企投资收益率为正,仅有1家险企投资收益率为负,76家人身险公司的投资收益率平均数为2.6%。

具体而言,76家险企中,只有29家险企投资收益率持平或略有上涨,与此同时则出现了47家险企投资收益率下滑的现象,投资收益率同比下滑险企数量占比接近60.53%。

只有渤海人寿的投资收益率为负值。2022年前三季度,其投资收益率为1.31%,而今年下探至-1.45%,从负债端来看,其表现也乏善可陈,在行业整体高增长的前三季度,其保险业务收入同比下降。

作为衡量保险公司“赚钱能力”重要指标的净资产收益率(ROE),此次由于受到净利润普遍表现不佳的影响,表现情况也并不乐观。

从股东角度看,ROE是企业净利润与股东权益之比,反映了企业对股东投资的回报率。较高的ROE通常被视为企业经营良好和盈利能力强的标志。

76家寿险企业中,41家企业净资产收益率为正值,33家企业净资产收益率为负值(信泰人寿、瑞华健康两家企业并未披露相关数据)。其中,仅13家企业净资产收益率大于10%,57家企业净资产收益率小于5%。这也就意味着,仍有相当比例的险企股东未能从险企获益。一旦亏损、净资产收益率过低的情况长期无法得到扭转,则意味着,资本进入人身险业的意愿将被进一步抑制。

附表(上下滑动查看):

热门资讯

关注慧保天下