82条禁令!严禁医疗险短险长做、增额终身寿变相突破利率,2022版人身险产品“负面清单”再升级行业动态

近期,在总结2021年人身险产品日常监管、产品问题通报等工作基础上,银保监会结合2021年版“负面清单”,汇总编制了2022版人身险产品“负面清单”。

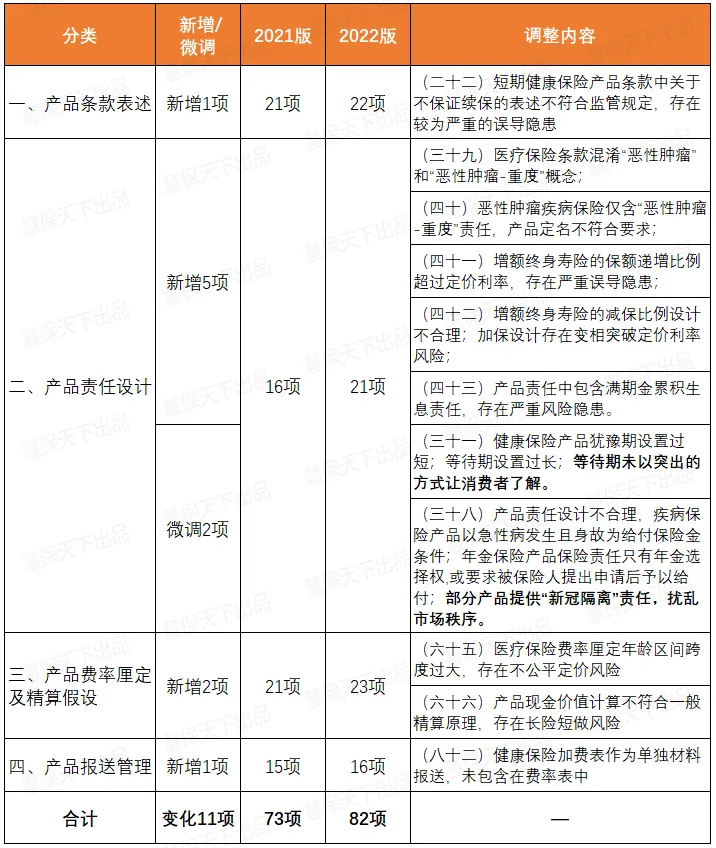

整体来看,2022版人身险产品“负面清单”共有82项违规行为“上榜”。相较2021年版人身险“负面清单”,今年又新增9条内容,还有2条有所微调,共计11项内容调整。其中,新增9项“负面清单”中,涉及短期健康险短险长做、增额终身寿险变相突破定价利率等问题。

此前,银保监会曾表示,各险企应当严格对照历次通报内容和“负面清单”中的问题进行自查,对于其他公司产品核查中发现的问题,要引以为戒,及时变更、停售类似产品,已经造成不良影响的,要及时报告、认真整改,不能存有侥幸心理。

01

人身险产品“负面清单”升级,短期健康险短险长做、增额终身寿险变相突破利率等82项行为“上榜”

据悉,2022版人身保险产品“负面清单”在2021年版的基础上进行了完善,分为产品条款表述、产品责任设计、产品费率厘定及精算假设、产品报送管理4个部分。

在2021版的基础上,2022版人身险产品“负面清单”微调2项行为的同时,新增9项违规行为,一共有11项行为内容发生变化。具体如下:

①在产品条款表述方面,“短期健康保险产品条款中关于不保证续保的表述不符合监管规定,存在较为严重的误导隐患”的内容被新增列入负面清单。

所谓保证续保,指的是只要在前一保险期间届满后,投保人提出续保申请,保险公司就必须按照约定费率和原条款继续承保的合同约定。

目前,一些公司为了抢占市场,在产品宣传时可能进行虚假承诺。例如,在短期健康险产品设计中设置“连续投保”“自动续保”等条款。

还有一些公司在产品设计时针对续保做出约定,即消费者在满足条件的前提下,当保险期间届满时,可以向保险公司申请继续投保。

但是,这些都与保证续保不同,而且会让一些消费者误以为是保证续保。

为严禁保险公司通过异化产品设计,“短险长做”误导消费者。早在2021年,银保监会曾下发《关于规范短期健康保险业务有关问题的通知》,明确短期健康保险不得保证续保,不得使用“自动续保”“承诺续保”“终身限额”等易与长期健康保险混淆的词句。

②在产品责任设计方面,5项内容被新增列入负面清单,2项内容被微调。

在2022版“负面清单”中,新增2条增额终身寿险产品、2条健康险产品,以及1条满期金累积生息责任设计不合理的问题。

(三十九)医疗保险条款混淆“恶性肿瘤”和“恶性肿瘤-重度”概念;

(四十)恶性肿瘤疾病保险仅含“恶性肿瘤-重度”责任,产品定名不符合要求;

(四十一)增额终身寿险的保额递增比例超过定价利率,存在严重误导隐患;

(四十二)增额终身寿险的减保比例设计不合理;加保设计存在变相突破定价利率风险;

(四十三)产品责任中包含满期金累积生息责任,存在严重风险隐患。

值得注意的是,近年来,增额终身寿险产品爆红,成为一些中小公司和银行系险企的拳头产品。但是,产品热销的同时,变相突破利率的现象时有发生。今年首月,监管就曾通报6家险企报送的11款增额终身寿险增额利率超过3.5%,易与产品定价利率混淆,存在噱头营销风险。

此外,相较2021年版“负面清单”,2022版对其2项违规行为进行了微调:

一是在2021版“健康保险产品犹豫期设置过短,等待期设置过长”基础上将“等待期未以突出的方式让消费者了解”列入负面清单。

二是近日来在各类社交平台被大面积“种草”的新冠隔离险,在被监管点名存在片面宣传和恶意渲染炒作之后,也被列入2022版的“负面清单”中。

③在产品费率厘定及精算假设方面,“医疗保险费率厘定年龄区间跨度过大,存在不公平定价风险”“产品现金价值计算不符合一般精算原理,存在长险短做风险”内容被列入负面清单。

④在产品报送管理方面,“健康保险加费表作为单独材料报送,未包含在费率表中” 内容被列入负面清单。

表 2021版与2022版人身险产品“负面清单”对比

02

人身险产品监管已成“常态化”,将压实总精算师责任,重点监测意外险、互联网人身险

当前,人身险产品“负面清单”,已成为保险公司产品开发的对照参考,也是监管部门进行产品报备管理的抓手。

早在2018年5月,人身险部曾对人身险产品开展专项核查清理工作,对违规开发产品、产品设计异化、损害消费者利益、开发“奇葩”产品等4种行为进行严查,并同时发布2018年版的人身险产品开发设计负面清单,要求保险公司对照负面清单进行自查整改。

2019年,银保监会又建立人身保险产品通报制度。此后,银保监会先后多次通报人身险产品问题。

据『慧保天下』梳理发现,2019年以来,银保监会先后10次通报人身险产品问题。其中,2019年、2020年、2021各3次通报,近60家人身险公司“中枪”,20余家公司被多次通报。

同时,银保监会也于2021年1月下发人身保险产品开发设计负面清单,73条内容覆盖产品条款、产品责任设计、产品费率厘定及精算假设、产品报送管理。

在公布2022版“负面清单”时,银保监会要求各公司认真落实《关于进一步丰富人身保险产品供给的指导意见》,坚持以人民为中心,进一步满足人民群众多样化保险保障需求;同时,应结合2022版“负面清单”,依法合规开发和销售保险产品,更好地保护消费者合法权益。

而在最近一次人身险产品问题通报中,银保监会要求,各人身险公司应当持续加强产品开发报备工作的审核把关,总精算师需落实好产品审核把关的第一责任,及时发现产品设计、定价、精算等方面存在的问题和不足,险企也要对照历次通报内容和“负面清单”中的问题进行自查并及时整改。

下一步,银保监会将重点在意外伤害保险、互联网人身保险、非重大疾病类产品使用新重疾定义等方面,对各公司产品开发、销售等行为进行持续监测,坚决打击违规开发保险产品、产品炒停、误导宣传等行为,对发现的违法违规问题,将依法对公司采取监管措施或行政处罚,并严肃追究有关人员责任。

< END >