执着硬牌照、收购保险中介;产业布局、流量变现……且看BAT+J、小米、携程等互联网巨头进军保险全景图行业动态

过去的几年中,保险像一块新大陆,引来无数资本进驻,其中不乏国内各大知名资本系族。万达系、恒大系、海航系、明天系、泛海系以及中植系等都或多或少在保险业进行了布局。除民营资本大鳄外,这场追逐中还出现了不少互联网新势力的身影。

互联网连接一切,成为近年来国内乃至国际经济的一大看点,掌握着巨大流量的国内互联网巨头也借机不断尝试着各种流量变现的方式,多点布局、广泛下注,被视为发展潜力巨大的金融保险业也自然不会错过。

不过各个互联网公司之间,体量和套路有所不同,其进军保险业的方式也不尽相同:财大气粗的BATJ更执着于获取牌照;与巨头尚有一定距离的乐视、小米、美团等更加务实,倾向于收购中介公司;而直接如门户及旅游类网站,希望的是借助保险销售使流量变现……

变化莫测的市场环境下,互联网大佬们到底构建了怎样一幅保险全景图?

1

BAT+J

阿里、腾讯手握多块牌照,百度、京东不甘示弱

BAT+J在互联网金融领域展开了多种布局,支付、理财、借贷、银行……保险只是其整个互联网金融生态圈中的一个环节而已,为了打造完整金融版图,获取牌照便成为了他们的优先选择。

然而,在互联网金融风险多发的大环境下,一味地开展互联网金融业务并非总是给企业带来正面影响。8月14日,穆迪发布了题为《金融业务令中国互联网企业的信用质量遭削弱》的报告,直接点名阿里、百度和京东三家公司,褒贬不一。

穆迪认为目前阿里通过蚂蚁金服开展金融业务不会削弱其自身信用质量,对京东做出的也是正面的评级,却将百度的评级展望定为负面。

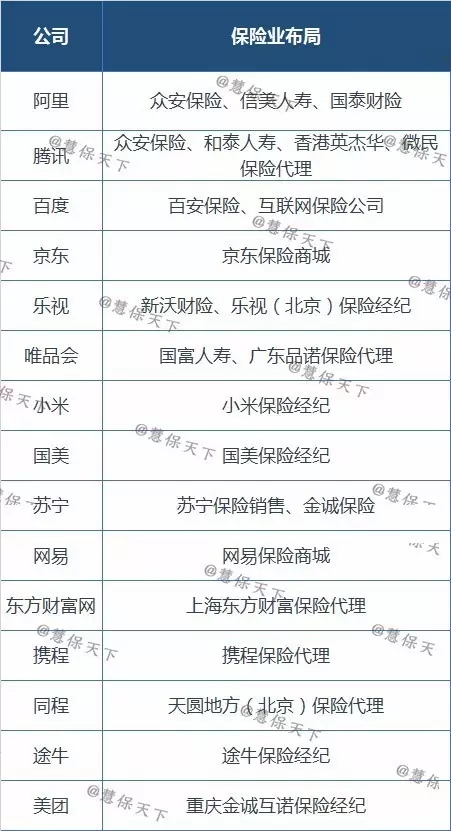

阿里:成立众安、信美,控股国泰财险,寿产牌照齐全

2013年,阿里、腾讯、平安作为主要发起人联合成立的首家互联网保险公司众安保险获批开业,依托股东背景,以退货运费险为主要业务的众安高速发展,并于近日在香港正式提交了上市申请,有望成为“金融科技第一股”。

马云在2016中国保险业发展年会上发表讲话时说道:

如果从服务13亿保民来看,今天我们的保险公司数量也好,优秀的保险公司数量也好,不是太多,而是太少,保险的产品不是太多而是不够,保险的品种不是太多而是太少。过去保险公司服务20%的客户,服务了20%的保障需求,接下来我们应该思考如何让剩下的80%的人享受到真正的保障。

事实上,阿里确实并不满足于只参股一家保险机构。2015年,阿里旗下蚂蚁金服出资3亿元参与发起设立的信美人寿相互保险社,已于今年上半年获批开业。

去年7月,蚂蚁金服又通过新增资本金的方式以8.33亿元认购了国泰财险51%股份,成为其控股股东,并于近日完成高管团队调整。国泰财险新批复的五位董事中,有三位来自蚂蚁金服。至此,阿里产、寿险牌照均已齐全。

不仅如此,早在2015年,就有传言阿里将入股新华保险,至少持有10%股份,后因未达成共识而告吹。另外,2016年4月阿里旗下阿里健康宣布,将协同阿里巴巴集团与中国太平、太平人寿等企业共同成立“阿里健康保险股份有限公司”,从事互联网健康保险业务,阿里布局保险的野心可见一斑。

腾讯:参股众安、和泰、香港英杰华,联手富邦微信卖保险

相比阿里,腾讯尚未有一家完全控股的保险公司,虽参股众安保险,然而众安的业务主要还是依托于支付宝平台开展的,腾讯自身也在另辟蹊径。

腾讯2015年参与发起设立的和泰人寿于今年5月正式开业,以15%股份位居第二大股东。除此之外,今年1月,腾讯与英杰华集团、高瓴资本达成协议,共同持有香港英杰华人寿,其中,腾讯占20%股份。

仅仅是参股保险公司腾讯当然也不满足。今年3月,腾讯通过控股微民保险代理有限公司,开展保险中介业务,有意进行保险销售。而就在近日,腾讯又传出将与台湾富邦金控在深圳成立合资公司,由富邦财险提供产品,将在微信上销售保险。不少业内人士认为,腾讯此举或有意模仿“支付宝+众安”模式,利用微信巨大流量入口,为保险销售导流。

百度:欲成立百安保险等两家公司,百度金融将独立运营

BAT在整个互联网金融的布局过程中,百度再度掉队。无论是在支付、理财、借贷等方面,还是保险方面,百度的动作似乎都慢了半拍。其实早在2015年,百度就与安联保险、高瓴资本宣布将联合成立百安保险,提出将利用互联网和大数据技术将保险服务覆盖到互联网场景中。

此外,在2016年,百度又传出与太保签署战略合作协议,成立依托大数据专业聚焦于车险及相关服务的科技型互联网保险公司。然而,无论是“百安保险”还是“互联网保险公司”,百度计划成立的两家公司在公开之后却再也没有后续报道。

就在日前百度集团在发布2017年第二季度未经审计的财务报告时,总裁兼首席运营官陆奇称:

将重新构架百度金融服务事业群组(FSG,即百度金融),计划让百度金融独立运营,以便获取更多业务发展所需的牌照,以最适宜的机制,保障百度金融长期快速健康地发展。

然而,百度金融的独立,仍使百度处于负面展望的尴尬中。在穆迪看来,金融业务的快速增长和债务融资的增长,提高了百度的财务风险。百度金融的任何投资损失,加上贷款违约,都将导致资金调用,进而削弱百度的财务实力。

京东:正在申请牌照,或将通过收购方式获取

京东集团2017年开年大会上,刘强东在演讲中表示:

在未来,京东金融将会进入证券、征信、银行领域;此外,京东正在申请保险牌照,也可能会以投资购买的方式进入保险行业。

其实在2015年,京东就宣称已与四川省政府签署合作协议,将在四川设立京东互联网财险公司,并将四川作为京东互联网金融布局的重要阵地。2016年,京东更是参与了互联网车险平台“OK车险”的A轮融资。

刘强东一直以来给京东金融的定位是:金融科技公司,以技术贯穿金融版块。据京东金融官网信息,其现已建立起八大业务板块:支付、理财、消费金融(白条)、众筹、财富管理、保险、股票、企业金融。在保险方面,京东金融已经成立了自己的保险商城。

而就『慧保天下』了解,目前京东保险商城中的产品,均是以与天津津投保险经纪合作的形式进行销售的。

2

第二梯队互联网公司

多有保险中介牌照,完善自身商业版图

除去BATJ几家巨头的其他互联网公司中,也有不少公司打着保险的算盘。乐视、唯品会目前均已参与保险公司的设立与中介牌照的收购;国美、苏宁也均成立了自己的中介公司;小米也一直在线上开展产品销售。

他们同BATJ一样,均成立相关金融部门,有着完善自身互联网金融版图的打算,看重保险的金融属性,又或是看重保险本身的投资价值。然而,由于企业实力仍有差距,他们对保险业的布局选择也各不相同。

乐视:参与设立新沃财险,控股乐视保险经纪

早在2015年,就有消息称乐视网将参与发起设立新沃财险,不过由于今年年初的股东退出,孕育近两年的新沃财险能否成立还难有定论。

除此以外,乐视于今年1月就成功获得了北京文晟保险经纪有限公司100%控股权,更名为乐视(北京)保险经纪有限公司,于3月27日获得核准。

8月3日,民营煤炭巨头永泰能源发布公告称将与多家企业成立“一带一路”财险公司,乐视投资管理(北京)有限公司出现在股东名单中。在公司29亿注册资本金中,乐视投资管理(北京)有限公司拟出资额4.35亿元,占比15%。

这一公告引起了社会的广泛关注。此前,多家银行前后申请冻结乐视资产,乐视短期面临巨大资金压力,加上贾跃亭的辞职出走,社会各界均对乐视成立财险公司表示质疑。8月4日乐视相关负责人对此进行回应,称公告内容为一年前决策,鉴于乐视当前的资金状况,乐视高层否决了这一投资。尽管如此,但足见乐视原本在保险布局的野心也并不小。

唯品会:控股广东品诺保险代理,参设国富人寿获批

为了拓展自身商业版图,唯品会也一直觊觎着互联网金融这块大蛋糕,在先后涉足小额贷款、支付、消费金融等之后,再加上保险资质,无疑更能使唯品会金融业务形成闭环。然而,该公司参与的并不是更适合互联网的财险公司,而是一家寿险公司。

2017年1月,保监会同意批复唯品会等8家公司共同发起筹建国富人寿。公告显示,国富人寿注册资本拟为 15亿元,唯品会出资2.4亿元,占股16%,是仅次于广西投资集团(占股20%)的第二大股东。

在此之前,作为广东品诺保险代理的唯一股东,唯品会在2016年就因在互联网保险销售中涉嫌违规被爆——该代理公司在并未获得互联网保险经营资质的情况下,就擅自销售寿险产品。不过此次违规事件,并未打击唯品会投身保险业的积极性。

小米:成立小米金融,收购保险中介牌照

作为一家互联网科技公司,在手机市场渐趋饱和的情况下,小米通过用互联网模式开发手机系统,并使小米手机销量成为奇迹。不仅占据一定市场份额,并在之后推出各类电子产品,小米也拥有了一大批忠实用户和粉丝。

依托于庞大的手机及其他产品用户,2015年正式上线了小米金融APP,目前包括小米理财、小米贷款、小米保险三个板块。小米金融希望扮演的是智能平台的角色。基于自身操作系统,经过用户授权,积累用户线上行为,而依此为客户提供金融服务。

小米于2016年1月收购了北京宏源保险经纪有限公司,将其更名为小米保险经纪有限公司,之后很快就在小米金融APP上线了小米大病保、小米少儿保等产品,产品主要以车险、意外险和健康险为主。

国美、苏宁:依托线下零售优势,打造场景化保险

曾经线下的两大传统电器零售商巨头,保留线下门店的同时,也纷纷转向互联网电商平台,互联网金融也成为重要布局方向。

2016年是国美加速布局金融领域的一年,11月,国美保险经纪有限公司获批成立。据了解,国美希望借助本身线下零售优势,为用户打造场景化保险。将家电送入用户家庭时,带上保险,国美也确实推出了家电电压保、家电管道保、家电燃气保等特色保险产品。

苏宁云商在保险业的布局也比较早, 2014年2月,苏宁保险销售有限公司获批成立。2016年6月,卫宁健康发布公告表示,将与苏宁云商等10家企业共同发起成立互联网财险公司——金诚保险,拟由苏宁云商担任主发起人,但至今未获批复。

3

门户网站和互联网旅游平台

依托平台销售进行业务补充,寻求流量变现

以网易、东方财富为代表的门户类网站都拥有着自己的特定用户群体——金融工作者、了解金融行业人士……依托这些专业的客户群体,进行保险销售或许能达到不错的效果。

而携程、途牛等旅游类网站销售保险的意图就更加强烈,也更有必要性,因为其用户在出行、订酒店的过程中,往往就伴随着大量的保险需求。

门户网站:拥有特定用户,寻求流量转化

网易是国内综合性门户网站中排名比较靠前的,几年前就与多家保险公司进行合作,在“网易保险”上进行保险销售,产品主要以车险、意外险和健康险为主。网易也是门户类网站中少有的、单独成立金融公司的。由此来看,网易的布局还不仅仅是通过保险销售转化流量这么简单。

和讯网、金融界和东方财富网等财经类门户网站,通过提供资讯、新闻,吸引了大量的财经类用户,利用自身场景销售金融保险产品似乎也顺理成章。和讯网和金融界曾传出有意申请中介牌照,东方财富网也于2016年4月公开宣布,将使用自有资金5000万元投资设立全资子公司上海东方财富保险代理有限公司。

互联网旅游平台:携程、途牛等成立中介公司,开设保险商城销售产品

通过自身场景销售保险将流量变现在互联网旅游平台公司身上更是展现得淋漓尽致。航延险、旅游意外险等产品几乎已成为人们出行时的必然选择,掌握了大部分旅游类流量入口的互联网旅游平台公司,自然不能放过这一绝佳的流量变现机遇。其在保险公司面前拥有着绝对的话语权,面对90%以上的手续费,一心冲业绩的保险公司也只能选择接受。

携程网于2011年获批成立携程保险代理有限公司;同程网也拥有自己的保险商城,同时还控股一家全资子公司天圆地方(北京)保险代理有限公司;途牛保险经纪有限公司于2013年5月正式成立,由南京途牛科技有限公司100%全资控股;另一家互联网旅游公司驴妈妈网也联手平安、华夏等提供相关保险服务。

2016年携程网与去哪儿网两大巨头的合并掀起了不小的波澜。而这两家行业巨头联姻后合力做的第一件大事,就是进军互联网保险市场。2016年2月26日,两家公司联合成立保险平台,60多家保险公司参加启动仪式。资料显示,至平台启动前,去哪儿网合作的保险公司共44家,携程网的保险类合作伙伴也有21家,两家公司的保费规模已达50亿元,年保单量超过2亿单。

虽然行业不同,但滴滴、美团这样的互联网公司布局保险的策略也很类似。保险主要还是用作自身业务的补充。美团网曾投资了重庆金诚互诺保险经纪有限公司,也推出过外卖取消险、外卖延迟保险,近期还将与人保财险联合推出食品安全责任险。

而滴滴作为共享平台,其曾与平安推出过滴滴平台司乘意外综合险,另外,其还曾联合其他保险公司推出过车险业务,不过后被监管叫停。