健康险“泡沫”破裂背后:半年仅增10%、中短存续期护理险骤降、重疾险暴涨80%,医疗险稳增15%行业动态

持续数年的健康险高增长态势,在2017年上半年却急转直下,事实证明,很多都只是“泡沫”而已:数据显示,2017年上半年,保险业共实现健康险保费收入2615.69亿元,同比增长只有10.87%,远低于人身险保费整体26.03%的增速。

人保健康、和谐健康两家专业健康险公司强力“挤泡沫”是主因,过去几年依赖理财型业务高速扩张的两家险企,仅2016年最畅销的两款中短存续期护理险保费收入就占到了当年全部健康险保费收入的30%左右。此番行业快速转型,此类产品自然首当其冲。

但健康险行业并不是全无亮点,当中短存续期护理险骤降之时,真正的护理险开始起步;重疾险迎来爆发时刻,一季度暴涨80%;医疗险继续稳步发展,一季度增速超15%……

历尽浮华之后的健康险市场,或许才更有看点。中短存续期产品好日子到头,风险保障型产品的好时光却才刚刚开始。

健康险泡沫挤爆,上半年增速骤然将至10%

自人身险费率市场化改革以来,受费率降低、消费者需求提升等因素影响,健康险可谓明星险种,增速远高于同期人身险整体增速,且呈节节攀高之势,从2012年到2016年,增速分别达到20%、30%、40%、50%、60%以上。

这导致其在人身险保费当中的占比逐渐走高,2012年,商业健康险保费收入尚不足900亿元,在人身险保费收入中的占比也只有8%,而到2016年末,健康险保费收入达到4000亿元以上,在人身险保费收入当中的比重也达到了18%以上。

健康险成为最具发展潜力险种、各类资本齐齐表态看好健康险、大量拟筹专业健康险公司相继涌现……保费高增长之下,健康险似乎迎来了春天。不过,高速增长所掩盖的问题在2017年上半年最终得以暴露,事实证明,很多都只是“泡沫”而已。

在2017年上半年,健康险保费骤降:原保险保费收入2615.69亿元,同比增长仅10.87%,而同期人身险保费整体增速为26.03%。健康险在人身险保费当中的占比也从最高点的18.18%,大幅下降至14.30%。

中短存续期护理险占比至少30%,人保、和谐健康系主因

在人身险业全面推进转型关键时期,被视为未来最具发展潜力的风险保障型产品——健康险,却因何出现如此大幅度的下滑?

答案是专业健康险公司在挤泡沫。

2012开始,由于人身险费率市场化改革以及险资投资渠道拓宽,以万能险为代表的中短存续期产品呈现爆发性增长,以人保健康以及和谐健康为代表的专业健康险公司也开始“跟风”大肆销售中短存续期护理险,这成为助推健康险保费高速增长的重要因素之一。

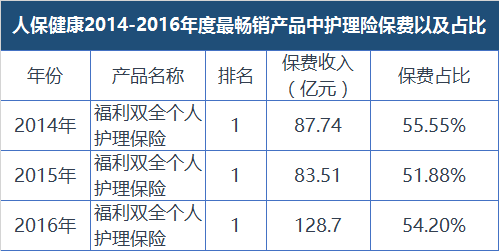

粗略估算,2015年,全国健康险原保险保费收入2410亿元,而仅人保健康以及和谐健康销量第一的两款中短存续期护理险产品就合计贡献了其中的391亿元,占比达到了16%;到2016年,全国健康险原保险保费收入4042.50亿元,两款产品合计占比更是高达近30%。

2016年,监管部门连发文件,严格控制中短存续期产品规模,人保健康以及和谐健康不得不大力削减中短存续期护理险业务规模,一份交流数据显示,仅2017年一季度,护理险保费就同比下降近四成。

另外,『慧保天下』获得的一份行业交流数据也支持这一说法,数据显示,2017年前6月,绝大多数的人身险公司健康险保费都实现了正增长,人保健康以及和谐健康却是例外,二者健康险业务负增长分别达到20%以及40%以上,成为健康险业务“拉后腿”的典型。多个熟悉健康险行业的人士均表示,都是护理险惹的祸。

真正“护理险”开始起步,上海、重庆、长春等15地开展试点

根据有关规定,所谓健康险大致可划分为4个类别:疾病险(目前国内主要是重疾险)、医疗险、护理险以及失能收入损失险。

近些年来,以人保健康、和谐健康为代表的商业健康险公司之所以热衷于发展中短存续期护理险,主要就是因为专业健康险公司不能经营寿险、年金类产品,只能经营健康险,而护理险几乎是4大类健康险当中,储蓄色彩最浓厚的一款产品,相对更加适合设计成中短存续期产品。

如今,中短存续期护理险遭遇强力挤压,保费收入出现负增长,但真正的护理险却也已经开始起步。2016年7月8日,人社部发文《关于开展长期护理保险制度试点的指导意见》,决定在河北省承德市、吉林省长春市、上海市、重庆市等15地开展长期护理保险制度试点。此后,国寿、平安、太平、泰康等大公司积极参与长期护理保险经办业务,寄望于成为新的业务增长点。

不过,目前上述地区试点的护理保险仍属于社保范畴,保险公司在其中只是“配角“,与大病保险一样,暂时还只能充当经办人的角色。

重疾险爆发一季度增速超80%,医疗险稳步增长15%

政策刺激下个高速扩张的中短存续期护理险的好日子结束了,重疾险以及医疗险这两类风险保障型产品却迎来最好的时代。

『慧保天下』得到一组交流数据显示,2017年一季度,健康险保费同比增长仅2%左右的情况下,重疾险以及医疗险却分别实现了80%、15%以上的同比增速。

行业全面强化转型、强调风险保障型产品并大力压缩中短存续期产品的情况下,健康险这种风险保障型产品,同时又是新业务价值率较高的产品,自然受到各类险企追捧,普遍加大对于重疾险的研发以及推动力度。

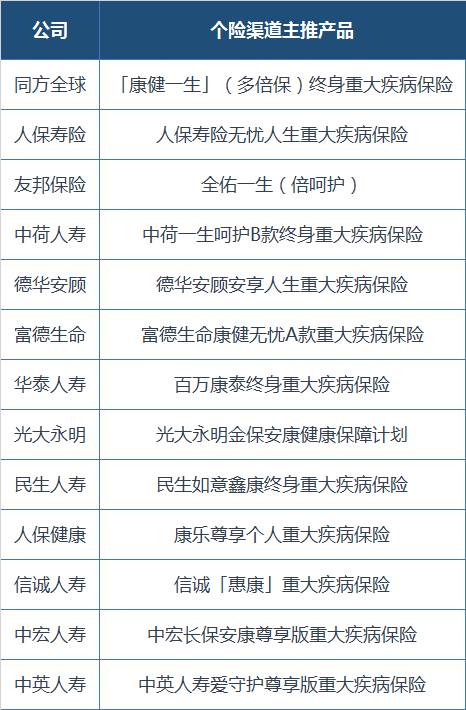

一组同业交流数据显示,2016年上半年,无论是传统老牌险企,还是新兴险企,个险渠道主推产品几乎都离不开重疾险。一些公司甚至开始尝试在银保渠道推广重疾险。

大多数公司个险渠道主推产品当中多包含健康险

相对于重疾险,医疗险的增速较慢,一季度也仅为15%左右,不过已经远远高于健康险保费整体增速。在专业人士看来,这种增速属于“正常水平”,在保险公司尚无法对医疗机构有效控费的情况下,医疗险增幅在10-20%左右算正常水平。

专业健康险企缺位行业创新,“百万医疗”成健康险新热点

健康险保费增速大幅降低背后是专业健康险公司的尴尬:有的险企依靠中短存续期业务大干快上,现在面临泡沫破灭;有的公司稳扎稳打,但业务规模有限,仍难对市场产生影响。

国内专业健康险公司的批设速度可谓相当之“慢”,从2005年、2006年首批4家专业健康险公司相继获批成立,直到现在,十来年过去,也不过6家。业务规模也普遍较小,除人保健康以及和谐健康原保险保费突破百亿大关之外,其余4家还都停留在10亿元以下。

专业健康险公司除人保健康以及和谐健康外,业务规模普遍较小

业内人士对此种情景最常见的解释是,健康险与国计民生密切相关,有赖于国家政策层面的推动,而现在专业健康险公司还需要等待政策窗口。

不过也有不同意见。健康险市场增速低迷,但并不是全无亮点,除上文提及的重疾险高增长之外,以众安保险首推的“尊享E生”为代表的中端医疗险产品也显然已经成为健康险业的大热门。

无论是寿险公司还是产险公司,都竞相推出类似产品,作为吸引客户的重要手段。据『慧保天下』不完全统计,目前市场上,仅该类产品就已经达到20款以上,市场竞争愈演愈烈。

诸多业内人士均对此类产品予以肯定,认为其是“一款产品撬动了一个市场”。不过值得注意的是,这样一款对于健康险市场具有重要意义的产品却不是由健康险公司所首创,且直到目前,除平安健康以及和谐健康各推一款类似产品之外,其余几家专业健康险公司——人保健康、昆仑健康、太保安联健康以及复星联合健康均尚未推出同类产品。

“这至少说明专业健康险公司在自身专业领域,仍需更多努力。”一位资深人士这样概述。他同时指出,税优健康险以及大病医疗险,对于专业健康险公司而言也是重要的政策机遇,但从目前的情况来看,发展还不尽人意,这也是专业健康险公司乃至整个行业都需要考虑的问题。