担心被新客户淘汰、想销售其他公司产品、需要更好的工具和产品……数字化时代保险代理人的焦虑和选择行业动态

保险科技空前繁荣,令保险业的未来充满不确定性,此时,被归为最为传统的保险代理人有何感想?

答案是,他们已经感受到了巨大的威胁。

近日,安永发布一份题为《未来的保险代理人》的研究报告,对于数字化时代,保险代理人对于科技的看法进行了专项研究,明确指出,直销业务以及数字化业务模式的威胁,正推动保险代理人寻求使用数字化以及社交销售工具,与此同时,他们也希望保险公司能够提供更加便捷的工具,以及更富创新性的产品以满足年轻一代客户的保险需求。

该调研报告基于美国保险市场进行,但鉴于中国已然是保险科技发展水平领先国家,『慧保天下』认为,这样的研究对于我们依然具有很强的借鉴性。

近年来,受到取消保险代理人资格考试的影响,国内保险代理人数量一直处于井喷状态,根据保监会公布的数据,截至2016年底,国内保险代理人数量已经达到657.28万人,传统大中型险企依然保持保险代理人大户的地位。基于行业集体转型的现实需要,保险代理人对于保险公司的重要性进一步凸显。

根据安永的调研推测,保险科技的发展,或将对现有的保险代理人市场格局产生重大影响。

保险科技大发展,促使直销渠道快速发展,客户需要更富创新性的产品,保险代理人,也需要保险公司更加先进的服务与技术支持。

与此同时,越来越多的力量开始介入保险领域,其中不乏专业的科技力量。专门服务代理人第三方平台已经大量出现,无论是从产品比价、分销的角度出发,还是从展业支持、单证管理的角度出发,都试图在庞大的代理人市场占有一席之地。

诸多力量纷纷介入,未来的保险代理人还会属于保险公司吗?直销渠道快速发展,保险代理人展业效率大幅提升,未来,我们还需要这么多代理人吗?

50%

超过50%的代理人认为直销渠道给保险代理人带来了威胁

保险科技快速发展,带来了以网销、电销为代表的直销渠道的繁荣,买保险变得比以往更加简单,一些时候,保险代理人变得不再重要。与此同时,伴随智能投顾服务的出现,保险营销摆脱人力束缚的可能性正在增强。

这样看来,在安永的相关调研中,超过50%的保险代理人认为直销渠道给自身带来了威胁就不足为奇。其中,57%的财产险代理人认为带来了部分及以上程度的威胁,这高于寿险代理人;但有8%的寿险代理人认为直销渠道为代理人渠道带来了全面威胁,这又显著高于财产险代理人。

不仅担忧自身业务会因为直销渠道的发展而受到限制,保险代理人同样认为,保险公司业务增长面临的主要限制是市场转向线上或直销渠道,有此想法的人超过了40%。

40%

40%的保险代理人怀疑自己是否准备好满足新一代客户的需要

市场环境在改变,消费者的保险需求也在改变。

在国内,80、90后日渐成长为消费主力,他们对于风险保障也有了更加强烈的需求,但对于服务也提出了更高的要求。

此外,他们有着相对父母辈更高的教育水平,还是伴随互联网成长起来的一代,已经养成了网络购物的习惯,互联网的本质之一就是消除信息不对称,因此,他们懂得利用互联网信息进行比较,进行更加理性的消费。在保险消费方面,过去那种单纯依靠人际关系而进行的销售对于这些年轻人而言,已经变得不太奏效。

根据安永的调研,40%的保险代理人怀疑自己是否准备好满足新一代客户的需要。时代在变,保险代理人也亟需鸟枪换炮、升级换代。

90%

90%的代理人在考虑展业时与多家保险公司合作

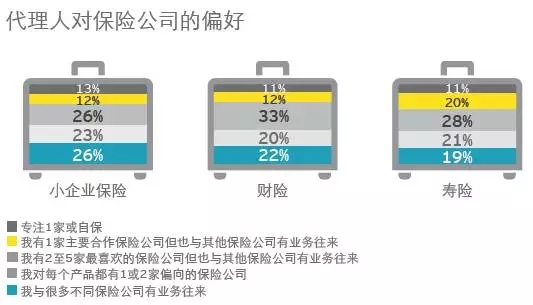

在国内,一个个人保险代理人只能与一家保险公司签订保险代理合同,想要销售多少家保险公司的产品,他只能选择加入专业保险中介公司。身为个人保险代理人却销售多家保险公司的产品,这在法律法规上是不被允许的。

但在实际的生活中,一个个人保险代理人却同时代理多家保险公司产品的情况并不少见,也就是传说中的“飞单”。

科学技术的发展更是为保险代理人“飞单”创造了便利条件,就国内而言,大量的第三方保险产品比价工具、第三方网络分销平台已经出现。

与此同时,独立代理人概念的出现以及监管的倡导、摸索,也预示了未来保险营销市场可能发生的改变。独立代理人虽然是一个个人,但可以同时代理多家公司的产品。

种种迹象都在表明,未来,保险代理人将变得“不再忠诚”,为帮助自身或者客户实现利益最大化,越来越多的保险代理人会选择与更多的保险公司合作。

安永的调研结果也有力地支持了这一结论,90%的保险代理人在考虑展业时与多家保险公司合作。那些拥有庞大保险代理人队伍的保险公司们,是时候好想想这个问题了。

50%

50%的保险代理人强调需要具备创新性的新产品驱动其业务增长

很多保险代理人明知“飞单”是不被允许的,却依然如故,根源就在于,一家保险公司的产品总是会存在诸多局限性,难以满足消费者全方位需求。

尤其如前文所述,对于产品和服务有着更高要求的80、90后快速成长,他们需要更加有针对性,更加个性化的产品。

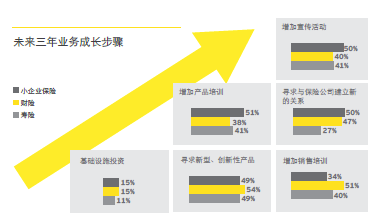

安永的调研显示,未来的保险代理人寻求通过创新、定制化的产品满足不断变化的市场及需求。所有代理人中,将近一半的人称,加强产品定制化是满足多变市场需求的关键;与定制化不谋而合的是,40%的代理人希望产品能够带有一系列不同特征,以满足广泛的需求;同时,大多数代理人认为,保险公司应在创新性方面更进一步,生产更为简化的产品,使产品更易于理解。

60%

60%的代理人称能否获得更好的工具影响他们使用特定保险公司的偏好

除了产品之外,保险代理人对于销售工具的便捷性也越来越看重。保险代理人期望保险公司提供简单的客户和代理人体验,从而推升代理人的忠诚度。

安永的调研显示,60%的代理人称能否获得更好的工具影响他们使用特定保险公司的偏好,更有35%代理人直接表示能否获得更好的工具是更换保险公司的主要原因。

可以看到,近些年来,保险公司,尤其是将个险渠道作为重点渠道来抓的保险公司,纷纷加大了对于保险代理人服务工具的研发力度,中国人寿的“国寿通”、中国太保的“神行太保”等都是其中的代表。

47%

47%的保险代理人十分重视应用程序的帮助,超过55%的人为了更加便捷的服务宁愿接受更低的佣金

保险代理人对于新科技重视到什么程度?根据安永的调研,47%的保险代理人十分重视应用程序的帮助,甚至有超过55%的人为了更加便捷的服务宁愿接受更低的佣金。

对于保险代理人而言,高效便捷的工具,确实有助于提升展业效率。例如在过去,在没有任何移动展业工具的帮助下,保险代理人要想谈成一份保单,往往要往返奔波几次,时间、交通成本较高。但现在,很多保险代理人不但能通过移动展业工具进行保障方案的设计,还能完成不同产品间的横向对比,客户有意向的话,还可以当场完成签单、缴纳保费等动作,一气呵成。

80%

80%会考虑放弃单证服务工作,专注于销售和增长

保险代理人在为客户服务过程中,除了销售,后期的各种单证服务,也是其工作的一大重点,伴随客户量的增多,这些工作会占据越来越多的时间。

现在,保险机构如果能通过先进技术手段帮助保险代理人减少单证服务工作量,无疑能大大提升自身的吸引力。安永的调研结果显示,80%的保险代理人会考虑放弃单证服务工作,专注于销售和增长,而55%的保险代理人愿意考虑接受更低的佣金,从而将部分单证服务工作负担转给保险公司。

值得注意的是,市场上一些保险机构已经开始朝着保险代理人服务平台的方向发展,为平台上的保险代理人提供产品、培训、后续各种服务等,以保证保险代理人有更加充裕地时间用于提升业绩。同时专业的事情由专业的人来负责,也能更好地提升客户体验。

除了单证服务外,安永的调研还显示,63%的保险代理人十分重视有说明工具帮助他们进行销售;77%的保险代理人十分重视可以自动识别其现有业务中潜在机会的科技……利用科技帮助保险代理人提升效率,同时提升保险机构的吸引力,还有很大发展空间。