商业健康险困兽犹斗:扎堆重疾险、竞逐百万医疗,国寿、平安、泰康、众安等各谋出路行业动态

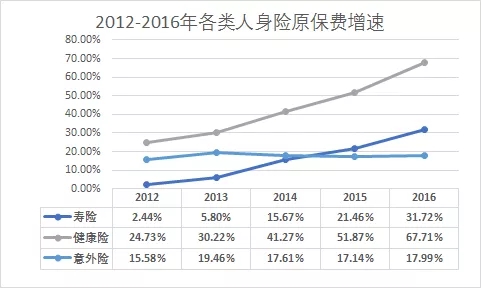

“保险姓保”的语境之下,典型的风险保障型产品商业健康险更受瞩目,重疾险、百万医疗险、税优健康险渐成行业热点。商业健康险保费增幅连续数年远远高于寿险以及意外险。

一个核心问题却始终没能得到解决:在国内现有的医疗生态体系下,保险公司在医疗付费环节不掌握话语权,也就不能从根本上实现对于风险的管控。这就像是中国商业健康险的一个死穴,考验着险企的智慧与手段,要么彻底规避,要么曲线救国……

“健康险的发展80%取决于外部因素,20%取决于保险公司自身”,多重因素影响之下的商业健康险就如同困兽,迫切寻找着通向未来的出口。

发现新大陆:一款产品引爆一个市场

2016年中,一款名为“尊享E生”的互联网医疗险产品几乎引发了整个保险行业的关注。

在这之前,保险业界人士通常按照保费高低以及保障范围大小将商业医疗保险划分为三个档次:

低端医疗险,主要是指附加住院医疗险,通常与主险进行捆绑销售,保费一般在数百元左右,保额一般也只有几万元。

中端医疗险,介于低端与高端之间,保费一般在数千元左右,报销范围除社保目录内用药,往往还涵盖部分特需门诊费用,以及部分医保目录外用药。

高端医疗险,年交保费至少在1万元以上,保障范围相较中端医疗险更广,包含私立医院以及海外就医服务等。

“尊享E生”的特别之处在于,其用低端医疗险的价格(一般年轻人仅需数百元)撬动了中端医疗险的保障,保障范围涵盖特需门诊以及医保目录外用药,且保额最高可达数百万元。奥妙在于免赔额的设置——通过设置1万元免赔额,该产品成功将高频的中端医疗险转换为低频的大病医疗险,大幅降低理赔发生概率,从而使保费得以大幅降低。

“尊享E生”意外走红,让行业感觉发现了新大陆,同类型产品不断出现,且保额一家比一家高,无论是出于吸引眼球、为客户提供补充产品还是探索新型健康险的心态,中端医疗险俨然已经成为保险公司标配——一款产品撬动了一个市场。

当然,无论开头多么光鲜,所有的同质化竞争,最后往往都会落入一个俗烂的局面:本身并不具备太多技术含量的百万医疗产品很快就被同业所效仿,比拼更多的开始变为保费、保额。

目前,各公司主推的百万医疗产品保额逐渐走高,但很多业内人士都认为,这样的保额竞争对于消费者来说,已经意义不大,更多的只是作为一种宣传噱头。

“即便是大病,一般医疗费用也都在百万以内,根本就用不到数百万的费用。况且,医疗险是需要先自行垫付医疗费用的,有多少人能够先行垫付数百万元的现金?”

必须直面的死穴:商业保险公司不掌握医疗付费话语权

“百万医疗”产品热销背后是近年来健康险在国内的爆发式增长,以及行业转型之下,保险公司急于在商业健康险领域寻求突破的焦虑。

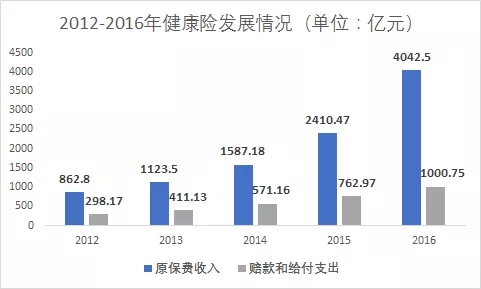

作为一种重要的人身险产品,长期以来,商业健康险在国内的发展情况并不尽如人意。2012年,商业健康险保费收入尚不足900亿元,在人身险保费收入中的占比也只有8%。之后,随着人身险费率市场化改革,放开普通型人身险产品的预定利率,商业健康保险开始步入发展快车道。到2016年末,健康险保费收入达到4000元以上,在人身险保费收入当中的比重也达到了18%以上。

尽管发展迅速,但数据显示,2015年中国卫生总费用超过4万亿元,全社会个人卫生支出更是超过1.2万亿元;而商业健康保险保费收入规模仅有0.24万亿元,总体依然偏小,发展潜力依然巨大。

细看目前商业健康险的结构也不尽均衡。一般而言,商业健康险分为疾病保险、医疗保险以及护理保险、失能保险。近年来,更接近于储蓄型寿险的护理保险成为专业健康险公司发展中短存续期业务的主要手段,真正的护理保险保费收入很少,失能保险也处于刚刚起步阶段,很多基础问题尚待厘清。

只有疾病保险以及医疗保险发展迅速,而这其中,重大疾病保险又是重中之重。波士顿咨询的一组研究数据显示,2015年,商业健康险2410亿元保费收入中,报销型医疗险只有720亿元,占比仅三分之一。进一步分析,80%以上的报销型医疗保险都是团体险,针对个人的产品少之又少。而在团体医疗险当中,90%又都只能算是低端医疗险产品。

这显示国内健康险产品单一问题相当严重,相对于报销型的医疗保险,国内险企更倾向于一次性支付的疾病保险。

症结在于,在中国特殊的医疗生态内,商业保险公司在医疗付费环节并不掌握话语权,不掌握话语权就意味着无法有效控制医疗费用支出,无法掌握更多的数据,无法有效进行风险管控——这似乎是一个死穴。

“商业健康险的发展,80%取决于外部因素,20%取决于保险公司自身。”一位资深健康险专业人士这样总结,而这就意味着保险业在发展商业健康险时有着太多的客观阻碍,犹如陷入笼中的困兽,要想突破,要想赚钱,就必须直面“死穴”问题。

所以,保险公司对于个人医疗产品唯恐避之不及,更多的精力倾注于重大疾病保险——重大疾病保险大多是一次性的给付,掌握各类疾病发病率,就能较好的掌控风险,且此类产品内含价值高,有助于公司顺利转型。

“百万医疗”类中端医疗险的大发展也是保险公司对于现行产品格局的一种突破,不过由于件均保费较低,虽然投保者众,其目前仍然只能作为“敲门砖”、“开胃菜”。

外围打转,还是积极进取?先行者谋求构筑技术、服务、模式壁垒

面对缺乏控费能力这一制约商业健康保险大发展的死穴,是在外围打转,还是谋求通过其他方式进行“变相控费”,已经成为目前商业健康险领域最具代表性的两种态度:

很多公司积极发展重疾险,对于各种易于亏损的医疗险态度暧昧,税优健康险方面表现得尤为明显。这款被专业人士认为最值得投保的报销型医疗保险产品,在31个城市试点1年后,却面临“叫好不叫座”的尴尬,截止4月底,税优健康险共销售了69625单,实收保费1.26亿元。

也有很多公司在积极寻求突破。从寻求突破的方式来看,主要可分为“重”与“轻”两种:

“重”者,最典型当如中国人寿、泰康人寿、阳光人寿,对于医养产业兴趣浓厚,且财大气粗,通过设立并购等方式,打造“受控”的医养产业,并与保险进行深度融合。

轻者,最典型当如众安保险、平安健康等,目前更多是从具体产品、细分领域切入,充分利用各类型数据、各类新兴技术,采用从外围包抄的形式,意图逐步实现另类控费。

与客户运动建设情况相关联的健康险产品已经出现,客户穿戴相应设备,保持适当运动,就能减免保费。

针对糖尿病人群的健康险产品出现了,与医疗深度结合,不仅可以为糖尿病患者提供专业的医疗建议,而且可以通过浮动的保额设计激励患者通过健康生活控制血糖,让患者从源头主动管理健康。

个别地区也已经开始探索“按病种付费”,根据每个病种平均的治疗费用水平进行支付,一方面可有效管控医疗费用支出上限,一方面也能避免有钱人报销多,穷人报销少的情况出现。

回过头来再度审视“尊享E生”,其为什么能突然爆发?归根结底,其击中了消费者的核心需求——用尽可能少的保费,解决了最重要的后顾之忧。

虽然短时间内,这些创新的产品和健康险模式尚难成为主流——针对非核心需求的产品在某种程度上一定是超前的,但改变已经在发生。大数据、人工智能、区块链等技术的发展也必将加速这一进程并给予更大的想象空间。

简单的产品或可模仿,但一旦先行者构筑起数据、技术、服务乃至生态壁垒,模仿就不再是一件简单的事情。