中国为什么出不了巴菲特行业动态

巴菲特,一个神一样存在的人物。

他是一个美国富豪,2016年以607亿美元的身家排名世界第三;他是一个投资高手,年度投资收益率超20%,被誉为“股神”;他通过控制多家保险公司获取“浮存金”用于投资,创造了所谓的“巴菲特模式”,美国第二大商业车险公司GEICO、世界再保险巨头General Re和BHRG等都是其麾下战将;他在世界范围内拥有众多的追随者,在国内,“私募教父”赵丹阳、复星集团掌门人郭广昌、资本大鳄肖某人等都自称是其门徒,或者公开表达过对他的赞赏,其中很多人因为他对保险公司产生了浓厚的兴趣,近年来各种资本势力纷纷介入保险业,很难说没有他的一份“功劳”。

巴菲特的股神宝座与两个名词脱不开关系,一个是保险,一个是股市,保险是他的投资供给端,为他提供源源不断的浮存金作为弹药,股市是他的投资需求端,让他的成长投资理念得到一次次的施展。

供给和需求完美契合下的双轮驱动,造就了巴菲特这座难以逾越的投资高峰。

很遗憾,中国还没有出现巴菲特,从目前的情况来看,也不可能出现巴菲特,因为无论是投资的供端还是需端,都还很难让巴菲特的成长投资理念茁壮成长。

尴尬的供给:保险业发展基础尚不足以造神

巴菲特投资的主要弹药来自于伯克希尔公司,伯克希尔旗下众多保险主体为股神提供了规模庞大的浮存金,2016年这个数字达到了可怕的915亿美元。

作为一家保险集团,伯克希尔庞大的浮存金让巴菲特可以在资本市场纵横捭阖,但遗憾的是,中国保险业还没有“造神”的基础。

一、

投资结构难造股神

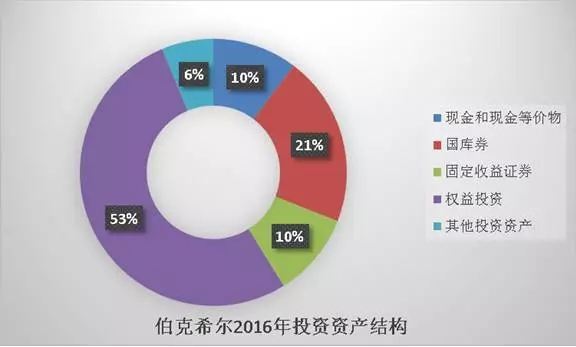

伯克希尔之所以造出了股神巴菲特,是因为其大量投资资金投向股市。根据其年报,2016年有53%的投资资产属于权益类投资。

这个比例是很恐怖的,要知道美国保险业投资中的股票占比大概是33%,英国财险业大概也是30%左右,伯克希尔高出了平均值一半以上,这是造就股神的基础。

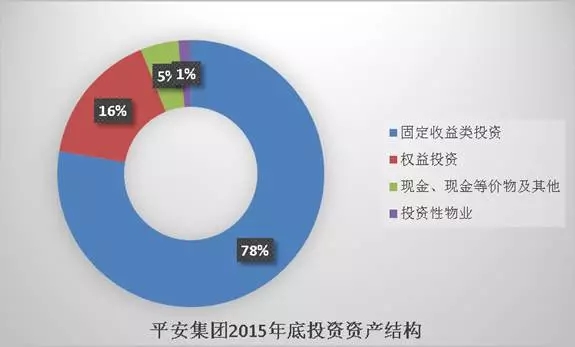

遗憾的是,我国保险业的权益投资占比是很低的,我们以荣获“大而不倒”称号的平安集团为例,其权益投资占比只有16%,不到伯克希尔的三分之一。

这个占比要是能培养出股神,估计美国保险业都得哭死。

而且,我国保险投资政策也决定了股神不太可能出自保险业,《中国保监会关于加强和改进保险资金运用比例监管的通知》规定,投资权益类资产的账面余额,合计不高于本公司上季末总资产的30%。

路堵死了,认命吧。

二、

保费规模难造股神

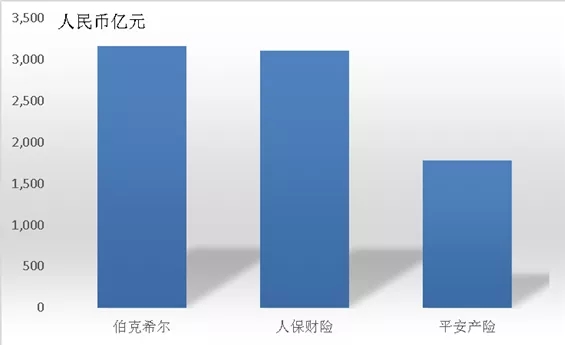

伯克希尔有多少保费,支持着巴菲特在资本市场鲸吞虎食?

2016年这个数字是458.8亿美元,按汇率6.9计算,就是3165.72亿元人民币。

巴菲特主要从事财险业和再保险业务,要达到这个规模,国内财险业也就人保财险能稍微比一比了,平安产险勉强还能够到一半以上。

这背后的根源,还得归到保险渗透率和保险理念普及上,不过这是个老生常谈,我们这里就不多说了。

伯克希尔、人保财险、平安产险保费收入

那么能和伯克希尔在保费规模上一较高下的人保财险投资情况如何呢?不好意思,差距还是不小的。根据其年报披露,2011-2013年,投资收益……为负值。

虽然说咱们保险业的投资收益率近期也达到了5%以上,和美国貌似也差不多,但如果拿出另一个指标,也就是投资收益/保费收入,那可就看出差别了。

国内两大财险巨头的投资收益与保费收入的比值明显低于美国财险业平均水平,而伯克希尔由于权益投资较高,受到金融危机影响,在2011和2012年该指标较低,但2013年之后迅速拉升到10%左右的水平,2015年更是高达22.7%。

简言之,能在保费规模上和伯克希尔较量的主体,在投资能力上完全比不过。

毕竟像巴菲特这种既精通保险经营又玩转股票投资的天才,这个地球不太好找出第二个了。

人保财险、平安财险、美国财险业和伯克希尔投资收益/保费收入

三、

投资理念难造股神

与巴菲特坚持数十年成长投资相比,中国保险业的投资理念呈现出一种很有趣的两极分化态势。

传统保险公司一路从风浪中走来,见识过股市的大起大落,普遍秉持保守的投资态度,平安就是很好的代表,投资以固定收益为主。

新兴保险公司则致力于通过万能险等产品迅速扩大投资规模,然后在股市横冲直撞套利赚钱,这种投资理念倒是很适合之前的中国股市,但是随着股市监管的收紧,特别是保监会和证监会无缝对接之后,玩转这套资本游戏的难度空前加大。

一句话,保险业缺成长投资者啊。

伤魂的需求:中国股市还不是滋生成长投资的土壤

谈完了供给端的保险业,咱们来看看需求端的股市吧。和保险相比,股市更是一地鸡毛,要想出个巴菲特,更非易事。

一、

股东回馈机制

让成长投资成为无米之炊

中国的股市总是让投资者们心痛,那么中国股市的症结到底在哪里?

主体质量?资金来源?投资理念?交易手续?

恐怕都不是。

窃以为,这个症结在于股东回馈制度。

两个字概括,分红。

先来看一个数字,2006年到2015年,美国资本市场通过股份回购和现金分红回报给投资者的金额,是5万亿美元,而且2003年以来美国上市公司分红回购金额远远超过融资金额,净融资金额为负值。

的确很美好,只要你投资股市,企业就舍得给你现金回报。所以美国股民中的长线投资者占绝对大多数,着眼于每年的分红或长期资本所得。

巴菲特就是这样,他持股的IBM,2011-2015年每年都分红四次,巴菲特持股5年合计得到每股15.25美元的分红。他投资过的富国银行也是以现金形式派发股息,每股派息0.38美元。

这才是一个适合长期投资的市场,美国企业乐意于用分红来证明价值,吸引投资者购买,推升股票价格。

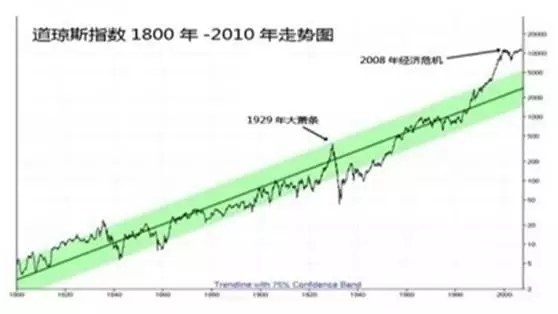

所以美国道琼斯指数长期来看,虽有波折,但大势是昂然向上。

中国呢?2006年-2015年的累计净现金回报,是-3.9万亿元。

注意那个负号,是负3.9万亿元。意思就是,在长达十年的时间里,中国的股市投资者不仅没有获得现金回报,而且还被抽走了3.9万亿元,一去不回。

而且中国股市的分红大多是和除权并行,分红实际上是把股民的股本金拿出一部分当作红利,等于是左手换右手,还得再扣一遍所得税。

这种制度下,要让股民们指望长期资本所得来赚钱,那几乎是痴人说梦。

所以中国股民只能买了卖,卖了买,在价差中套利,靠转手来赚钱。

这就直接导致中国股市长期上下波动徘徊不前,2008股灾更是让无数投资者欲哭无泪。

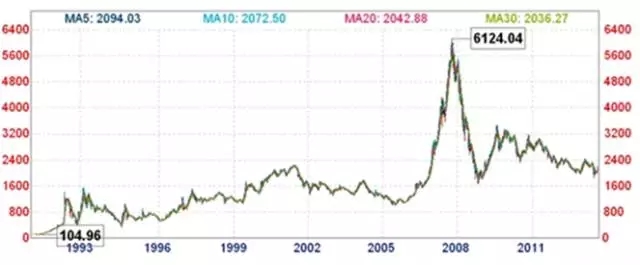

1991年以来上证综合指数走势图(转载自和讯网),和美国道琼斯指数的一路向上形成鲜明对比

二、

股市监管政策不完善

导致成长投资难敌价值投资

说完了中国股市的症结,我们再来说说监管。

市面上对监管的评论有很多了,这里就说两点吧。

一是对增发融资的规范不完善,新股不断发行,拿IPO概念圈钱,持续吸血却不见向投资者反馈补血。二是只讲入市不讲退市,整个股市只进不出,劣币驱逐良币,再加上房市高涨吸引巨额资金,弄得股市血液严重不足,韭菜都不够割了!

拿退市率数据来说吧,美国股市年退市率大概是7%,我国证券市场呢?0.1%!差了70倍。大量圈钱的壳就是赖着不走,一遍遍的吸着投资者的血。

这两大弊端和A股死不分红的优良传统相结合,那真是不垫底都没有天理!

三、

中国股市绝大部分投资者的心态

注定成不了巴菲特

在悲惨的股东回馈制度和堪比国足的股市监管政策下,中国股市的大部分投资者已经被培养出了依靠快速交易获利的优秀素质,内幕消息满天飞,专家解读遍地走,人人都想一夜暴富,大家都羡慕巴菲特,恨不得天天读一遍巴菲特的投资圣经,明天就实现100倍的收益率。

但没几个人拥有巴菲特的心态。

要知道,巴菲特是连接价值投资和成长投资的教父,要想做到这一点,就要兼具投资眼光、管理才能,以及平和的心态。

不以物喜不以己悲的心态,跳出套利陷阱甘与企业共成长的心态,一种具有哲学般美感的心态。

目如神灵,心若凡人!

而事实是,有很多人会充满耐心的聆听巴菲特的投资金句,但理解的人并不多,有恒心去照做的人更少。

供需两端不足背后的更重要因素——时间

除了保险、股市这对投资供需端之外,还有一个意义同样重大,但却常常被人忽视的要素,决定了巴菲特股神的地位。

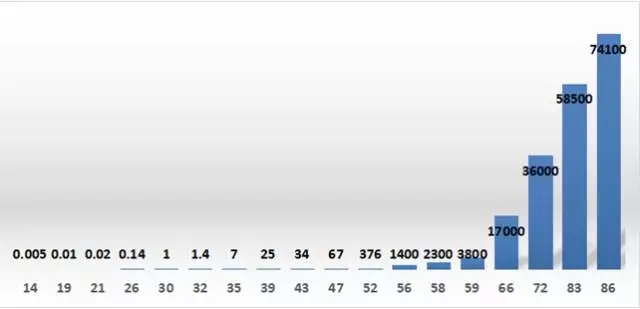

其实本文引言里的半句话已经阐明了这个要素——巴菲特已经87岁了。

是的,这个要素就是时间。

巴菲特的成长投资的要义是利用复利效应滚雪球,他99%的财富是在50岁以后赚到的。

因为复利就是这种越到后期越庞大的滚雪球神话。

按年回报率20%计算,10年后资产仅增加5.2倍,而20年后增加37倍,30年后是236倍,40年后这个数字是1468倍。

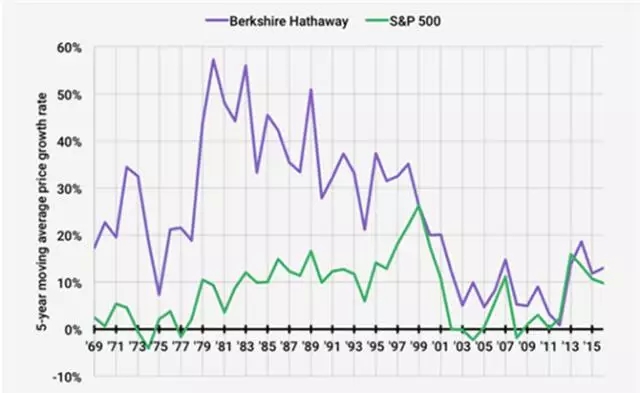

其实1999年以来伯克希尔股价跑赢股指的幅度已经减少了很多,但滚雪球已经积累出了可观的基数,因此只要保持适度的增长,就能给巴菲特带来天文数字的财富。

巴菲特各年龄段身价(百万美元),52岁时是3.76亿美元,而86岁时达到741亿美元

伯克希尔股价和标准普尔500指数增长率,近几年二者已经非常接近

时间不仅对巴菲特这样的投资者有深远影响,对保险和股市同样有深远影响。

美国的保险市场已经发展了两百多年,保险产品丰富多样,保险理念深入人心,而我国保险业从改革开放算起,也只不过发展了近四十年,而真正步入市场竞争时期不过是近二十年的事情。

中国股市也是如此,1984年才有第一个公开发行的股票(飞乐音响),1990年上交所才成立,至今不过27年历史,在美国的百年股市面前,不过是个娃娃。

所以说,当我们跨越时间长河,放眼百年时光,这么年轻的保险市场和股票市场,确实太难诞生巴菲特了。

要知道从1967年收购保险公司开始,巴菲特已经用浮存金滚了50年的雪球,这差不多是我们股市年龄的两倍了。

还是那句话,股神的雕像是用时间砂砾砌成的!

那些“挟保险以令资本”、玩庄家游戏的资本大鳄,用高成本的万能险来获得弹药,然后在资本市场上一顿狂轰乱炸,大捞一笔后抽身而退,甚至直接摧毁企业管理层,来个焦土策略。

这完全是对巴菲特投资精神的背离。

所以他们的成功,往往只是暂时的,就像徐翔身上的白色西服,从熨烫华美到满是皱纹,只在一瞬之间。

他们成不了巴菲特。