独家|小额理赔服务哪家强?车险华安、众诚最慢,医疗险平安财、太保财用时超6天行业动态

『慧保天下』独家获悉,保监会于今日向各保险公司正式下发 《中国保监会关于2015年保险小额理赔服务监测情况的通报》 (以下简称《通报》),对理赔频次较高,与消费者关系最为密切的 车险以及个人医疗险中有关小额理赔服务的相关数据进行了统计分析 。 根据《通报》,纳入 车险 小额理赔服务统

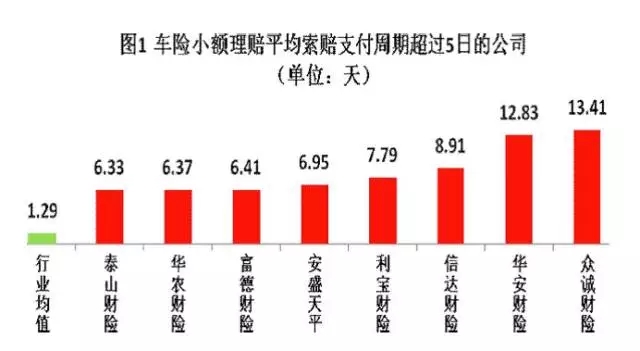

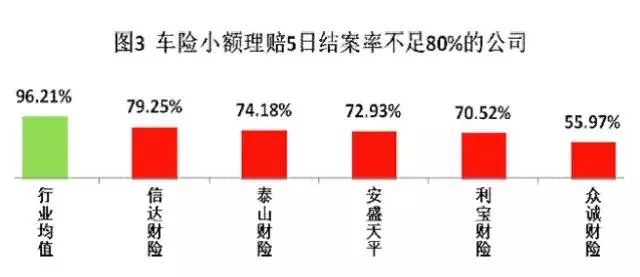

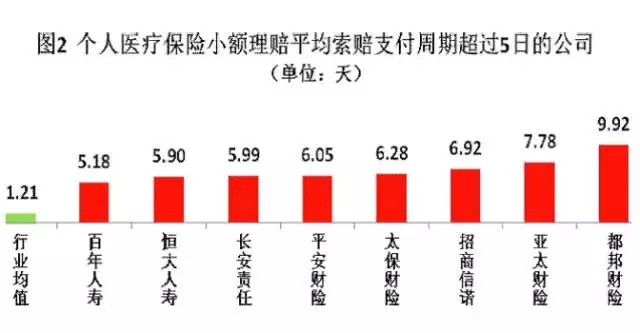

『慧保天下』独家获悉,保监会于今日向各保险公司正式下发《中国保监会关于2015年保险小额理赔服务监测情况的通报》(以下简称《通报》),对理赔频次较高,与消费者关系最为密切的车险以及个人医疗险中有关小额理赔服务的相关数据进行了统计分析。根据《通报》,纳入车险小额理赔服务统计的各项指标中,排名靠后的基本都是小型财产险公司,显示缺乏网点、费用、人力等方面优势的小型财产险公司在车险竞争中并不具有太大优势。而个人医疗险方面却并非如此,大型公司在小额理赔服务方面并不具有明显优势,而人身险公司普遍优于财产险公司。除此之外,《通报》还着重指出,通过此次监测,发现行业的数据基础相当薄弱,且数据的真实性还亟待提升,险企不得利用该监测结果相互诋毁。据悉,这是保监会首次发布这类数据。2015年10月,保监会发布《关于印发〈保险小额理赔服务指引(试行)〉的通知》(以下简称《指引》),对涉及车险以及个人医疗险的小额理赔服务工作作出了原则性的规定,并要求保险公司按照要求报送相关数据。根据《指引》,车险小额理赔是指发生事故仅涉及车辆损失(不涉及人伤、物损),事实清晰、责任明确,且索赔金额在5000元以下的车险理赔。个人医疗保险小额理赔是指索赔金额在3000元以下,事实清晰、责任明确,且无需调查的费用补偿型、定额给付型个人医疗保险理赔。根据《指引》要求,各公司小额理赔案件的平均索赔支付周期不得超过5日,小额理赔5日结案率不得低于80%。车险方面,纳入此次统计的为2015年车险小额已决赔案在1万件以上的保险公司。根据《通报》,车险小额理赔服务的各项指标,在第四季度的表现相较于前三季度均有一定程度的改善,排名靠后者大多为小型财产险公司。某险企车险相关人士认为,这些数据对于大公司而言,其实并没有太大意义,因为“大公司车险市场份额高,很多评价指标甚至都是以大公司为蓝本制定的标准。而小公司受制于网点、内部信息化技术水平、人员素质等,无法及时赶上大公司的步伐。”不过,这位业内人士也表示,小公司由于市场份额有限,所以即便各项指标不够好,也不会对行业平均水平造成大的影响。2015年,车险小额理赔平均索赔支付周期为1.29天,其中,前三季度小额理赔平均索赔支付周期为1.41天,而第四季度为1.08天,相比前三季度大幅降低23.40%。按照保监会公布的《指引》,各公司小额理赔案件的平均索赔支付周期不得超过5日,但结果显示,还是有8家公司出现了超期,分别是:众诚财险13.41天、华安财险12.83天、信达财险8.91天、利宝财险7.79天、安盛天平6.95天、富德财险6.41天、华农财险6.37天和泰山财险6.33天。均为小型财产险公司。2015年,车险小额理赔5日结案率为96.21%。其中,前三季度小额理赔5日结案率96.10%,第四季度96.48%,相比前三季度提高0.38个百分点。根据《指引》,各公司小额理赔5日结案率不得低于80%,但有5家公司还是超出了这一范围,分别是:众诚财险55.97%、利宝财险70.52%、安盛天平72.93%、泰山财险74.18%和信达财险79.25%。2015年,车险小额理赔获赔率99.90%。其中,前三季度小额理赔获赔率99.90%,第四季度99.93%,相比前三季度上升0.03个百分点。理赔获赔率排名后5位的保险公司分别是:富邦财险89.71%、平安财险99.16%、阳光财险99.24%、渤海财险99.55%和安盛天平99.62%。值得注意的是,大型险企平安财险,以及位列财产险第二梯队的阳光财险均在此榜单上。近些年来,一些保险公司纷纷将提高理赔时效作为面向消费者的重点宣传内容,从三天到一天,再到十几分钟,甚至三分钟,理赔耗时似乎一家比一家短。但早就有业内人士对此提出过质疑,因为统计口径不同将会对结果产生巨大的影响,是从出险到支付,还是从资料搜集齐全到支付,这其中差异巨大,绝不可混为一谈。根据《通报》,事实确实如此,索赔支付并非最耗时环节,搜集资料才是。2015年,小额理赔全案理赔服务周期12.50天,其中出险至报案0.54天,报案至立案0.87天,立案至资料收集齐全9.80天,索赔支付1.29天。车险理赔耗时主要在立案至资料收集齐全环节,这一环节服务时效占全案时效的78.40%。此外,《通报》还指出,小额车险理赔当中,零结和注销赔案占比过高。2015年,车险已决赔案共计7513.53万件,其中1324.83万件被保险公司注销或零结,占已决赔案总量的17.63%。5家保险公司车险理赔注销零结率超过30%,分别是:信达财险32.17%、都邦财险31.99%、华安财险31.66%、三星财险31.64%和亚太财险30.27%。据悉,所谓“车险理赔注销零结率”是指车险理赔中注销、零结案件之和占全部已决案件的比率。而之所以会出现注销、零结案件,常见的原因是索赔金额比较小,客户不急于理赔,而保险公司为了防止影响自身的快速结案率,往往就会做出0结案或者注销处理。专业人士告诉『慧保天下』,这两个数据不准确的话,会直接影响保险公司的赔付率,进而引发一系列的连锁反应。人身险方面,理赔频次最高的险种莫过于医疗险。随着人们生活水平的提升,以商业医疗险补充社会基本医疗保险的需求越来越旺盛,甚至有专业机构断言,商业医疗险将是未来最具发展潜力的险种之一。而作为一种理赔频次较高的险种,医疗险高度考验着险企的医疗服务能力,现在很多险企都将“大健康”产业作为发力方向,那么他们的真实服务情况如何呢?《通报》也在一定程度上给出了答案。据悉,纳入此次个人医疗险理赔服务监测统计范围的是2015年已决赔案在1千件以上的保险公司。而根据《通报》,个人医疗险小额理赔服务方面,以2015第四季度与前三季度做对比的话,会发现纳入统计的各项指标呈逐渐优化之势,但财产险公司的服务水平普遍低于人身险公司,且医疗险与车险极为不同的一点在于,不能一味迷信大公司,一些专业的健康险公司也不见得“最专业”。由于医疗险的独特性,出险到报案的环节最为耗时,长达70.81天。理赔平均索赔支付周期1.21天,人身险公司明显优于财产险公司2015年,个人医疗保险小额理赔平均支付周期1.21天,其中人身险公司1.06天,财产险公司2.89天。前三季度小额理赔平均索赔支付周期1.21天,第四季度1.20天,相比前三季度减少0.01天。

小额理赔平均索赔支付周期超过5日的保险公司共8家,分别是:都邦财险9.92天、亚太财险7.78天、招商信诺6.92天、太保财险6.28天、平安财险6.05天、长安责任5.99天、恒大人寿5.90天和百年人寿5.18天。理赔5日结案率达96.74%,12家险企5日结案率不足80%2015年,个人医疗保险小额理赔5日结案率96.74%,其中人身险公司97.33%,财产险公司89.97%。前三季度小额理赔5日结案率96.65%,第四季度97.04%,相比前三季度提高0.39个百分点。

小额理赔5日结案率不足80%的保险公司共12家,分别是:招商信诺33.79%、亚太财险39.39%、都邦财险45.48%、长安责任47.02%、百年人寿58.92%、太平养老59.70%、恒大人寿65.71%、太保财险69.86%、中荷人寿70.59%、陆家嘴国泰71.20%、泰康养老71.97%和平安财险73.16%。2015年,个人医疗保险小额理赔获赔率99.13%,其中人身险公司99.16%,财产险公司98.85%。前三季度小额理赔获赔率99.13%,第四季度99.14%,相比前三季度上升0.01个百分点。

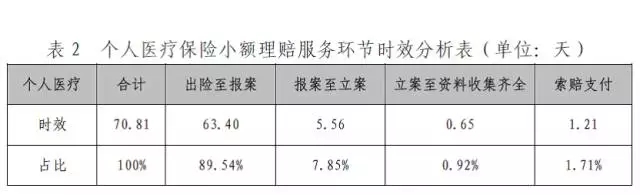

理赔获赔率排名后5位的保险公司分别是:平安健康85.14%、北大方正85.97%、美亚财险90.26%、太平养老93.59%和招商信诺94.70%。根据《通报》,2015年,小额理赔全案理赔服务周期70.81天,其中出险至报案63.40天,报案至立案5.56天,立案至资料收集齐全0.65天,索赔支付1.21天。个人医疗保险理赔服务主要耗时在出险至报案环节,这一环节服务时效占全案时效的89.54%。值得注意的是,在对2015年车险、个人医疗险小额理赔服务监测情况进行通报的同时,保监会也着重对行业的基础数据薄弱的问题进行了通报。明确指出,在本次监测中,个人医疗保险由各公司手工提取、人工报送,极大影响了统计效率和数据质量。同时,车险平台较多关注承保数据,而理赔数据的准确性、完整性相对较差。

同时,通报也指出,数据真实性亟待提升。从监测分析结果看,个别公司的理赔数据、监测指标存在逻辑错误,如某公司的车险理赔平均索赔支付周期为-348天。与此同时,客户信息真实性较差,保险公司不能确定客户证件类型的数据占总量的12.75%,部分公司客户身份证号码无法满足15位或18位的格式检验要求。业内人士表示,由于大量车险业务来源于中介,而中介肯定不希望保险公司掌握准确的客户信息,所以会有意提供假信息,甚至不提供信息,造成保险公司数据失真,而保险公司承保人员为了业绩,对此也只能是睁一只眼闭一只眼。