转型众生相之:死而后生太保梦 马革裹尸新华志行业动态

沧海横流,方显英雄本色。当资产驱动负债的大势远去,寿险业逐渐领悟“转型”二字深意, 不再深陷于“不转等死、转先死”的迷茫中,巨头险企亦开始纷纷加快转型步伐 。本期『慧保天下』特截取两大转型名门,或者说转型举动震天响的两家寿险企业,观之、析之,涤荡有心者。那么无心者呢,嘿嘿

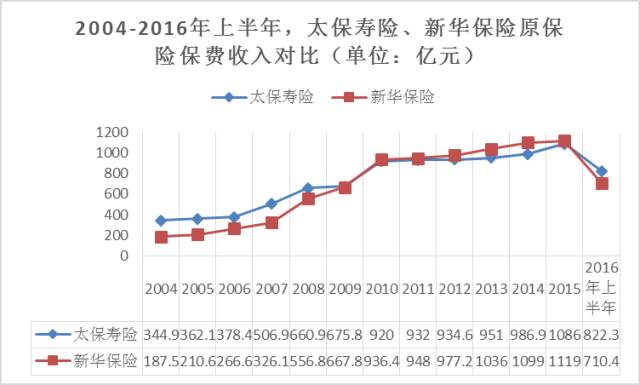

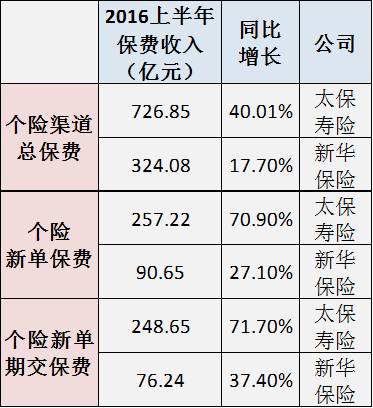

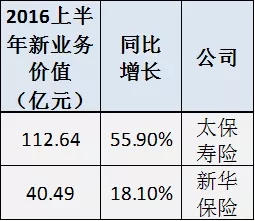

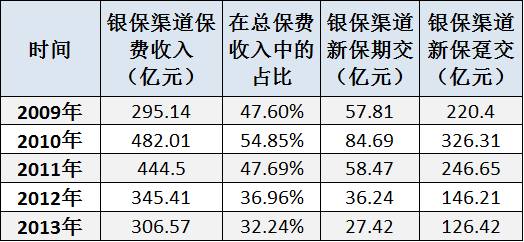

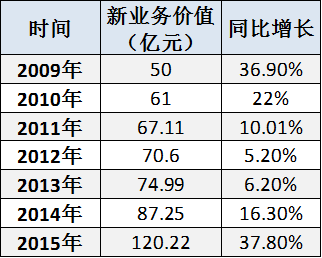

沧海横流,方显英雄本色。当资产驱动负债的大势远去,寿险业逐渐领悟“转型”二字深意,不再深陷于“不转等死、转先死”的迷茫中,巨头险企亦开始纷纷加快转型步伐。本期『慧保天下』特截取两大转型名门,或者说转型举动震天响的两家寿险企业,观之、析之,涤荡有心者。那么无心者呢,嘿嘿,良药不医……这两家企业何许人也?黄浦江畔太保寿,国贸路旁新华人。五年酝酿,五载攻坚,太保寿长达十年之久的转型之旅终在近两年大放异彩,行业瞩目,甚至令龙头级险企都心生羡慕。曾经规模保费方面新华、泰康、人保寿、乃至后来的华夏、生命等公司均与其有过交椅之争,尤其是新华、泰康、人保寿,更是曾步步紧逼,其中新华尤狠,一度稳坐第三宝座。自康典时代的转型发声,到万峰时代的转型硬着陆,新华保险这个曾经的“猛张飞”已然走上一条太保式发展路径。潮水退去,才知道谁在裸泳。当前市场语境,观察太保寿以及新华人寿,这两家寿险巨头的转型之路颇有意思、意蕴。太保寿险生于1991年,新华则生于1996年,五年时间似乎并非太长,然而荒漠时代的中国寿险业,个险营销的辉煌年代,太保寿足以凭借区区五载光阴建立起较高的竞争壁垒。因此在很长一段时间内,太保寿险稳坐国内寿险业探花之位,而新华保险也更多是被拿来与同期成立的泰康人寿做比较,与太保寿险似乎根本不在一个档次。其时,市场主体总体还比较少,同质化的竞争是主流,做大市场规模,抢占市场地位,依然是大多数寿险公司最重要的发展诉求。危机当中往往蕴含机会。2008年横扫全球的金融危机,第一次给了国内寿险行业一个深刻的教训,不同的企业开始有了不同的思考。老七家之中,除了平安寿险之外,彼时已经完成上市的太保寿险伴随整个集团策略的改变,就在此时开启了转型之路。当然,它也较早地体会到了转型的阵痛,最直接的表现就是保费收入放缓,排名下滑。另一家在人事动荡中不断前行的新华保险,却在此时迎来了全新的发展契机。2009年底,汇金入主新华保险,助推该公司进入“康典时代”,开始全力冲刺上市。既然目标是上市,做大保费规模,快速提升总资产就是首要任务。这一退一进之间,令二者的市场地位很快就发生了改变。2010年,旧会计准则之下,新华保险保费收入首度超越太保寿险。2011年,行业开始使用新会计准则,新华保险原保险保费收入依然力压太保寿险,且直至2014年,这种优势都在呈逐渐扩大之势。数据来源:保监会官网(2011年开始采用新会计准则)做大资产、上市之后的新华保险亦开始尝试转型之路,一场硬着陆如期而来。然而2013年初的负增长令进入保险经营领域不久的康典承受了极大压力,短暂尝试之后选择了更为稳妥的“适度均衡”策略。转瞬三年,康典离开,万峰继任,市场语境再度变化。宏观经济不景气、资产端承压、“偿二代”全面实施等因素的共同作用下,新华保险再度启动转型硬着陆,只是这一次更狠、也更决绝——力争在两年的时间内砍掉全部的银保趸交,甚至不惜牺牲一定市场份额。如是观之,新华保险与太保寿险可谓“殊途同归”,但发展时机不同,在相同时点上也必然会出现不同的结果。分析二者的2016半年报不难发现,提早发力转型的太保寿险的业务结构,已远非今日的新华保险所能比,二者差距之大,可谓判若云泥。首先在保费数据上,今年上半年,太保寿险已经实现了对新华保险的全面赶超,无论是原保险保费,还是规模保费,都是如此。在考察险企转型成果最核心的指标之一——新业务价值上,太保寿险更是已经达到了新华保险的近3倍:“其实新华保险也是业内较早实施转型的公司之一。”某位在银保渠道浸淫多年的人士告诉『慧保天下』,在2011年前后,为当时的形式所迫,很多险企都立志要在银保渠道实施转型,发展期交产品,新华保险也是其中之一。从2010年11月到2011年3月五个月的时间里,银监会以及保监会对银保渠道连发大招,意欲厘清个中责任,抑制高发的销售误导问题。先是银监会下发了《关于进一步加强商业银行代理保险业务合规销售与风险管理的通知》明确保险公司不得驻点销售,且每个银行网点不能与超过3家保险公司合作,后银监会又与保监会联合下发《商业银行代理保险业务监管指引》,要求保险公司在银保渠道调整结构,转变发展方式。政策接连出台,迫使保险公司不得不转型,整个寿险行业的银保渠道都受到了影响,对于新华保险这种一直比较倚重银保渠道的公司而言,遭受到的冲击显然更大。再加上利率上升、信贷紧缩等因素影响,2011年的下半年,正在冲刺上市的新华保险为银保渠道可谓殚精竭虑。2011年底,成功登陆A+H股后,新华保险提出“以客户为中心”战略,开始实施转型。但在这时期转型注定会面临太多的诱惑。2012年下半年,保监会开始大力拓展险资运用渠道,在政策红利的刺激之下,行业投资收益率大涨,也正是在这样的背景之下,资产驱动负债型险企脱颖而出。这对于新华保险这类立志转型的险企显然造成了太大的干扰:一方面,在有规模即有利润的情况下,如果放弃规模,显然就错失了大好的政策红利;另一方面,华夏、富德生命、安邦等资产驱动负债型险企来势汹汹,此时一味追求转型,势必会丧失市场地位。于是乎,无奈之下的新华保险采取了一种折中的方式,即在发展期交业务的同时,也发展趸交业务,以最大限度保住市场地位。“对于业务一线而言,相对于期交型产品,趸交型产品更容易销售,同时销售两种类型产品,无疑会影响到期交产品的销售。”上述业内人士介绍,由于产品上的摇摆,期交产品的占比很难获得大的提升,能达到15%即已经算是相当不错。2011-2015年,新华保险个险渠道以及银保渠道保费收入对比(单位:亿元)2011-2015年,新华保险新业务价值发展情况:相对于新华保险的无奈,太保寿险显得要更加坚定。2010年该公司正式提出“聚焦营销、聚焦期交”的发展战略,也是从2010年开始,其银保趸交保费就一直在逐渐减少,2012年相较2011年甚至直接减少了100亿元。到2014年底,太保寿险干脆取消了银保渠道,将其与原来的团险渠道合并为法人渠道;进入2015年,更是将所有的需要在银行柜台进行的业务取消,专注于银行后台业务,即可以接入银行后台的业务,例如借款人意外险等。银保渠道的大幅收紧,导致太保寿险原有的银保渠道人员大量流失,而个险逐渐成为该公司最重要的渠道,今年上半年,个险渠道保费在总保费收入中的占比已经达到了88.4%,而个险新单保费在总新单保费收入中的占比也已经提高到了82.2%。这一比例已经相当接近于平安寿险个险渠道的占比。而要想接近这一比例,对于曾经长期战略摇摆的新华保险来说,显然还有很长的路要走。2015年,其个险渠道实现保费收入125.41亿元,而银保渠道实现的新单保费收入是349.28亿元,是个险渠道的近三倍,其中,只有39.04亿元为期交保费。不过,在资产端压力越来越大的情况下,现在的新华保险显然已经打定主意,不再犹豫,甚至不惜放弃市场地位。在6月份举行的一次新闻发布会上,新华保险董事长兼CEO万峰放出狠话,将在两年时间内砍掉近350亿元的银保趸交,2016年压缩至200亿元,2017年彻底砍掉。2009-2015年,太保寿险新业务价值发展情况:

2009-2016年上半年,太保寿险月均营销人力:

对于新华保险而言,彻底的转型还只是刚刚开头,未来还需要面对更多的问题。最迫切的一个就是,两年之内砍掉350亿元的趸交保费,可如何才能填补这个巨大的漏洞?万峰的当时的回答是续期,他表示,当前新华保险期交保费接近600亿元,2018年续期保费大概是900个亿,甚至会超过900个亿。然而,至少从目前来看,其个险的表现并不是很给力。在经历了2015年的人力暴涨之后,2016年上半年,人力出现了一定的下滑,而同期,行业的营销人力仍在持续高速增长中。活动率、有效人均产能等关键指标也出现了一定程度的下降:截至 2016 年 6 月 30 日,保险营销员渠道总人力 24.2 万人,较 2015 年年底减少 6.5%;其中有效人力11.4 万人,同比增长 37.8%;活动率达 48.2%,较上年同期下降 1.3 个百分点;有效人均产能为 1.2 万元,同比下降 8.5%。2010-2016年上半年,新华保险个险人力发展情况:

必须注意的是今年上半年,新华保险人寿保险业务 13 个月继续率为87.9%,相较去年同期增长3.1个百分点,25 个月继续率78.4%,相较去年同期竟减少1.9个百分点。显示业务结构调整依然任重道远。现如今,专注于转型的新华保险,屡屡高调宣传纯保障型产品,时下大热的“互联网+”、“大健康”等似乎与其并没有太大关系。或许正是由于战略上的“纯粹”,新华保险也招致了一些争议,不赞成者认为其缺乏战略眼光,赞成者则认为这其实是一种很务实的态度,因为虽然大健康、互联网概念很火,但目前确实没有成熟的模式出现,试错成本相当高,等其他险企做出较为成熟的模式,再跟进也未尝不可。曾经何其相似的两家险企,由于在战略选择上的不同,发展至今日,在业务结构、业务价值方面已经产生了如此大差异,战略以及发展路径选择的问题显然相当重要。试错成本固然高,但跟进如果错失机会,失去的,无疑将是更大的发展空间。在市场竞争越来越激烈的当下,差之毫厘就很可能谬以千里。