100万还是1000万,中国到底需要多少保险代理人?行业动态

前言

保险代理人,一个沉重的行业话题。根植华夏20余载,从未得到过与之付出相对应的薪酬以及尊重。近日疯传这一群体已然突破700万人,直奔千万而去。2014年底不过300万人,短短一年间增幅如此之迅猛,市场哗然。慧小保依然认为这是一个保守的数字,未来可能会更为惊人,也令我想起一本书、一个名字、一个数字。

“每50个中国人中,就有一个卖过保险”——《迷失的盛宴》中有个数据,国内约有2500万人从事过保险代理人这一职业,并称之为“幽光者”。如果此书之二版要是晚出几年,上述数字必将有着翻倍的变化,5000万人、1亿人、2亿人……实在不敢想象。

上亿人口是个什么概念,也就是说每10个或者5个成年国人中将会出现1个卖过保险的,可能吗?直奔千万而去的代理人群体规模,加之60%、甚至是80%的个险代理人首年流失率,以及保险行业有意塑造的人人营销之趋势,连续几年上述数字的实现还是有着相当的可能性。友邦中国CEO蔡强于某一沙龙公开表示,美国加州一度出现4个成年人即有1名保险代理人的情况。

回到问题的原点,慧小保于此处发问,中国真的需要如此数量级的代理人吗?此般规模的代理人需求到底是市场之需求、民众之需求,还是掺杂其他利益之考量?答案恐怕还是后者。

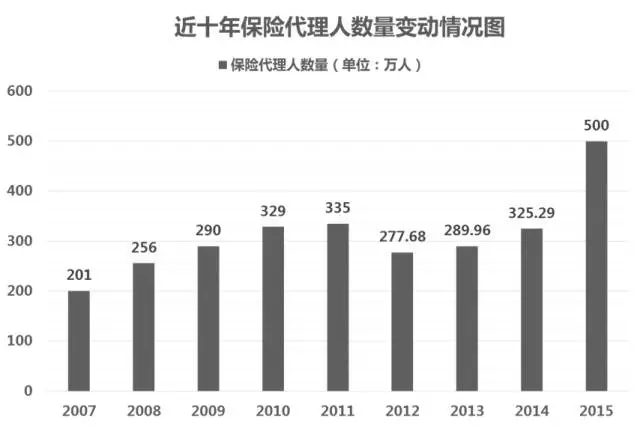

710万代理人是一个怎样的数字?慧小保手里有一份最近十年的保险代理人数量变动情况数据,2007年破两百万,达到201万人;2008年增加55万人达到256万人;2009年保险代理人数量为290万人,增长34万人;2010年为329万人,增长39万人;2011年为335万人,增长5.9万人;2012年为277.68万人,减少57万人;2013年为289.96万人,增长12.28万人;2014年为325.29万人,增长35.33万人。2015年的数字尚未公开,媒体零星报道中披露年底之时达到500万人。

短短一年间,翻番成长的主因无需赘述。2015年保监会配合新的《保险法》一纸规定——《关于保险中介从业人员管理有关问题的通知》取消保险代理人资格考试,将保险代理人的准入权由保监会下放至保险公司,险企增员的门槛大为降低。至此,个险拉人头式粗放发展模式之监管障碍破壁。

当然也不可否认,保险火爆的2015投资行情以及费改新品的出现,也吸引了相当部分的就业者成为保险代理人,但通过保费结构可知大量存在的“保户投资款新增交费”主要还是来源于银保渠道。

此外,保险代理人暴增与当前政策导向亦息息相关,尤其是大型寿险公司拥有极重话语权的当下,个险之发展被视为行业主流、寿险正统。年报数据显示,2015年中国人寿、平安人寿、太保寿险、新华保险、人保寿在内的5家上市险企寿险代理人较2014年新增逾70万人。慧小保依旧认为这是一个相当保守的数字,实际数字必有相当上升空间。

保险代理人群体创造着寿险业务九成的价值,但销售误导、形象溃败、入选下等工作名词等板子挨了一箩筐,迟迟无法有尊严的活着。根据《2015年中国保险行业人力资源白皮书》显示,截至2014年5月,营销员队伍中有社保的人数占比不足6成,意味着上百万营销员无社保。如果将这一数据放达到700万,结果将更为难堪。

多说无益,代理人问题持续困扰中国寿险行业多年,员工制、明晰法律地位……方子也是一大堆,问题的核心依旧是如何提升代理人收入。根据中国保险行业协会的统计,2011-2013年保险代理人年均收入是2.6万元,八成以上的寿险代理人月收入不足3500元,六成收入在1333元以下。年收入不要说赶上收入排行第一名的金融业的10万元,仅高于排在最后一名的农林牧渔的几百元而已。

从2013年的290万人、2014年的325万人再到如今2016年初的710万人,与之对应的寿险原保费2013年1.07万亿元、2014年1.27万亿元和2015年的1.59万亿元,可以看出代理人数量的增幅远高于寿险原保费的增速。不必跟我说规模保费增速接近5成,还是那句话——保费增长最快的中短存续期产品主销渠道是银保。

据此我们可以做一个简单的测算,以2013年中保协公开的代理人月均收入为基础,可以得出整个市场的代理人佣金规模大致在800亿元左右,此后两年保费平均增速接近20%,同期代理人规模平均增速50%以上。你猜,代理人佣金规模增速会否如保费增速那般呢?800亿元佣金、300万代理人尚且如此,如果700万代理人,甚至更多,又该如何存活?即便佣金规模扩充至千亿元又如何?其生存环境可想而知。

以上市险企个险表现最突出的平安人寿为例,其个险渠道规模保费占比在2014年、2015年均超过90%,在代理人产能方面,2015年达到月均7236元,每月件均1.2件。至于另外一家发力个险的上市险企——太保寿险2015年个险人力增长40%,月均保费4776元。期间的佣金多少可想而知。

举出这样的例子或许有业内人士不屑,多认为双方市场没有可比性,但他山之石的价值无可否认。繁杂的资料搜索中得到一个较早些的数据,本世纪之初美国代理人年均收入5万美金左右,略超美国家庭平均年收入。此后代理人数量达到百万人,多年保持稳定。

试想如果中国保险代理人数量也缩减至百万人,人均佣金水平也将是一个不错的数字。以2013年的数字计算,人均收入可以达到7万元左右,亦可不辱金融行业高薪水之名。如果以千亿元佣金规模计算,百万代理人人均年收入可达10万元,完全可以称之为高收入行业,监管主官忧虑的行业形象还会存在吗?

行文至此,看官们可否看出些端倪。千万营销员之势并非行业之需要、市场之需要、民众之需要,不过是企业之需要,尤其是大型险企之深深需要。想想无比之多的孤儿保单、“自己买、家人买、亲戚买、朋友买”过后即离开的那些人,以及大量无学历的县域市场农人、无人脉的初出校园之学子,他们真的适合卖保险吗?

好了,一番空想或许远了,但本着“行业兴亡、小保有责”的使命感,慧小保还得献丑。有人会说站着说话不腰疼,代理人问题岂是三言两语解释得清楚的,其间必会涉及专业化、职业化等代理人体制改革等繁琐问题,以及保险公司战略、利益之考量。这个嘛,小保知道,不过本文不做深入讨论,有待下次分解吧。

最后还是留下那个疑问:中国到底需要多少保险代理人,100万还是1000万?