P2P网贷陷危机,个别险企信保业务已踩雷,长期稳健还须专注、小额分散、IT发达……行业动态

P2P平台暴雷成潮,信用保证保险业务危机四伏。

网贷之家的数据显示,在6月,停业及问题P2P平台的数量由5月的10家猛增至80家,行业风险随后愈演愈烈,截至7月25日,当月的问题平台更是已经突破了100家。

P2P平台的频繁暴雷也引发了保险业内对于信用保证保险业务的高度关注。2016年浙商财险由于“侨兴债”违约而造成的逾11亿元的赔付犹在眼前,此番诸多P2P平台出现问题,又会导致哪些险企踩雷?

值得注意的是,个别险企踩雷的传闻已经开始在坊间流传,而近期,监管也已经开始号令各险企开展信用保证保险业务风险自查。

P2P频繁暴雷,传闻个别公司已经踩雷

P2P频繁暴雷,保险业也一片慌张,因为多家保险公司均与P2P平台开展有履约保证保险业务方面的合作。

而据业内人士爆料,与某小型财产险公司合作的一家网贷平台部分项目已经出现问题,涉及金额巨大,该财险公司总部已经派出专人进行追债,幸运的是目前已经追回部分债务,剩余部分也在进行中。多位业内人士向『慧保天下』确认了这一消息,不过具体平台、具体金额尚未可知。

无独有偶,坊间传闻中,某中型财险公司承保的某网贷项目也已经出现兑付危机。

P2P平台暴雷成潮,让信用保证保险业务发展前景蒙上阴影,但却也造就了保险公司的发展机遇。网贷行业景气指数迅速下降,为提振投资人信心,不少网贷平台开始加码增信,而履约保证保险,正是其中最重要的一种手段。

所以看起来糟糕的市场环境实际并没有阻止个别保险公司开展信用保证保险业务的热情,就在近期,已经有数家保险公司公开宣布,与网贷平台达成合作协议:

2018年7月,时间价值网与富德产险达成《信用借款合作项目协议》,约定在中小企业及个人融资履约保证保险领域开展合作。

2018年7月18日,厚本金融正式发布与中华联合财险达成战略合作的公告,即日起,厚本平台的在投用户与新出借用户将可以通过中华财险的“借款人履约保证保险”逐步获得保险保障。

2018年7月19日,好利网同长安责任保险达成履约保证保险合作,在不久的将来,好利网将会推出由长安保险所提供的履约保证保险服务的产品。

近2000家网贷平台中仅20多家投保

即便网贷平台在行业分化风暴中纷纷欲抱紧保险公司大腿,但整体来看,与保险公司开展履约保证保险业务合作的网贷平台仍然只是极少数。

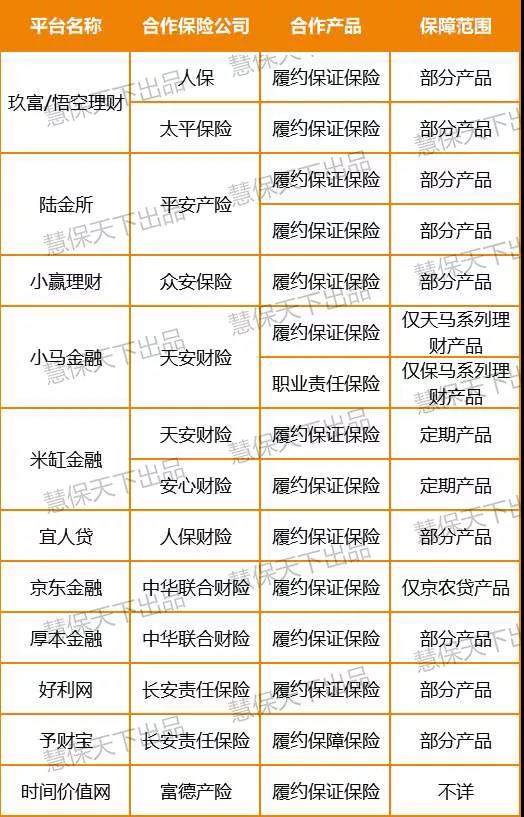

据网贷之家发布的2018年2月月报显示,截至2018年2月底,P2P网贷行业正常运营平台数量为1890家,但其中,目前仅有陆金所、玖富等20多家平台与保险机构合作上线履约保证保险,占比仅1%左右。

而即便是这些平台,也并不是所有的投资项目都进行了投保,只是选择部分项目与保险公司进行合作而已。如下表所示,『慧保天下』统计了部分网贷平台与保险公司的合作情况,而其中所有平台的履约保证保险都只能保障部分项目。

业内人士分析,之所以会出现这种情况,一方面是由于保险公司风控普遍较为严格,不可能不加区分的承保所有项目;另外一方面,虽然只是个别项目的合作,大部分平台通过大肆宣传也足以得到较好的宣传效果。不过对于消费者而言,却需要十分警惕,谨防销售误导。

信用保证保险快速发展,已成财产险公司重要利润来源

虽然只有少量网贷平台投保了履约保证保险,但包括履约保证保险在内的信用保证保险却已经成为大多数财产险公司业务来源,以及财产险行业最重要的保费增长极。

『慧保天下』掌握的一份行业交流数据显示,2018年上半年,大多数财产险公司都经营有信用保证保险业务,已经累计实现信用保证保险逾300亿元(不含出口信保),贡献了财产险行业5%的保费收入,与责任险、农险相当。与此同时,还维持了两位数的同比增速,远远高于车险这一主要险种。

不过与其他险种类似,就信用保证保险而言,不同险企的发展水平相当不平衡。平安产险在其中占据绝对主导地位,前6月,其信用保证保险保费收入高达160多亿元,占比将近54%。人保财险次之,仅有37.92亿元,占比不足13%。

阳光产险近年来对于信用保证保险也投入颇多精力,截至2018年6月末,其累计实现信用保证保险保费逾35亿元,十分接近人保财险。此外,大地保险也达到了21.92亿元,而太保产险、众安保险、太平财险等的收入也都超过了10亿元。其余公司的保费收入则均不足10亿元。

虽然规模仍然不大,但信用保证保险却贡献了相当的承保利润。前6月,财产险公司信用保证保险业务整体综合成本率仅92%,远远优于车险、责任险、意健险乃至农险等,成为财产险公司最重要的承保利润来源之一。

但就信用保证保险的综合成本率而言,不同公司的水平也相差较大。以前5月为例,平安产险、大地保险、国泰财险等综合成本率都不足90%,而阳光产险、阳光信保、众安保险等却都在100%以上,个别险企甚至超过了150%,例如太保产险、长安责任以及中华联合财险,显示了巨大的承保风险。

监管开展自查

信用保证保险业务虽然整体来看,依然占比较低,但由于其特殊性,一旦发生风险却容易给保险公司带来巨大风险漏洞,甚至灭顶之灾,因此,P2P平台频频暴雷也已经引发监管高度关注。近期,监管部门就已经下发通知,要求开展信保业务专项自查行动,主要内容就是检查《信用保证保险业务监管暂行办法》的执行情况,以期及时发现风险隐患,并从源头上遏制信保业务风险。

其中自查范围包括签单日期或保险起期在2017年7月11日至2018年7月10日期间的所有未到期及未决赔款信保业务。主要需要检查的情形包括以下八种:

第一,信保业务是否存在超过《办法》第六条承保限额的情况。

第二,信保业务是否承保《办法》第八条所禁止的业务类型。

第三,是否存在《办法》第九条至第十二条所禁止的经营行为。

第四,是否存在因内控管理薄弱导致内部人员未按现有操作流程或规章制度执行,面临操作风险的情况。

第五,是否存在因组织架构、人员结构、系统建设、承保经验、征信对接、数据积累、理赔不及时等风控体系不健全,导致风险敞口过大的情况。

第六,是否存在未按规定提取未到期、已发生已报告未决、已发生未报告未决等相关准备的情况(包括人为调整准备金数据、超时限延迟立案、未足额提取已发生已报告未决赔款等问题)。

第七,是否存在因发生大额赔付案件影响公司稳定经营的情况。

第八,自查发现的其他风险及问题。

大额业务也是此次自查的重点。监管要求保险公司自查自信保业务开展以来,至2018年7月10日止,单户履约义务人保险金额2000万元以上(含)的未到期及未决赔款融资性信保业务。其中,融资性信保业务的界定标准,以保单承保的履约合同是否属于借贷合同为标准。

阴影下的盈利模式选择:专注、小额分散、IT发达……

履约保证保险,或者说信用保证保险并不是一种新鲜事物,只是在近年来各类网贷平台井喷的大环境下,才迎来了快速的发展。这种发展,是网贷平台、网贷投资人以及保险公司的共同需求。

网贷平台之间竞争激烈,亟需更多增信手段来提升消费者信任度,信用保证保险无疑成为重要手段之一;网贷投资人在面对频发的跑路事件时,也需要更多的增信产品来提升其投资安全感;而对保险公司而言,在车险竞争激烈之时,也亟需通过发展诸如信用保证保险在内的非车险业务来提振业绩。

网贷平台需要,投资人需要,保险公司需要,在多方共同的需求之下,信用保证保险成为近年来财产险行业增长最快的险种之一,财产险公司纷纷涉足,将其作为重点险种来发展。但正如前文所述,信用保证保险的承保利润仍主要集中于平安产险、大地产险、人保财险等少数公司之中,其余大多数公司仍面临着巨额的亏损,对于要不要继续保留该项业务,一些公司甚至已经产生了动摇。信用保证保险的盈利之路究竟路在何方?

对此,微信公众号“九思随笔”曾在一篇文章中概述国内信用保证保险的业务模式,并将其分为两类四种:

第一类,是采用所谓完全自营模式,专注于小额分散信保业务,往往采取“获客+风控+追偿”于一体的独立事业部经营方式开展信保业务。一种情况下,保险公司主要与银行合作;另外一种情况,则是在集团内部构建“获客+风控+追偿”于一体业务模式,资金方除银行外,还包括集团内的募资平台、小贷公司等。

第二类采取多元化信保业务经营模式。一种情况下,公司将信保业务嫁接在“传统保险”组织管理体系上,内部传统保险业务与信保业务没有根本性的隔离,导致操作风险与管理风险大增。

另外一种情况下,虽然在总公司层面似乎独立,但是总分支之间并没有从上到下建设成一个完整体系,导致基层作业单位操作风险及管理风险等种种问题同样十分普遍和严峻。

在其看来,“长期经营(规模增长/市场份额/经营收益)比较稳定的,恰恰是那些‘专注’程度较高、垂直管理程度高、单户金额小额分散、IT科技投入多、事前准备充分、定位准确、前期投入大的财险公司”,而这或许也才是信用保证保险业务走向盈利的关键所在。