关键2018!图说寿险业九大趋势,以及开门红负增长的正确打开方式行业动态

在2017年的资本市场上出尽了风头的保险股,进入2018年却齐齐翻绿,背后的逻辑不难理解,在134号文,银行加息等多重因素的影响之下,2018年的寿险业疲态尽显,“开门红”期间,四大上市险企均出现了高达两位数以上的保费负增长。寿险业毫无疑问已经进入了转型深水区,成败皆在此一役。

2018年1月29日四大上市险企齐跌

负增长的保费数据,叠加监管反复强调的“保险姓保、监管姓监”,2018年的寿险市场让人有些不寒而栗。难道第一个月的数据就代表了全年的保费走势?难道有些公司注定要与市场说再见?难道小公司就一定艰难,大公司就一定安全?

或许都不尽然——保费降速同时,行业内含价值也正不断改善;负债端承压之时,资产端表现抢眼;就在行业深陷转型阵痛之时,科技势力正在崛起,其正成为小公司突围的有力武器,同时也在潜移默化中冲击着大公司现有的价值体系……科技最终会成为颠覆行业的终极力量吗?

综合各方信息,慧保天下对于未来寿险业最值得关注的九大趋势给出预判,需要指出的是,这不只关乎2018年,还关乎更遥远的未来。

严字当头

2018年一开年,保监会就通过实际行动确立了行业全年监管基调,与2017年相同,依然是“严”字当头。经统计,仅2018年开年第一周,监管系统罚款金额就已经逾千万元,两周过后,这一数字更是超过2000万元,而2017年全年,保监会总罚款金额也不过1.5亿元。

在2018年的保险监管工作会议中,保监会也明确指出2018年的主要任务:按照稳中求进工作总基调,更好地服务防范化解重大风险、精准脱贫、污染防治“三大攻坚战”,深入贯彻服务实体经济、防控金融风险、深化金融改革“三大任务”。

值得注意的是,“严监管”是金融业监管共同趋势,并非保险行业所独有,这也意味着,这一态势在短时间内不会发生扭转,险企必须适应。

2017年一行三会罚单数量以及罚款金额对比

保费降速

自2012年相继开展保险资金运用市场化改革以及费率市场化改革开启的新一轮保费盛宴,其实从2017年4月1日就已经正式宣告结束了。

如下图所示,观察2017年人身险公司单月原保险保费同比增速会发现,前3月,增速依然维持在25%以上,相当迅猛;4月,险企开始按照监管有关文件要求调整产品结构,保费增速骤降;到9月,险企为在更加严厉的134号文正式实施前冲击保费规模,保费收入骤然反弹至30%以上;到10月,134号文正式实施,保费增速又陡然下滑;进入2018年,又直观体现为开门红保费收入负增长。

2017年1-11月寿险公司单月保费同比增速

当然,监管并不是唯一影响保费增速的因素,市场利率上行导致保险产品在理财市场缺乏优势也是重要原因之一。

现在业界人士最关心莫过于,这种保费负增长的态势究竟会持续多长时间,究竟会造成多大影响,个别险企能否“扛得住”。

对此,市场普遍给出了较为乐观的预计。有分析文章指出,国家经济增速与保险行业发展增速约为1:2的关系。也就是说,如果未来中国经济保持6%〜7%的增速,保险业将保持12%〜14%的高速增长。这与摩根斯坦利最新的研究报告结论基本一致。

招商证券在有关开门红的研报中也表示,开门红保费负增长恐慌源于对局部数据的过度解读,现在就认定全年保费负增长还为时过早。

平安证券也认为不必对于保费增速问题过于担忧,预计开门红新单保费增速将达到10%-15%之间。

至于个别险企的现金流压力问题,也有业内人士指出,不必过于担心,虽然“监管姓监”,但防控金融风险依然是监管部门2018年工作的重中之重。

保障产品渐入佳境

从开门红期间各险企主推的险种来看,主要皆为“年金险+万能险”的“双主险”产品组合,险企冲刺保费规模的冲动依然存在,但整体来看,或者说等开门红进行到一定阶段之后,寿险、重疾险等风险保障型产品也将成为险企主推产品。

“保险姓保”的方向已经明确,纯风险保障型寿险产品,例如定期寿险、终身寿险等渐渐走红;以重疾险为代表的具有较高内含价值的健康险也成为险企重点发展的险种之一。

此外,“老龄化”带来巨大发展机遇,养老险以及护理险等针对老年人的保险产品开始受到越来越多关注。不过,由于附加更多保障功能,其收益率水平有所下降,养老险的大发展还有赖于更多国家政策的支持。税延养老险如果能在2018年正式开始试点,无疑将成为2018年最大的政策亮点之一。

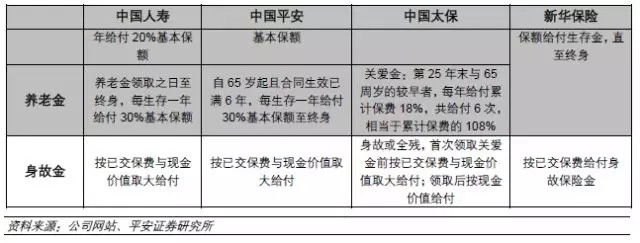

四大上市险企开门红期间主推产品类型

图表来源:平安证券2017年12月26日研报《保险行业:年度猜新/猜心系列报告之2018年度保险行业十大猜想》

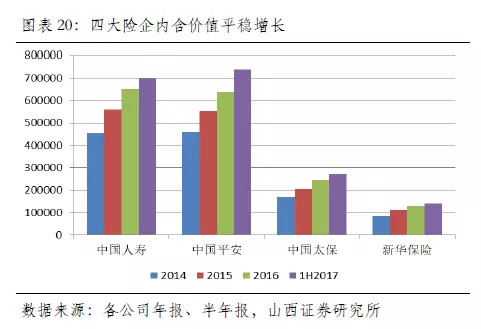

内含价值稳健提升

追求内含价值是上市险企的必然选择,因为在资本市场的估值体系当中,内含价值才体现着一家险企的长期盈利能力,因此无论是中国平安、中国人寿还是中国太保、新华保险,都相继走上转型的道路,虽然程度不一,但近年来内含价值都一直维持快速增长,成为支撑其度过行业低谷的重要力量。而追求内含价值,无疑也将日渐成为转型时代非上市险企的共同选择。

实际上,让券商分析师普遍表示看好保险股未来走势的根源还在于上市险企内含价值的不断改善。在他们看来,即便保费出现短暂负增长,并不意味着内含价值就会下跌,实际上,伴随业务结构调整的深化,险企的内含价值依然会保持快速增长,尤其是上市险企。

中泰证券发布研报就指出,预计2018 年平安、太保、新华、国寿的新业务价值增速分别为 24%、18%、22%、17%。随着新业务价值近年来的高增长,新业务价值创造对内含价值增长的贡献度也显著提升。

图片来源,山西证券2017年12月25日研报《低估值高增长,保险板块2018年配置价值依旧明显——保险行业2018年度策略报告》

营销员数量增长放缓

根据保监会提供的数据,截至2017年底,国内保险代理人数量已经达到800万以上,相比2016年末,增长近150万,不可谓不惊人。与此同时,通过该渠道,人身险公司共实现13065.64亿元保费收入,占业务总量的50.18%,同比上升4.00个百分点。

随着险企转型的进一步深入,其对于个险渠道的投入力度仍将加大,但是高投入之后能否获得相应的回报值得探讨。据悉,由于销售难度增加,缺少大单等因素影响,一些公司营销员人均产能已经出现下降。

产能下降,意味着营销员收入减少,随之而来的将是脱落率的增加,这或将倒逼险企进一步强化营销员培养,从着力增员转而重点提升产能,再加上基数加大等因素影响,2018年,保险营销员人力增长速度将大概率出现放缓。

市场格局两极分化

在过去的几年中,一些中小型险企凭借发力中短存续期产品,实现了保费规模上的突飞猛进,保费排名大幅提升。

不过,伴随着中短存续期产品的逐步收紧,这些险企的好日子显然已经过去,最擅长的银保渠道开始面临更大压力;不断加大对于个险渠道的投入力度,然而这一渠道注定“投入大、见效慢”。

较早探索乃至完成转型的大型险企的优势在这样的情况之下反而进一步凸显,其普遍拥有庞大的保险代理人队伍,适应复杂产品的销售,同时,续期拉动的保费增长模式经过转型已经基本确立,抗风险能力明显强于资产驱动负债型险企。

所以,虽然市场主体殊途同归,均走上了价值发展之路,但由于各自根基不同,大公司市场表现要更加稳健,小公司则备受煎熬,市场的马太效应将会进一步凸显。

人身险公司2012年原保险保费收入前十名VS2017年前11月原保险保费收入前十名

小新公司或借助科技突围

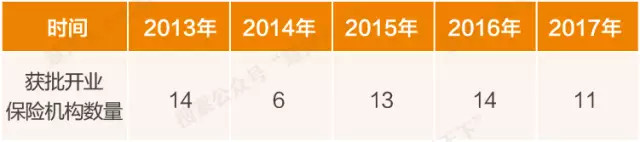

2013年开始,个别险企在资本市场上的大肆征伐,终引得各类资本对于保险牌照垂涎三尺,一时之间声称要发起设立保险公司的上市公司公告频繁见诸报端。

如今,那些排队等待批筹的险企已经有一些幸运的拿到了开业批文,可惜生不逢时,甫一诞生,等待他们的就是陡然转换的行业发展语境,以及空前严厉的监管环境,快速圈钱、投资上市公司就此梦碎。

更重要的是,新公司原本可以快速切入的银保渠道由于转型也陷入低迷,而个险渠道的建立又并非一朝一夕之功,于是,充分借助保险专业中介、各类科技平台就成为了其寻求突破的重要路径。

由于特定险种,诸如定期寿险、终身寿险等通过互联网销售可以实现跨地域经营,更成为小新险企的“心头好”。而这也为专业保险中介以及第三方科技平台的发展带来了难得的机遇。

在”2018慧保天下保险大会”上,华贵人寿董事长汪振武就表示,新险企并不具备主导构建互联网生态的条件,在大数据方面也并不具备优势,所以应该努力成为他人生态当中的一个有价值的零件。

2013-2017年保险公司开业数量

大公司原有价值体系或受冲击

险企的利润来源一般有三:死差、费差、利差。所谓转型,即是通过调整业务结构,改变过多依赖利差的情况,实现利润来源的均衡,最大程度上保障利润的稳定发展。

死差、费差、利差也在很大程度上决定着一款产品的价格,降低对于利差的依赖,提升死差、费差对于利润的贡献度,则多意味着产品价格的提升,可以说,一些险企的内含价值都是建立在产品“高价”基础之上的。

随着新公司崛起,保险科技平台快速发展,保障型产品的费率正变得越来越低,越来越透明,随着低价、高保额产品的逐渐普及,这或将给大公司现有的价值体系造成一定冲击。

这一过程或许缓慢,但趋势已经呈现,大公司就一定安全吗?也不一定,科技浪潮之下,唯有真正以客户需求为中心,不断提升效率,提供更多更优质的附加服务。可以预见,为实现长期稳健发展,大型险企的延伸并购动作将愈加频繁,不断向医养大健康以及科技等产业进行延伸。现在这种趋势已经显现,例如中国人寿,近些年,在科技以及健康、医疗等领域投资动作不断。

利润增长

回顾2017年保险业,虽然保费收入有所下降,但得益于资本市场的回暖,行业整体净利润不降反升。2018年已经来到,在负债端承压的情况下,险企资产端会迎来怎样的局面?

市场普遍预测2018年GDP增速将会有所下降,但整体来看,受益于市场利率上行,险企依然将维持较高利润水平。

长城证券在研报中指出,从长周期看,利率上行为保险公司经营的提供了最佳宏观环境,预期险企投资端收益仍将持续受益。预计2018 年保险资金运用平均收益率超过 5.5%。

平安证券也表达了类似观点,除利率上行这一因素之外,险企近年来大量配置债券以及非标资产,险企负债端预定利率较低等因素都将利好险企,实现净利润高速增长。

2013-2017年保险行业投资收益率