万能险大讨论:投资二级市场符合国际惯例,规范发展有利股市稳定行业动态

注:本文作者郝联峰系中华联合保险控股股份有限公司研究所总经理、潘江玲系该所研究员。 在当前保险资金投资需求日益迫切、实体经济急需大规模输血的背景下,厘清万能险资金的性质,探究万能险资金二级市场并购的影响,明晰万能险资金二级市场并购的合规性,以及正确引导保险资金股权投资行

注:本文作者郝联峰系中华联合保险控股股份有限公司研究所总经理、潘江玲系该所研究员。

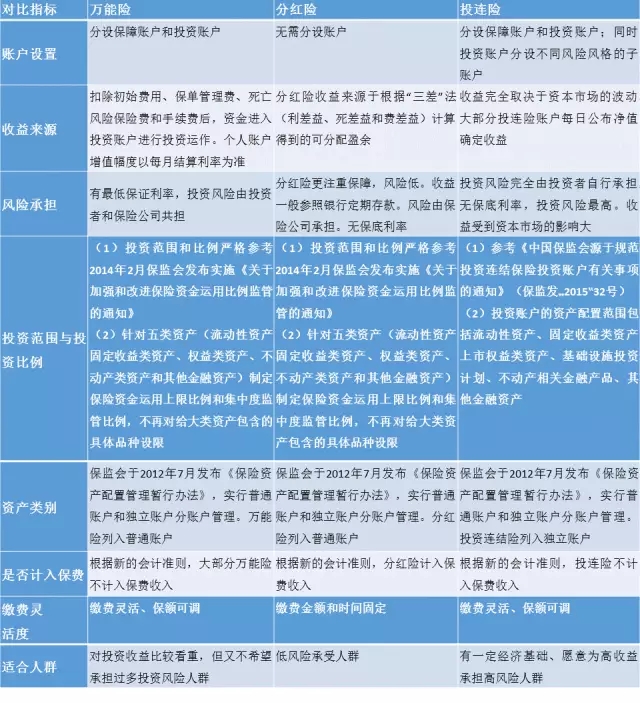

在当前保险资金投资需求日益迫切、实体经济急需大规模输血的背景下,厘清万能险资金的性质,探究万能险资金二级市场并购的影响,明晰万能险资金二级市场并购的合规性,以及正确引导保险资金股权投资行为,对于保证证券市场和保险市场稳健发展具有重要的现实意义。万能险与投连险、分红险同为投资型保险。万能险是包含投资和保障两大功能的人身险产品。投保人将保费交到保险公司后会分别进入两个账户,一部分进入风险保障账户用于保障,另一部分进入投资账户用于投资。投资账户的资金由保险公司代为投资,投资利益上不封顶,下设最低保障利率。万能险具有交费灵活、保额可调整的特点,而且兼具生命保障与投资收益的双重功能,因此成为保险业的吸金利器。分红险是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例,以现金红利或增值红利的方式分配给投保人的一种人寿保除。投资连结保险是一种保险保障与投资储蓄相结合的保险形式。保险公司为保户单独设立投资账户,由专门的投资专家负责运作,投资收益扣除少量费用后划入保户的个人账户,保户不参与保险公司其他盈利的分配,投资账户也不承诺投资回报,投资账户的所有投资收益和损失均由保户自行承担。

万能险与投连险、分红险的区别如下表所示:

因此,万能险是风险与保障并存,介于分红险与投连险之间的一种投资性寿险。万能险资金列入普通账户,并进入险企的资产负债表,属于表内资产,而非受托管理的资金。因此,保险公司有权进行包括投资在内的各种处置,以履行对投资者的保障和收益承诺。在这一点上与市场上存在的信托产品、基金产品等存在本质差异。传统万能险产品一般交费期较长,收益率较低,而且提前支取需要扣除高额手续费,因而对客户吸引力较低。而新型的万能险产品多属于高现价产品,甚至零费用、全现价等,因而具有强大的吸引力。但高现价产品为吸引客户,承诺的结算利率一般高于银行理财产品,过高的负债成本有可能使险企过度追求高投资收益率,而忽略了保险资金投资的稳健性要求,需要险企注意控制资产配合匹配风险,当没有合适资产以匹配负债时,则需要放慢负债扩张速度。保险资金支持实体经济的重要形式。险资支持实体经济发展有多种形式,如债券投资、股票组合投资、债权计划投资、股权计划投资等等,其中通过二级市场并购,是险资支持实体经济发展的重要形式之一。险资通过二级市场并购,可以选择价值低估、基本面良好、有利于国计民生的上市公司进行重点投资,予以资金支持,支持实体经济企业发展。为保险企业带来稳定的投资收益。根据目前的会计准则,保险公司可以根据持股比例的不同采用成本法、权益法以及合并报表法等不同方式进行处理。当保险公司持股比例达到一定比例,能够实现对被投资企业合营或联营时,可以按权益法进行核算,这样上市公司二级市场股价波动对保险公司当期损益的影响相对较小,只要上市公司业绩或净资产持续稳定增长,保险公司的该笔长期股权投资也将保持稳定增长。因此,保险公司举牌上市公司不但能够享受会计处理带来的投资收益,同时能够避免由于股票市场波动给投资损益、偿付能力等带来较大影响。另外,保险资金在举牌上市公司时,一般都选择业绩稳定、价值低估的大盘蓝筹股。这样的投资行为不但能够节约投资成本,同时蓝筹股的稳定增长也会为保险公司带来稳定收益。推动资本市场规模成长和结构改善。众所周知,保险资金具有规模大、周期长、稳定性强的特点,能够为资本市场提供长期、稳定的现金流入,有利于改变目前二级市场资金面较紧,走势低迷的不利局面。另外,我国资本市场长期以来散户占比大,机构投资者占比相对较小,占比只有10%左右。从发达国家证券市场发展的经验看,机构投资者是保证资本市场长期稳定发展的重要力量。以美国为例,2013年美国股市总资本中,机构投资占81%,其中投资基金34.9%,自主养老基金35.6%,保险资金10.5%。由于机构投资者具有更专业的投资团队,对经济走势和股价波动有着更敏锐的感知和更专业的判断,因此机构投资者的投资行为更为稳健,市场也会更为理性。反观我国A股市场,在2014年股市总资本中,自然人投资占23.51%,一般法人占61.44%,专业机构14.65%,其中,投资基金占3.76%。专业机构持股占比和成交量占比过小,是我国股市投机性强,而投资引导性弱的重要原因。因此,保险资金入市不但能为资本市场提供源源不断的“弹药”,也有利于推动资本市场规模成长和结构改善,促进市场理性、健康、稳定发展。(二)注意防止万能险资金用于二级市场并购可能存在的弊端万能险资金用于二级市场并购,如果操作不当,有可能存在期限错配增加流动性风险、管理争夺引发被投资公司经营危机、恶意收购导致声誉风险、频繁并购导致管理难度加大风险等。谨慎选择并购标的,防范流动性风险。万能险作为高现价产品,为吸引投资者,普遍承诺较高的收益率,因此资金获取成本较高。另外,目前市场上销售火爆的万能险产品普遍期限较短。因此,万能险资金用于二级市场并购时,特别需要评估并购标的股权的流动性,选择持续稳定增长的上市公司,防止并购对象经营不稳或经营恶化,导致投资资金进退两难的情况发生。善意并购,注意与被并购相关各方的沟通协调。巴菲特曾说,他从不进行恶意收购,因为恶意收购容易导致两败俱伤。因此,万能险资金进行二级市场并购时,要注意与被并购各方提前做好沟通协调工作,取得被并购方的合作,力争互利共赢。在能力圈范围内并购,避免贪多嚼不烂。投资有能力圈,经营管理也有能力圈,万能险资金进行二级市场并购时要注意在能力圈范围内并购,并购自己熟悉、研究透的企业。对已经并购的企业,如果不是自己熟悉、擅长的经营领域,则可以作为财务投资者,不一定都要直接参与经营管理。以美国为例,2003-2012年,保险公司主导的市场并购共有185件,平均每年18件左右,其中跨行业并购约占50%。根据德勤的研究显示,2013年国际主要市场,保险公司主导的并购涉及企业达54家,涉及资金1022亿美元,如美国Progressive财险公司并购ARX holding Gorp(主营全球电子商品供应)。可见保险资金(含万能险资金)并购(含跨行业并购)企业在国际市场上是比较常见的。只要依法、合规,有利于整合资源和实体经济发展,社会各方就宜理解支持。鉴于万能险资金进行二级市场并购可能存在流动性风险、声誉风险等潜在风险,监管部门有必要加强监管。目前,监管部门已经出台相关规定对“中短存续期产品”的期限、收入规模、费用水平、信息披露等进行了严格限定。但对此类产品所获资金在二级市场的并购行为还需进一步细化,特别是要进一步加强保险公司并购资金的来源渠道、投资比例等关键信息的信息披露工作的监督。在加强监管的同时,要做好引导工作,疏堵结合。一方面,通过政策法规宣传,推动保险公司树立合法、合规、稳健经营的理念,引导保险公司加强对中短存续期产品的风险管理,切实防范利差损风险、现金流风险和偿付能力风险。另一方面,也要支持保险公司依法合规投资,法无禁止即可行,引导公众及企业对万能险以及保险机构投资正确认识,使其理性看待保险资金股权投资。随着经济的发展,保险资金的投资范围将不断拓宽,这对保险公司的资产配置能力提出了更高的要求。首先,保险企业要构建完善的资产负债动态匹配管理体系,建立主动、动态的匹配机制,防止出现期限错配,引发流动性风险。其次,要不断提升资产管理能力。坚持审慎的产品定价策略和稳健的投资策略,避免短视行为,兼顾短期回报和长期回报。再次,要实施多元化和分散化的大类资产配置策略。通过多市场、多品种资产组合,减轻单一市场、区域或品种的波动影响,在分散投资风险的同时,选择最有效的资产,获取更高的投资收益。最后,要处理好股权与经营权之间关系,加强与被收购企业管理团队沟通,尽量避免干预被投资企业的正常经营管理,关心被并购企业的健康经营,从资金、信息、外部环境等各方面帮助被并购企业的成长。一是调整心态,顺应险资入市大趋势。险资入市是大势所趋,尤其在当前市场利率和资本回报率普遍较低的背景下,险资入市规模还会进一步提升。上市公司应做好充分思想准备,理性看待和迎接这一趋势。二是优化公司自身股权结构,提高抵御恶意收购门槛。上市公司股权分散极易引发外部资本对公司股权的觊觎。因此,优化股权结构,完善公司治理是上市公司必须要重视的问题。三是要尊重产权,尊重规则。在现代公司治理结构中,产权是决定投票权的决定性因素,规则限定了各个主体活动的边界。尊重产权、尊重规则,以股东利益为重,是经营者必须要秉承和坚持的重要原则。企业经营者要避免本位主义,不管对企业长远发展是否有利,对险资并购一概排斥,如果这样,可能会错失企业发展机会,甚至会伤害企业的发展,从而最终不利于维护企业相关各方的利益。