上海保交所揭牌了,其他的“保交所”你还知道哪些?行业动态

注:本文作者吕岩就职于人保财险 保险交易所是保险机构进行保险交易,互相沟通信息,形成保险定价机制,推出保险资产以及保险资产衍生产品,以及实现保险资产证券化的场所。6月12日,经历了精心筹备的上海保险交易所正式揭牌,一时间“保交所”成为热门词汇。那么,除了上海保交所之外,保交

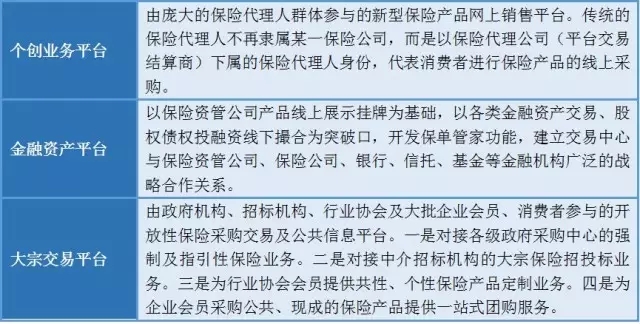

保险交易所是保险机构进行保险交易,互相沟通信息,形成保险定价机制,推出保险资产以及保险资产衍生产品,以及实现保险资产证券化的场所。6月12日,经历了精心筹备的上海保险交易所正式揭牌,一时间“保交所”成为热门词汇。那么,除了上海保交所之外,保交所的家庭里还有哪些成员呢?保险交易所有两种模式,一是英国劳合社会员制的交易模式,以原保及再保业务作为交易标的。另一种是类似证券交易所的挂牌交易模式,以纽约巨灾风险交易所为代表。需要注意的是,上海保险交易所的设立对于中国保险业当然是一件具有开创意义的大事,但保险交易所在国际上可资借鉴的经验并不多,目前人们提到最多往往都是英国的劳合社,美国的纽约巨灾风险交易所、纽约保险交易所。其中,纽约交易所还是以失败告终。在这样的情况下,上海保险交易所未来会走向何方,会取得怎样的成绩,还有待观察。劳合社起源于300多年前爱德华·劳埃德的咖啡馆,这里海事消息灵通,每天富商满座,海上保险需求也随之集中在此地。保险经纪人会在这里将承保便条递给每一个来喝咖啡的保险商,便条上会注明投保的船舶或货物,以及投保金额,每个承保人都在承保条上注明自己承保的份额,并签上自己的名字,直至该承保条的金额被100%承保。这种原始而直接的承保方式给现在劳合社的运作模式奠定了基础。1871年英国议会正式通过一项法案,让劳合社成为一个社团组织。与很多人的印象不同,劳合社其实不是一个保险公司,而是一个会员组织,为其成员提供交易场所。劳合社不直接接受保险业务或出具保险单,所有的保险业务都通过劳合社的会员,即劳合社承保人单独进行交易。上海保交所就是主要效仿劳合社的“保险交易平台”模式。1994年以前劳合社的承保人都是自然人,1994年之后劳合社开始允许公司资本进入该市场。劳合社36%的业务来自再保险,财产保险占23%,人员伤亡保险占20%,其他承保业务还包括海事险、能源险、汽车险、航空险以及各种复杂和特殊风险。劳合社于2000年在北京成立代表处,于2007年在上海成立劳合社保险(中国)有限公司,2015年3月16日劳合社(中国)北京分公司正式开业,据公开报道,劳合社(中国)平台上辛迪加承保部的数量已经有22家。值得一提的是,2013年7月平安集团出资2.6亿英镑买下劳合社大楼,成为我国险企海外投资的标志性事件。1992年,美国芝加哥商品交易所推出了巨灾保险期货和期权,开创了保险衍生产品的先河,但由于金融期货产品设计缺陷和金融期货市场尚未成熟等原因,该产品上市后不久即中止交易。1993年芝加哥交易所再次推出巨灾风险买权价差,但上市后不到两年又告停止。直到1995年才推出财产赔偿服务(PCS)巨灾期权,从此,整个期货市场才开始注意到保险风险的证券化问题。百慕大商品交易所于1997年11月推出GCCI巨灾指数期权,1999年9月,芝加哥交易所开始出售一种与气候有关的新兴期货与期权金融产品。1997年,纽约设立了巨灾风险交易所,这是一个专门通过网络进行各种巨灾风险交换、非传统风险转移工具等买卖的场所。它是一种基于计算机交易的风险交换系统,允许用户交换他们的巨灾风险责任,当巨灾触发机制条件满足时,可以从互换对手中获得现金赔付。由于不同地域的巨灾风险类型,发生风险的时间和程度有很大差异,承保不同地区风险的保险公司可以根据巨灾风险对等原则签订巨灾互换合约,实现承保巨灾风险的多样化、分散化。用户能调整他们的风险分布形态,用来交易的有效风险可以在电子系统上“公告”,交易也能在电子系统中商议和完成。在交易所的支持下,巨灾互换为保险公司提供了有别于传统再保险的风险分散新渠道。据报道,目前全球最大的82家再保险公司和26家保险公司都通过这一平台来进行巨灾互换交易。纽约保险交易所成立于1980年,是一个非股份公司的保险人的社团组织,参照劳合社的运营模式。主要业务包括三类:一是各种类别的再保险业务;二是美国之外的各种直保业务;三是国内的直保业务(也就是被纽约自由贸易区拒保的业务)。纽约保险交易所自开业以来,业务增长迅速,但绝大部分是再保险业务,直保业务很少。日本的东京海上、安田和住友等大型保险公司先后加入交易所,中国人民保险公司也曾通过美国大陆保险公司所组织的南地辛迪加参加纽约保险交易所。1986年纽约保险交易所第一次获得利润,但由于只追求业务数量,忽略了业务质量,造成了高赔付率,到1986年已有5家承保组合宣布破产,到1987年开始停止接受新业务和续保,1987年末,纽约保险交易所正式宣告停业解散。其实,在上海保交所成立之前,在深圳和北京就已经出现过“保交所”试水,只是并未获得真正的保险交易所身份,只能落得其他名号。深圳在2011年提出申请建立保险交易所,2011年3月,人民银行深圳金融电子结算中心牵头召开“深圳保险交易所”第一次发起人会议,并由深圳市政府正式立项,之后前海管理局直属的前海投控、深圳创新投资集团、广东保联金融科技、建银国际、比亚迪等股东加盟。2012年11月前海保险交易中心获批,2013年8月在前海正式注册成立,是前海重点扶持的七大要素平台之一,也是首批18家获得国务院财政资金支持的现代服务业综合试点项目之一。2014年8月前海保险交易中心交易大厅正式落成。目前深圳市政府上报的保险交易所,就是以前海保险交易中心为主体。2015年7月的《中国(广东)自由贸易试验区建设实施方案》,明确提出深圳要建成“保险交易所”和“再保险中心”,时间是“2015年底前”,但目前来看时间进度已难以实现。从前海保险交易中心的网站来看,虽然有保险商城、个人买保险、金融资产交易等频道,但业务量很少,还处于起步阶段。根据前海保险交易中心董事长梁洪杰在相关采访中的透露,未来前海保险交易中心可能会向“保险创客平台”的方向发展,将各个保险公司产品的下单、交易、售后、理赔都在平台上一站式解决,还可以进行团购和点评等等,但这都还处于筹划阶段。相较于上海和深圳,北京“保交所”实际上更早成立,2009年12月10日,北京保险交易所就已注册成立,并取得了北京市工商局颁发的营业执照,注册资本为8000万元。其筹备地点位于朝阳区工体北路的中宇大厦,股东为北京市石景山区国有资产经营公司、北京人济房地产开发集团有限公司等,注册名为“北京保险交易所股份有限公司”,董事长是前中国人寿董事长王宪章。北京保险交易所核定经营的范围包括提供保险人与被保险人交易的场所和服务以及信息咨询、会议服务等内容,类似于保险产品交易的超市。2013年9月,北京保险交易所股份有限公司更名为北京保险服务中心股份有限公司(BISCC)继续运营,与“保交所”的美好目标失之交臂。从其网站内容来看,主要服务包括寿险保单贴现、再保险交易、保险资产交易、第三方风险管理,但是具体业务发展情况均未列明,推测还处于筹备和起步阶段。由上可见,我国真正取得保交所身份的只有上海保交所一家,这是与上海未来国际金融中心的定位密不可分的,也是与自贸区建设一脉相承的。纵观全球保险发展历史,强大的保险主体都是植根于深厚的保险需求土壤,而深厚的保险需求土壤的背后是发达的实体经济。对于保交所这种汇聚了众多保险资源和保险主体的开放性平台,更是需要背靠繁荣的商业枢纽,为其运作源源不断的注入活力。

劳合社的巨擘地位就是建立在伦敦这一世界级航运中心之上,来自全球的航运保险需求使其从富商云集的咖啡馆成长为首屈一指的交易中心。纽约巨灾风险交易所也同样是依托纽约这一国际经济中心所提供的丰厚交易资源。因此,要打好保交所的头一炮,必然会选择具有最大可能培育出参天大树的土壤,选择具有响亮国际知名度的城市,上海无疑是最适合的角色,也是未来能够与伦敦、纽约相比肩的经济中心。

上海保交所揭牌仪式

随着世界经济重心的东移,新常态下的中国经济正在驱动保险需求的释放,新国十条更是喊出了成为保险强国的声音,上海保交所的成立可谓应运而生,但效仿劳合社模式的上海保交所能否成为真正的第二个劳合社,还面临着艰巨的挑战。一是实体经济环境仍不容乐观。在国内,新常态与经济转型升级带来的传统产业萎靡已经沉重地打击了传统商团保险业务,而资金的“脱实就虚”仍在侵蚀着实体经济的活力,“做实业不如炒房子”之类的观点为实体经济蒙上的阴影还远未散去。在国外,宏观经济复苏仍有待时日,权威机构对全球经济的预测仍带有或多或少的悲观色彩。在土壤肥力不足的情况下,保源增量有限而存量难抢,保交所要想快速做大做强恐非易事,还要看已有的保源是否会选择在交易所挂牌。二是我国保险公司经营水平和“走出去”程度还亟待提升。充斥着商团市场的价格竞争和手续费竞争正在虚化业务基础,在严峻的市场环境下,与国际领先保险公司动辄数百人的技术团队和制定行业规则的专业实力相比,我国保险公司还有着太多的提升空间。而且我国保险公司的经营网络大多都集中在国内,“走出去”的程度远远不足,在保交所这一双向开放的平台上将面临着来自国际主体的激烈竞争,这恐怕会使保交所在前期更多是分享国内保险资源,获取国外保险资源的能力难以快速培养到位。三是保险理念沉淀之路依然漫长。恐怕现在的中国还很难出现像劳合社创始时那样富商云集询价保险的盛况,那是让每个保险人都为之神往的场景。而事实是大量的经济主体还并没有那么强烈的投保意愿,或者是对投保意愿心有余而力不足,这对于资金紧张的小微企业表现尤甚。四是历史经验表明了保交所的壮大需要对庞大市场资源的长期积累,上海保交所的发展与上海本身的全球经济地位息息相关,因此上海保交所走向国际化成熟保险交易所的历程,是由上海走向国际金融中心的历程所决定的,更长远来看,是由中国迈向发达国家的历程所决定的。上海得天独厚成为保交所的先行者,但上海保交所以及深圳、北京的保险交易中心和保险服务中心能否修成正果,貌似短期内还难以见效。毕竟至今为止,在全球范围能数得上的保交所也只有位于伦敦和纽约的两家老牌机构,而中国要成长为和当年的日不落帝国、如今的世界霸主美国相比肩的国家,路漫漫其修远兮。