《保险公司股权管理办法》再征求意见:股东准入门槛进一步提升,强调主业突出,严防资本大鳄政策解读

由“宝万大战”所引发的舆论大战,最终将保险行业引向了一个尴尬的境地,4月上旬,原保监会主席项俊波被带走审查,更是将这种尴尬推向了一个极致。

面对种种质疑,以及在高速发展后展现出来的各种风险点,监管部门坦率承认问题的存在,以及监管短板的存在,并将矛头指向了公司治理问题,认为种种问题的根源就在于个别公司一股独大,使得股东之间缺少有效制衡,大股东完全掌握了保险公司运作,最终导致了各种激进行为的发生。

出于这种认识,监管开始将“公司治理缺陷”当成一个重点问题来抓,而最主要的抓手之一就是《保险公司股权管理办法》。

这是一部诞生于2010年的部门规章制度,在经历了行业的快速发展之后,显然已有诸多不适应之处,因此,从2014年开始,监管就决定对其进行修订,2016年12月发布首版公开征求意见稿,2017年7月,又在官网进行第二次公开征求意见。

整体来看,与2016年底第一版公开征求意见稿相比,第二版又进行了较大幅度的调整,除了进一步完善各个条款之外,还将原来保险公司股东划分为三类改为划分为四类,与之相对应的,对于不同类别股东的门槛也进行了提升,与此同时,多处强调股东的诚信问题、资料的真实性问题,穿透式监管呼之欲出。

一旦新规正式出台,在保险公司持股比例较高的民营资本以及正在等待批筹的诸多机构或将首先受到影响。

股东分类由三类进一步细分为四类

第一版征求意见稿将保险公司股东划分为三类:财务类、战略类、控制类,每一类主要凭借持股比例进行划分,对于保险公司施加的影响也有很大不同。

而在第二版征求意见稿中,则将财务类股东进一步细分为财务Ⅰ类、财务Ⅱ类,三类股东变为四类股东,且每一类之间的划分界限也出现了较大程度的调整。

在第一版中,财务类股东持股比例不足10%;而在第二版中,财务Ⅰ类股东持股比例不足5%,持股比例在5%-15%之间的则被划归为财务Ⅱ类。与之相对应的,战略类股东持股比例也有原来的10%-20%改为15%-30%;控制类股东则由第一版的超过20%改为第二版的超过30%。

进一步细分股东,为监管对保险公司股东实施更富针对性的监管措施奠定了基础。

财务、战略类股东门槛进一步提升

第二版征求意见稿对于股东的划分标准进行了调整,与之相对应的,其对于股东的资质要求也进行了调整,对于财务Ⅱ类以及战略类股东的要求有了显著的提升。

第一版征求意见稿中,针对财务类股东的业绩,只要求最近一个会计年度盈利,但在新一版中,针对财务Ⅰ类,除上述要求外,还要求经营状况良好,有合理水平的营业收入。

对财务Ⅱ类股东的要求更高,主要包括:最近二个会计年度连续盈利,净资产不低于二亿元人民币等。

战略类股东门槛更是大幅提高:第一版中只要求净资产不低于2亿元人民币,但第二版直接将净资产的门槛提升至了10亿元。

控制类股东的门槛基本没有变化,主要包含两点:总资产不低于100亿元人民币;最近一年末净资产不低于总资产的30%。

股东最低持股时限大幅延长,严防倒卖牌照

对于不同类别股东的资质要求有所提高外,对于其持有保险公司股权的最低时限,第二版征求意见稿也进行了明确,相对于第一版,时间上有明显的延长。

在第一版中,自保险公司成立之日起,控制类股东三年内不得转让所持有的股权,战略类股东两年内不得转让所持有的股权,财务类股东一年内不得转让所持有的股权。

而在第二版中,改为投资人自成为控制类股东之日起五年内不得转让所持有的股权,自成为战略类股东之日起三年内不得转让所持有的股权,自成为财务Ⅱ类股东之日起二年内不得转让所持有的股权,自成为财务Ⅰ类股东之日起一年内不得转让所持有的股权。

控股较短时间即退出的现象,在新规出台之后有望彻底绝迹,想要依靠倒卖保险牌照发财者可以休已。同时也提醒那些急于介入保险行业的各类资本,投资有风险,入股需谨慎。

自然人、境内有限合伙企业以及单一资管计划、信托产品等持股上限降为5%

对于自然人、有限合伙企业以及事业单位和社会团体类型的资本投资保险公司,第二版征求意见稿也进行了更加细致的规定:

针对有限合伙企业、事业单位和社会团体,第一版征求意见稿规定,他们只能成为保险公司财务类股东。

而在第二版中,则进一步明确事业单位和社会团体只能成为保险公司财务Ⅰ类股东。单一境内有限合伙企业持股比例不得超过保险公司注册资本的百分之五,多个境内有限合伙企业合计持股比例不得超过保险公司注册资本的百分之十五,且境内有限合伙企业不得发起设立保险公司。

针对自然人、资产管理计划、信托产品等投资主体,第一版规定其可以通过购买上市保险公司股票成为保险公司财务类股东。

但在第二版中,自然人只能通过购买上市保险公司股票成为保险公司财务Ⅰ类股东。资产管理计划、信托产品可以通过购买公开发行股票的方式投资上市保险公司。单一资产管理计划或者信托产品持有上市保险公司股票的比例不得超过该保险公司股本总额的百分之五。

强调股东须主业突出,严防资本大鳄

监管对于投资人的问题有多重视,通过第二版征求意见稿的这一规定就可以看出来。

在有关不得成为保险公司控制类股东的负面清单中,第一版征求意见稿中只有四项规定,而在新一版中,规定则多达十项:

(一)现金流量波动受经济景气影响较大的;

(二)经营计划不具有可行性的;

(三)财务能力不足以支持保险公司持续经营的;

(四)核心主业不突出且其经营范围涉及行业过多的;

(五)公司治理结构与机制存在明显缺陷的;

(六)关联企业众多、股权关系复杂且不透明、关联交易频繁且异常的;

(七)在公开市场上有不良投资行为记录的;

(八)曾经有不诚信商业行为,造成恶劣影响的;

(九)曾经被有关部门查实存在不正当行为的;

(十)中国保监会规定的其他情形。

保险公司实际控制人适用前款规定。

值得注意的是,控制类股东的核心主业是否突出、关联企业是不是多,股权关系是不是复杂等因素都被提及,而这通常是人们考察所谓“资本大鳄”的一些标准,监管通过完善规定严防资本大鳄的倾向在此显露无疑。

严控资金来源,防范循环增资

除了对于股东资质严防死守,拟大幅提高门槛外,对于股东投资保险业的资金来源,第二版征求意见稿也做出了更加严格的规定。明确“投资人取得保险公司股权的资金,应当使用来源合法的自有资金”,同时对于其他可能存在规避监管的行为进行了严格的规定,指出“中国保监会可以对自有资金来源向上追溯认定”。

保证资金来源的真实性,最重要就是要防范股东利用保险公司保费或其他资金为保险公司增资,从而绕开偿付能力监管的问题,一旦该种情况发生,将置保险公司及其客户于巨大的风险中。

纵观监管领导在公开场合的多次讲话,个别险企虚假出资、循环增资或利用抵押贷款增资等不合规的行为显然已经引起了保监会的注意。

在第二版的征求意见稿中,针对虚假增资、循环增资的问题有了更加明确的规定:

投资人不得通过设立持股机构、转让股权预期收益权等方式变相规避自有资金监管规定。

投资人为保险公司的,不得利用其注册资本向其子公司逐级重复出资。

严禁挪用保险资金,或者以保险公司投资信托计划、私募基金、股权投资等获取的资金对保险公司进行循环出资。

股东存在利用保险资金直接或者间接自我注资、虚假增资的行为的,不得行使表决权等股东权利,并承诺接受中国保监会的处置措施。

高持股比例民营资本、待批筹险企或首当其冲

相对于第一版公开征求意见稿,第二版征求意见稿已经要更加完善,监管力推穿透式监管的决心也可见一斑。这会对哪些险企股东产生直接影响?

根据第二版征求意见稿,“本办法适用于中华人民共和国境内依法登记注册的保险公司”,但也有很多例外者。

例如外资,征求意见稿规定,“外资保险公司的境内股东,参照适用本办法有关规定”,这也就意味着,外资保险公司的外方股东不受该规定影响,这将大部分的外资财产险公司排除在外,因为外资财产险公司多为外资独资企业。

例如保险公司下设的保险类子公司,“保险公司因为业务创新、专业化或者集团化经营需要投资设立或者收购保险公司的,其出资或者持股比例上限不受限制”,这又将所有保险类子公司排除在外,不过,“保险集团(控股)公司、保险资产管理公司的股权管理参照适用本办法”。

此外,第二次征求意见稿还规定,“股权转让涉及国有资产的,应当符合国有资产管理的有关规定”,这基本将国资控股的保险机构排除在外。

还有一种较为特殊的情况,“参与保险公司风险处置的,或者由指定机构承接股权的,不受本办法关于股东资质、持股比例、入股资金等规定的限制”。

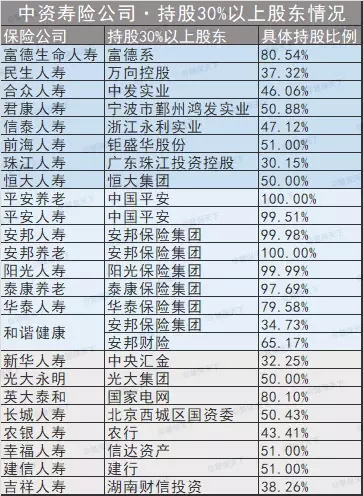

经过梳理,『慧保天下』发现,《保险公司股权管理办法》将来出台后,受到影响最大的很有可能是那些持有保险公司股权超过30%乃至三分之一的民营资本股东,如果“单一股东持股比例不得超过保险公司注册资本的三分之一”的规定落到实处,他们该如何处置所持股权将成为一项重大挑战。

值得注意的是,个别在市场上备受关注的、被认为存在较多的问题的险企或保险集团,从表面看来却并无单个股东持股比例超过30%的情况,这对于监管真正贯彻落实穿透式监管也构成挑战。

除持股比例较高的民营资本股东外,那些排队等待批筹的机构或也将受到较大影响,各类股东门槛的大幅提升,或将直接导致其中很多公司无法满足监管要求。