千亿保单贴现市场闪现暴利机会?首批业务资质花落谁家政策解读

2018年寿险业“开门红”不红,让保险业在新年伊始显得有些士气低落,保监会在这个时候发布《人身险保单贴现业务试点管理办法(征求意见稿)》(以下简称《征求意见稿》),宣布拟试点一种新的保单变现业务类型,一时引得市场热议。

保单贴现业务被认为有着相当的市场潜力,有专业研究曾预测称,国内保单贴现市场或将达千亿级,就美国市场而言,该业务一度也颇为“暴利”,是所谓“香饽饽”。不过按照《征求意见稿》的规定,经营该项业务的机构首先须获得监管的批准,这样一来,众人关注的焦点就演变为,究竟谁能率先获得这一新兴业务类型的经营资质?上海保险交易所?北京保险产业园?还是传闻中的“北京保险交易所”?

1

暴利业务?

保监会选择在2018年初发布《征求意见稿》,就试点保单贴现业务进行征求意见,似乎是给艰难跋涉中的保险业带来了新的曙光。

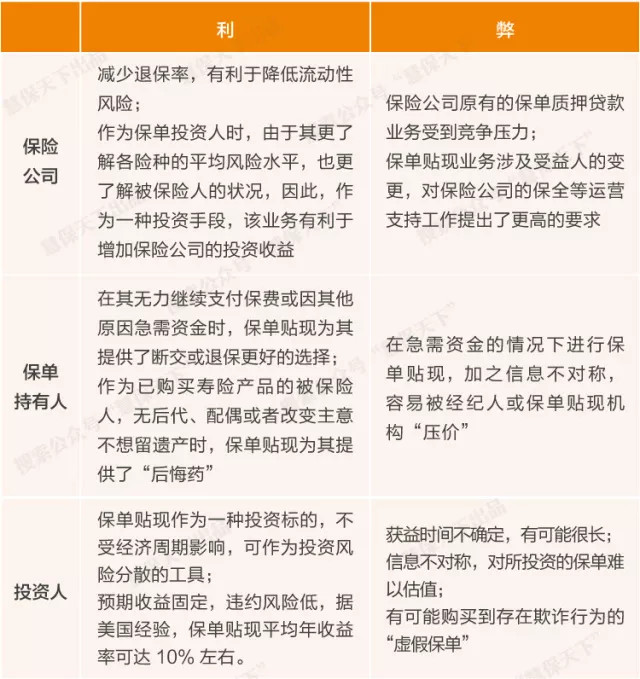

从美国的经验来看,保单贴现业务为寿险市场注入了活力。通过长期寿险产品的转让,保单贴现业务相当于为保险产品提供了二级交易市场,有利于提高长期保单的流动性,从深层次激活保险乃至金融市场。同时,也为保险公司、被保险人、投资人甚至保险从业者各方都带来了更多的选择及正面影响:

对于保单持有人而言,其可以通过保单贴现缓解燃眉之急,但并不能因此获得所谓高额利润。

对于保单贴现机构而言,其一般采取类做市商制度,赚取买卖差价或收取手续费。

而对于保单投资人来说,贴现保单不可再次交易,属于中长期投资,此外,预期收益固定但期限不固定,与股票、债券等投资产品不同。

当然,保单贴现业务可能引发的风险亦不容小觑。从国外经验来看,最大的风险即保险欺诈的风险,有报道称,在美国,参与保单交易的寿险合同约半数具有欺诈嫌疑,这无疑将严重损害保单投资人的利益。

此外,对于保单持有人而言,因为只有当其死亡之后,保单投资人才能获得预期收益,这也将直接考验保单投资人自身的道德水平。

对于不同角色,保单贴现业务都各有利弊

虽然目前仍具有一定争议,但保单贴现市场显然是一个颇具规模的市场,数据显示,美国2016年保单贴现市场交易规模已经超过480亿美元。中国虽然尚未开展保单贴现业务,但另外一项与之类似的业务——保单贷款,却已经颇具规模。

这从保险公司保单贷款业务量就可见一斑,数据显示,仅中国人寿、中国平安、新华保险及中国太保在2016年的保单质押贷款余额合计就已突破2000亿元,达到2087.51亿元,同比增幅达到17.6%,连续四年每年增长300亿元以上。

且从国际经验来看,如果风险控制得当,保单贴现业务还很有可能成为一项“暴利”业务。保单的给付是确定的,不存在一般投资所需要面临的市场风险,而保单持有人只要在一定期限内死亡,保单投资人就可以获得较高回报率。

如下文所示,假设保单持有人的预期寿命为5个月,保单贴现机构经过评估后给予其保单保额80%的贴现给付率,则一旦保单持有人在5个月内身故,保单投资人在除去各类成本后,也可获得10%以上的收益率。

美国保险监管协会为保单贴现给付制定的参考:

生命预期18-14个月,贴现给付率为50%-59%;

生命预期12-17个月,贴现给付率为60%-69%;

生命预期6-11个月,贴现给付率为70%-79%;

生命预期0-5个月,贴现给付率为80%-85%。

也正是因此,在国外,很多机构对该项业务趋之若鹜,例如比如盖茨基金会,巴菲特的Berkshire Hathaway基金,其中保单贴现投资在他们基金的另类项目投资中占比70%以上。而前美国保险局局长Jim Poolman在国内出席活动时也曾公开表示,美国寿险公司正对保单贴现业务展示出愈发浓厚的兴趣,一些寿险公司甚至觉得寿险贴现公司,能够改变行业的趋势,改变保险成本,改变消费者的定价体系。

2

花落谁家?

虽然一般而言,保单投资人才是保单贴现交易中的最大获益方,不过在业务试点来临之前,谁能率先获得业务资质,显然更为关键。按照《征求意见稿》的规定,开展保单贴现业务需要获得保监会的批准。

就建立保险交易所而言,多地政府都曾表现出浓厚兴趣,北京、上海、深圳都曾跃跃欲试,不过最终国内首张保险交易所牌照落地上海。但此次保单贴现业务是不是一定就由上海保险交易所来率先进行试点,仍然存在不确定性,其仍然面临强有力的竞争者。

选手1:

提到保单交易,人们往往首先想到的就是“上海保险交易所”,这家成立于2015年11月的机构,头顶“交易所”名号,又由保监会推动建设成立,号称“全国第一个创新型保险要素市场”,可谓根正苗红。不过目前上海保险交易所尚未公开表露对保单贴现业务的兴趣。资料显示,其经营范围包括为保险、再保险、保险资产管理及相关产品的交易提供场所、设施和服务,制定并实施相关业务规则等。

选手2:

保监会参与推动设立的北京保险产业园也曾垂涎保单贴现业务,有关人士在2014年就曾向媒体表示,其已将寿险保单贴现业务的开展申请及详细技术方案上报保监会。2018年,《征求意见稿》发布后,也有媒体报道,北京保险产业园董事长陈新明确表示会去争取开展这项业务,“拟成立交易中心,更多地为交易提供场所。”

选手3:

相比上述两家,另外一家机构往往容易为人所忽略——“北京保险交易所股份有限公司”。通过天眼系统查询,并不能查到该机构,其于2009年成立,2013年已经更名为“北京保险服务中心股份有限公司”,曾于北京三里屯开设门店销售保险,但不久即不了了之。

该公司对于保单贴现业务一直情有独钟,早在2010年就曾对媒体表示,北京保交所正积极研究再保交易和保单贴现等创新型业务,希望在政策及市场环境条件成熟之时开展相关业务。2014年,北京保险服务中心的总经理柴海波也公开表示,正在力推保单贴现业务,已将相关方案上报给保监会,仍在等待审核通过。

该公司背景同样不容小觑,资料显示,北京保险服务中心大股东为北京人济房地产开发集团,第二大股东为北京市石景山区国有资产经营公司,该公司同时也是北京保险产业园投资控股有限责任公司100%股权持有者。

更值得注意的是其董事长王宪章,一位在保险行业颇有威望的人物,其1969年就开始从事保险业,在保险学界、业界都取得了相当的地位,曾担任中央财经大学保险学院院长,中国保险协会会长,中国人寿董事长、总经理,以及国寿集团总经理等职,2003年,正是在其主政之下,中国人寿成功登陆资本市场。

2005年其退休之后,在业界也颇为活跃,除担任北京保险服务中心总经理之外,还曾担任君康人寿董事以及多家公司的董事长等职。

不同机构垂涎保单贴现业务,列位读者也不妨猜猜看,最终这项被视为颇有发展潜力同时又具备较大利润空间的业务资质会花落谁家?