8张图详解上半年人身险保费:平安、太保增长强劲政策解读

2017年对于中国寿险从业者来说,一定是值得大书特书的一年,2016年陆续下发的三道中短存续期产品新政威力尽显,原保监会主席项俊波突然落马,在举国严控金融风险的情况下,监管多项严监管政策相继出台……“保险姓保,监管姓监”的主题之下,转型成为必须之举。

于是乎,产品结构调整、中短存续期产品急刹车、规模保费负增长、原保险保费蹿升等就成为了2017年上半年人身险行业给人留下的最深刻印象。

『慧保天下』谨以以下八张图,带您看尽2017年上半年人身险市场的风云激荡。

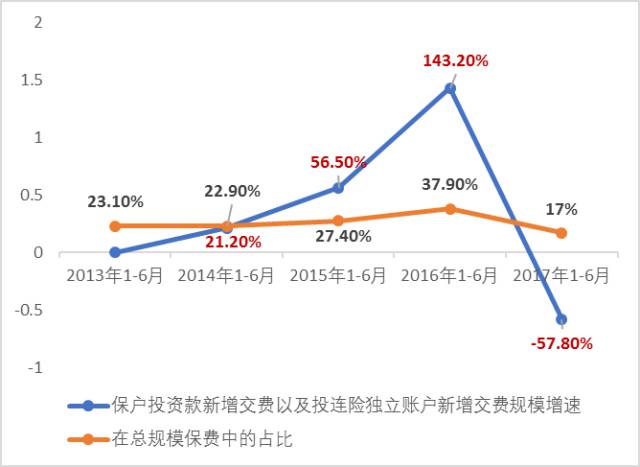

上半年,人身险公司规模保费收入2.15万亿元,同比增长为-5.7%,较去年同期75%的增速相比下滑明显,其中有39家人身险公司规模保费负增长。主要是保户投资款和投连险账户新增交费大幅下滑所致。两项业务上半年录得保费仅有3600多亿元,占规模保费比重下滑至17%左右。

相对来说,人身险公司上半年原保费收入依旧保持较强的增长势头,增速近26%,保费收入近1.79万亿。

规模保费排名前十的险企中,安邦、华夏、富德生命等四家险企均出现两位数的负增长;国寿、人保寿险仅录得个位数增速;而平安健康、中融人寿等中小险企规模保费依然维持了较高的增速;中法人寿、弘康人寿、前海人寿等十家险企更是出现了60%以上的负增长。

保户投资款和投连险账户新增交费在去年3月份,因中短存续期新政形成拐点,上图也显示其增速由去年同期的143%已经下滑至-58%,呈现断崖式下滑趋势。该项业务收入的保费占比亦首次降到了20%以下。

从公司情况看,华夏人寿保户投资款和投连账户新增交费近600亿元,是上半年收入最高的险企,随后是平安和国寿均有超500亿元的保费收入。其中,华夏和国寿的同比增速下降比较明显,而平安增速是8.8%。另外值得关注的是,瑞泰人寿原保费占比15%左右,低于监管要求,弘康也只是略高于30%最低线。

从原保费收入情况看,今年前6个月,其增速呈现出弱“v”字形趋势,因为开门红,二季度整体保费收入要明显弱于一季度的收入水平。

上半年原保费负增长险企有21家,主要是中小保险公司,不过,国寿和人保寿险的增速也低于行业平均水平。其中,人保寿险无论原保费还是规模保费仅录得1%左右的增长。

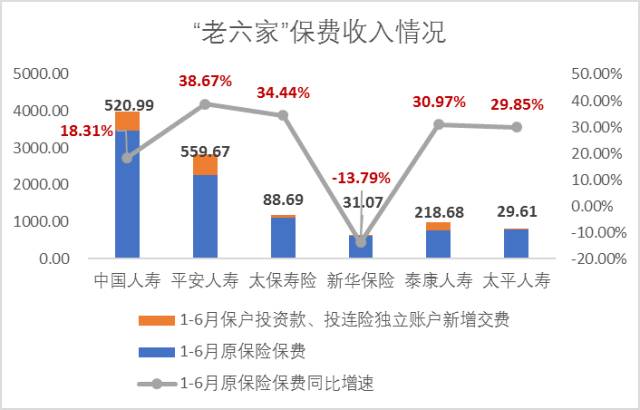

从老六家上半年的保费数据看,平安人寿三项数据表现优于其他家,其与太保寿险、泰康和太平人寿的原保费增速均超行业平均水平,新华保险原保费增速为-13.79%;国寿规模保费近3983亿元,稳居榜首,平安以2825亿元紧随其后,太保寿险原保费收入突破千亿元,增速仅次于平安,远超其他四家竞争对手。

以安邦人寿为首的资产驱动负债型险企表现各异。安邦人寿原保费增速超251%,华夏、天安、国华人寿等保费增速亦超60%,仅富德生命人寿原保费增速出现了26%的负增长。

华夏人寿、富德生命和天安三家险企保户投资款和投连险独立账户新增交费依然占据较大比例,安邦、前海、国华三家险企结构变化明显。

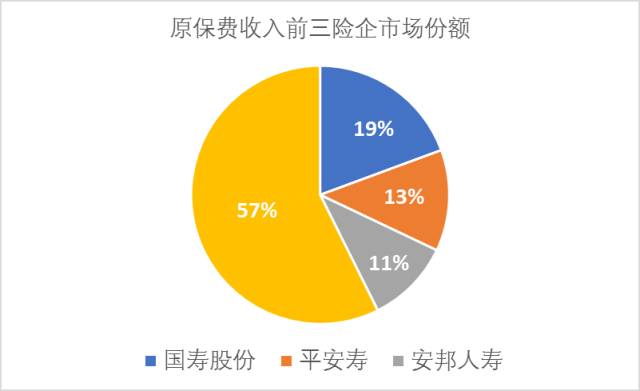

上半年原保险保费收入居前三的险企依次为国寿、平安以及安邦,原保费收入分别为3461.7亿元、2265亿元、1888.6亿元,三家公司合计占据市场份额43%。

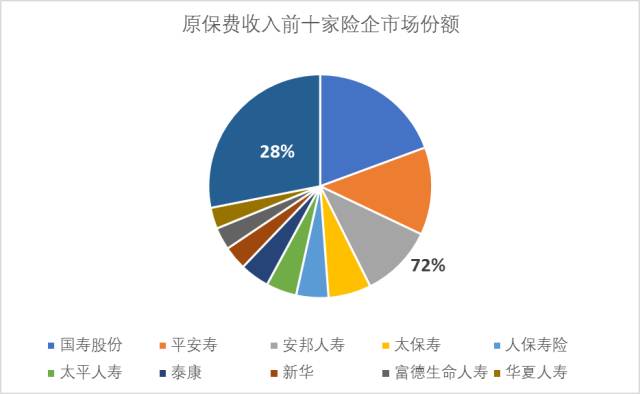

原保费收入前十险企中,除“老六家”以外,人保寿以832.9亿元原保费收入位居第五,另外富德生命人寿及华夏人寿两家资产驱动负债型险企分别以580亿元、546.6亿元原保费收入挤进前十。前十家险企上半年保费合计占据72%市场份额,仅剩28%市场份额由其余险企瓜分。

1-6月原保费增速最快十大险企中,中融人寿因被罚后恢复业务、安邦养老因基数过小分别蝉联了增速最快第一名和第二名。

君康人寿、恒大人寿以及安邦人寿三家资产驱动负债型险企因业务结构转型,原保费收入均实现大幅增长。